民間介護保険の必要性とは?公的介護保険との違いとあわせて紹介

もし介護が必要になっても公的介護保険があるから民間介護保険は不要じゃないの?

実は不要とも言い切れないんですよ!

一般的に介護費費用は約500万円かかるとも言われています。こうした介護費用負担の助けとなるのが「民間介護保険」です。

預貯金でカバーできない方は、民間介護保険があると安心できるかもしれませんね。

この記事では

- 公的介護保険と民間介護保険の違い

- 民間介護保険の必要性

について解説していきます。

民間介護保険の必要性:介護費用の自己負担額を軽くできる

民間介護保険は、介護費用の自己負担額を軽くするためにありますが、公的介護保険では、介護費用の全てをまかなうことは難しいです。

次から詳しく公的介護保険と民間介護保険の違いを見ていきましょう。

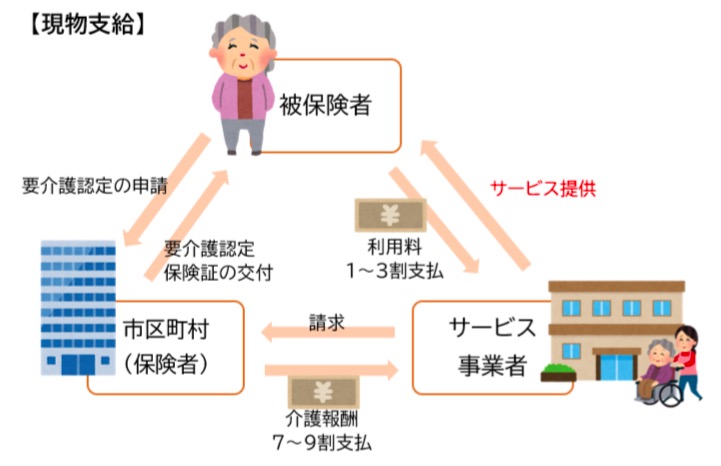

公的介護保険は自己負担額がある(公的医療保険と同じ)

介護状態になると、公的介護保険からお金をもらえると思っている方もいるかもしれませんが、実はそうではありません。

公的介護保険は、介護サービスを受けた場合、本来かかる費用の1割~3割でサービスが受けられるというものです。(現物支給)

つまり、医療保険制度と同様の仕組みで、自己負担額が発生します。

公的介護保険についてくわしく知りたい方はこちらをお読みください。

【関連記事】介護保険料を払う年齢は40歳から。介護経験のFPが介護を徹底解説

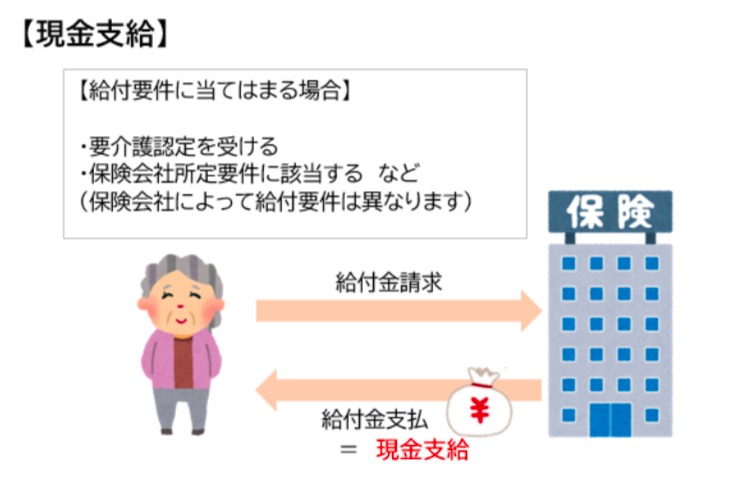

民間介護保険で自己負担額をカバーする

一方、民間介護保険は、給付要件に当てはまれば、自身で設定した保障額を現金で受け取ることが出来ます。(現金支給)

つまり、介護状態になると保険会社からお金を受け取ることができます。(保険会社によって給付要件は異なります)

特に、

- 老後資金が少ない方

- 介護に不安を感じている方

こんな方にとっては大きな助けとなり、安心にもつながります。

民間介護保険には大きく分けて「掛け捨て型」と「貯蓄型」があります。それぞれの違いや、民間介護保険について詳しく知りたい方は以下の記事をお読みください。

【関連記事】民間介護保険とは?「掛け捨て型」と「貯蓄型」をわかりやすく解説!

次章から、それぞれの介護費用の給付内容について解説していきます。

40~65歳未満は公的介護保険の対象とならない場合がある

40歳から65歳までの方は、給付要件が限定されます。要介護や要支援に至った理由が、「特定疾病」によるものでないと給付を受けられません。

「特定疾病とは」(16項目)

①がん(末期) ②関節リウマチ ③筋萎縮性側索硬化症 ④後縦靭帯骨化症 ⑤骨折を伴う骨粗鬆症

⑥初老期における認知症 ⑦進行性核上性麻痺、パーキンソン病 ⑧骨髄小脳変性症 ⑨脊柱管狭窄症 ⑩早老症 ⑪多系統萎縮症 ⑫糖尿病性神経障害、糖尿病性腎症、糖尿病性網膜症 ⑬脳血管疾患 ⑭閉塞性動脈硬化症 ⑮慢性閉塞性肺疾患 ⑯両側の膝関節または股関節に著しい変形を伴う変形性関節症

上記に当てはまらない理由で介護状態になってしまうと、公的介護保険は利用できません。例えば、交通事故が原因で障害が残り、介護が必要となっても公的介護保険の対象にはなりません。

一方で、民間介護保険は保険会社の定める介護状態に当てはまれば給付を受けられます。要介護に至った理由は問われませんので、そうした時の介護費用は、民間介護保険で準備しておくと安心です

介護費用の自己負担とそれぞれの給付内容

ここでは、介護になってしまった場合の費用とそれぞれの給付内容について解説します。

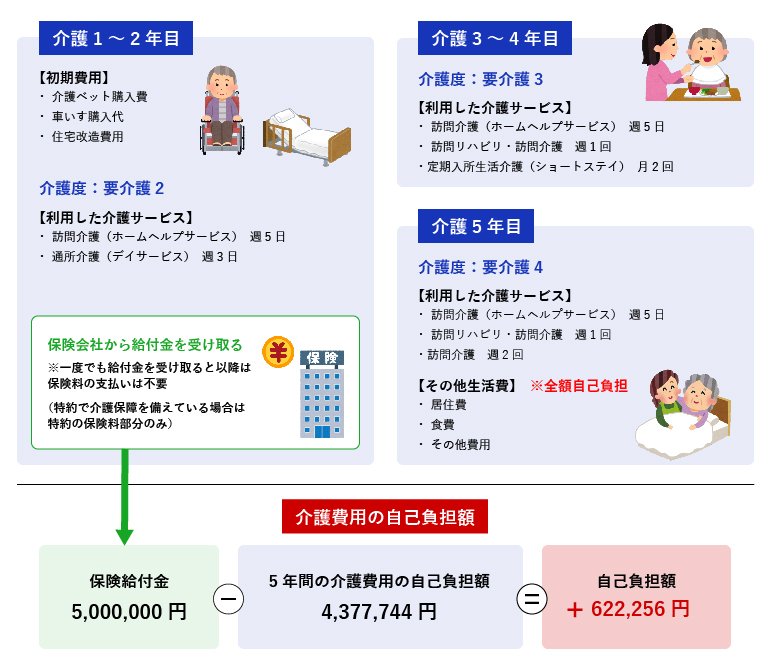

例えば、以下のように介護状態が進んだケースで見てみましょう。また、民間介護保険は次のような内容のものに加入していたとします。

民間介護保険の内容

- 介護保障:500万円

- 支払要件:要介護2の認定を受ける

- 支払方法:一括受取

(※1)参考:生命保険文化センター

上記例でいうと、公的介護保険を使ったとしても、介護費用の自己負担額は約430万円と大きな負担になります。更に、介護期間や入居する介護施設費用によっては、それ以上の介護費用がかかってしまう場合もあります。(※2)

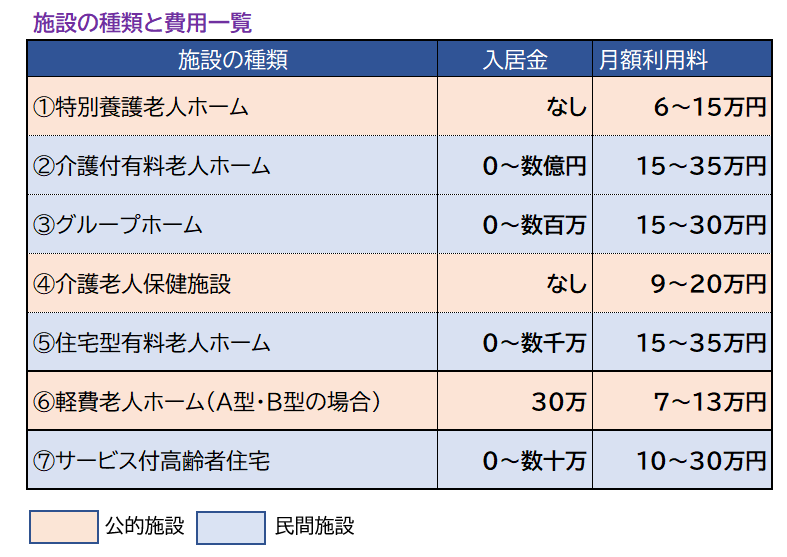

(※2)参考:介護施設(老人ホーム)の種類と費用

それぞれの介護施設についてくわしく知りたい方はこちらの記事をお読みください

【関連記事】老人ホーム7種類の役割と費用解説!お金に困らないよう今やるべきこと

仮に、要介護状態になったときに500万円の給付が受けられる保険に入っていれば、費用を保険でカバーすることが出来るかもしれません。

また、保険会社から受け取った給付金の使い道は『自由』です。

- 希望の介護施設の入居金

- 家族が介護のために働けず、収入が下がった分の補填

- 要介護者がさらに豊かな暮らしをするために使う

など、介護以外にお金を使うことも可能です。

なお、介護状態になったとしても、生きている限りずっと保険料の支払いが必要な公的介護保険に対し、民間介護保険は一度でも給付金を受け取ると、以降は保険料を払う必要はありません。(特約で介護保障を備えている場合は特約の保険料についてのみ)この点も、民間介護保険のメリットともいえるでしょう。

まとめ

介護費用は、介護状態によっては大きな負担になることも考えられます。自分たちの老後生活もそうですが、家族や周りの人も困らないように介護費用の準備を検討してみてはいかがでしょうか。

ご自身の老後資金が少ないと思われる方は、民間介護保険も視野にいれて介護費用の準備をしてきましょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。