赤ちゃん・子供に医療保険はいらない!不要と判断する理由をママFPが解説!

子どもの病気やケガが心配。医療保険に入っておいたほうがいいのかなぁ?

『もし、わが子が大きな病気になったら?』と考えると心配ですよね。でも私は、赤ちゃん含め、子どもに医療保険はいらないと考えます。子育て経験のある私がその理由を解説していきます。

この記事で分かること!

- 子供に医療保険が不要な理由

- それでも不安な方へ。検討してもよい医療保険以外の保険

子どもに医療保険がいらない2つの理由

単刀直入に言って、私は赤ちゃんや子供に医療保険はいらないと考えます。

理由は大きく2つ。

- 子ども医療助成制度のおかげで病院にかかる費用がタダ

- 子供の入院割合は大人と比べて少ない

それでは具体的に子供の医療保険が不要な理由を解説していきましょう。

医療保険とは?

生命保険会社の「医療保険」とは、病気やケガなどをして、入院や手術の際にかかった医療費や、差額ベッド代などを補うことを目的とした保険です。

入院したら日額〇〇円×日数や、手術をしたら〇〇円など、契約に定められた給付金が受け取れます。

子供が加入する場合、保険会社によって0歳から対応している保険会社と、18歳からしか入れない保険会社など様々です。

【理由1】子ども医療助成金制度がある

子供には「医療助成金制度」があります。

これは、健康保険証を使って医療機関で診療を受けたとき、医療費のうち保険診療の自己負担分(一部または全部)が助成される制度です。

つまり、赤ちゃんや子どもに医療費はかかりません。

子供の医療保険が不要と言える一番の大きな理由は、この医療助成金制度があるからです。

例えば「風邪で病院へ行った」はもちろん、「骨折してしばらく通院した」などでも、お金を払わなくて済みます。(自治体によっては一部支払う場合があります)

「重い病気になったら・・・」

「大きなケガをしたら・・・」

と心配になりますが、子ども医療助成制度がありますから、医療費としての費用はほぼゼロと言えます。

子ども医療助成金制度は自治体によって対象や助成内容が異なる

子ども医療助成制度は、一般的には15歳までですが、自治体によって対象年齢や助成内容が異なります。

また、自治体によっては親の所得制限がある場合もあります。

対象年齢や助成内容が変更される場合もありますので、自治体の情報やHP等を確認するようにしましょう。

詳しく知りたい方は以下のページや、お住いの自治体にご確認ください。

<厚生労働省|乳幼児等に係る医療費の援助についての調査」について>

都道府県における乳幼児等医療費援助の実施状況

市区町村における乳幼児等医療費援助の実施状況

※令和3年4月1日現在

【理由2】子供の入院数は大人と比べて少ない

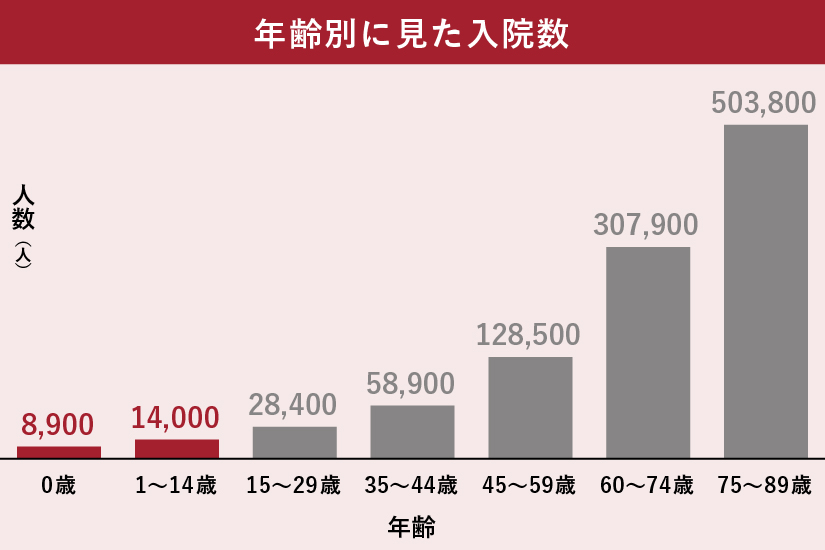

以下のグラフは年齢階層別の入院数です。

0歳~14歳の入院人数は15歳以上のどこの層から比べても少ないことがわかります。

医療保険は入院の保障がメインです。

入院する確率が低いのに、保険料を毎月払うのはもったいないですよね。

こういったデータからも、医療保険は不要と言えます。

それでも不安な方に!子どもにお勧めの医療保険以外の保険を紹介

確かに医療保険まではいらないかも。でもうちの子、サッカーをやっているからケガが心配で。

子供への心配はつきませんよね。医療保険以外でも備える保険はいくつかあります。そちらをご紹介しますね。

ここでは

- やっぱり保険に入っておきたい

- ケガが心配・助成金があるとしても入院に備えたい

- 子ども医療助成金制度の対象からはずれる(高校生)

という方に医療保険以外の3つの保険をご紹介します。

他人から損害賠償を請求された場合の補償(個人賠償責任保険)

法律上の損害賠償責任を負った際、これをカバーする保険が「個人賠償責任保険」です。

こちらは加入の検討をしてもよいかもしれません。

「他人にケガをさせてしまった」

「他人の物を壊してしまった」

このような時に“賠償責任”を請求された場合、個人賠償責任保険はカバーをしてくれます。

具体例をみていきましょう。

自転車事故を起こしてしまった事例

内容

自転車に乗っていて、あやまって女性とぶつかり、女性は意識不明になってしまった。裁判の結果、9500万円の賠償請求となった。

結果

「個人賠償責任保険」に入っていたおかげで、実費分(9500万円)が給付された。

高価な壺を割ってしまった事例

内容

デパートで買い物をしていたら、目を離した隙に子供が高価な臺を割ってしまった。賠償金として150万円請求された。

結果

「個人賠償責任保険」に入っていたおかげで実費分(150万円)が給付された。

損害賠償金額は、最高1億円まで(商品によっては2億円まで)などです。

この「個人賠償責任保険」は、単体の商品ではなく、基本的に損害保険などにセットされていたり、オプション(特約)としてつけます。

例えば、以下のような保険にオプションで個人賠償責任保険をつけることができます。

- 自転車保険

- 自動車保険

- 火災保険

- 家財保険

ただし、個人賠償責任保険はいくつも入っていても、支払われるのは『1件』です。そのため、どれか1つの保険にセットまたはオプションとしてついてれば問題ないです。

『3つの保険に入っているので3億円』というわけではありません。

わからないまま、入っていたというケースもよくあるのでそこも確認してみましょう。

ケガに備える保険(傷害保険)

ケガが不安な場合「傷害保険」を検討してもよいかもしれません。

傷害保険は、ケガなどで入院・通院した場合に補償される保険です。

※この保険は「損害保険」の一種で不慮の事故が対象です。病気は対象ではありません。

ここでも具体例をみていきましょう。

ケガをして5日通院した例

内容

サッカーをしていてケガをして5日間通院した。

補償内容

2,000円×5日=10,000円(通院保険金日額2,000円の場合)

骨折で10日間通院した例

内容

運動会の練習で骨折して、10日間通院した。

補償内容

2,000円×10日=20,000円(通院保険金日額2,000円の場合)

子供専用の保険

子供に特化した、子供専用の保険というものがあります。

加入できる年齢は0歳~18歳までが主流で、18歳以降は一般の保障タイプへ自動更新されます。

具体的に言うと、

- キッズ保険

- こども総合保険

- ジュニア保険

などです。

病気で入院や手術した場合、ケガでの通院保障や、本人死亡など、総合的な保障があります。

保険料は月1,000~2000円程度です。

子ども医療助成金制度があり、入院費用にはお金がかからない話はしましたが、公的医療のみで、差額ベッド代は実費負担です。

親が夜中も付き添う場合など個室を利用することもあるでしょう。

加入をしておくとこのような補てんになります。

まとめ

子供の医療保険は「子ども医療費助成制度」や「入院の割合が少ない」ことから不要であることを解説してきました。

とはいえ、心配なこともあるでしょう。

お子さんの性格や行動、親の考え方でも、リスクは違います。

加入するかどうか迷ったら、ファイナンシャルプランナーなどの専門家に相談してみてはいかがでしょうか。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。