ジュニアNISA『ロールオーバー』を分かりやすくママFPが解説

現行のジュニアNISAで投資した商品については、非課税期間終了時のロールオーバーの手続きが不要となりました。

非課税期間(5年)終了後、自動的に継続管理勘定に商品は移管され、18歳になるまで非課税で保有できます。

※これより以下の記事は執筆当時のものです

ジュニアNISAの「ロールオーバー」ってなに?やったほうがいいの?分かりやすく説明してほしい!

ジュニアNISAのロールオーバーとは、“ジュニアNISAで投資して5年後に、その投資商品を翌年のジュニアNISA枠へ移し替えて引き続き非課税で保有(運用)できること”です。……言葉だけでは分かりにくいですね。図を交えて分かりやすくご説明しましょう!

この記事で分かること!

- ジュニアNISAのロールオーバーとはなにか?(図解)

- ジュニアNISAのロールオーバーの仕組みとメリット

- ジュニアNISAのロールオーバーの手続き方法

ジュニアNISAのロールオーバーとは

私はFPとして、多くの「子育て世代の方」からジュニアNISAについての質問を相談を受けます。

ジュニアNISAは2023年で買付が終了するから、今からはやらないほうがいいですよね?

いいえ!今から始めても、とてもメリットがあるんです!

確かにジュニアNISAの投資可能期間は2023年までですが、ロールオーバーをすれば18歳まで「非課税」で運用ができます。

特にお子さんが小さいご家庭では長期で非課税で運用ができることになります。

ロールオーバーには、

- ジュニアNISAからジュニアNISAへロールオーバー(非課税期間延長)

- ジュニアNISAから継続管理勘定へロールオーバー

時期によって2つのロールオーバーがあります。

分かりやすく図を使いながら解説していきますね。

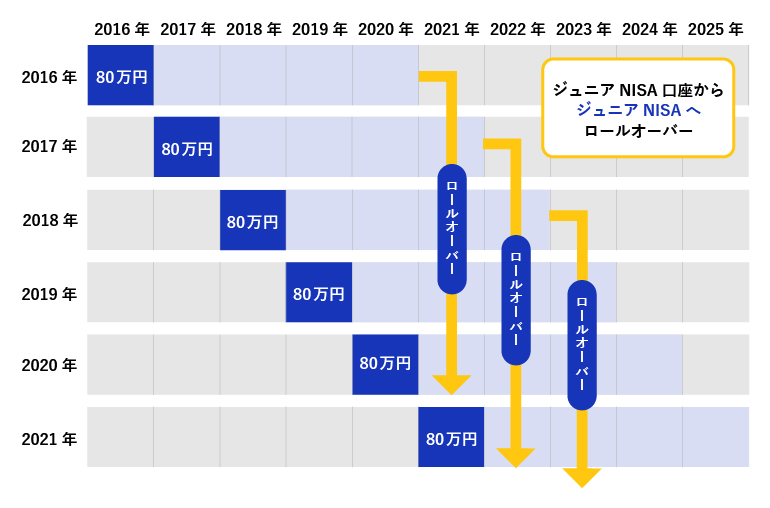

①『ジュニアNISA』から『ジュニアNISA』へロールオーバー

ジュニアNISA口座で買付した商品の非課税期間は5年間です。

しかしこれを、翌年のジュニアNISA枠へ移し替えることで引き続き非課税で運用することができます

これをロールオーバー(非課税期間延長)といいます。

この新たな非課税投資枠へロールオーバーができるのは2023年までとなります。

2024年1月1日以降は、新たな非課税投資枠が付与されません。つまり、

<2018年に買付していた場合>

☞5年後の2022年末で、翌年2023年の新たなジュニアNISAへロールオーバー可能

<2019年に買付していた場合>

☞5年後の2023年末でジュニアNISAは終了、翌年2024年は新たなジュニアNISAは無し。しかし2024年からは「継続管理勘」へロールオーバー可能(※こちらは次の章で解説します。)

図で表すと以下のようになります。

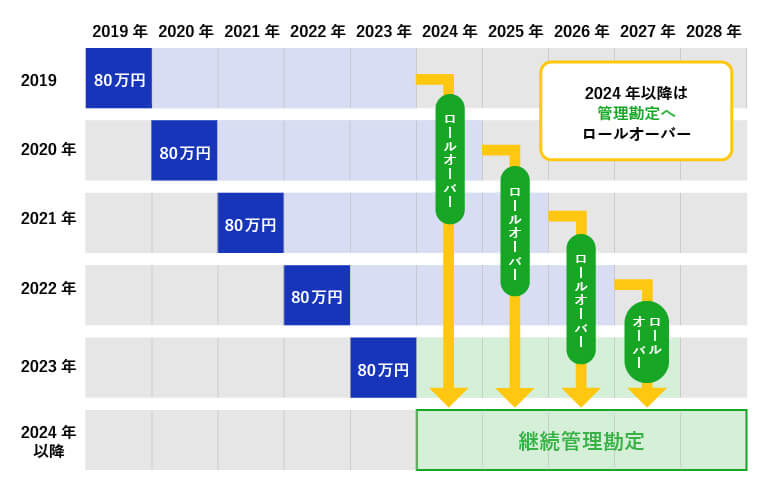

②『ジュニアNISA』から『継続管理勘定』へロールオーバー

繰り返しますが、2023年でジュニアNISAは終了します。

2024年以降は「継続管理勘定」にロールオーバーをすることで18歳まで非課税で運用することができます。

<2019年に買付していた場合>

☞5年後の2023年末でジュニアNISAは終了。2024年以降は「継続管理勘定」へロールオーバー可能

<2023年に買付する場合>

☞5年間ジュニアNISAで運用。2028年からは「継続管理勘定」へロールオーバー

※「継続管理勘定」では新たに買い付けはできません

図で表すと以下のようになります。

ジュニアNISAのロールオーバーのポイント(金額の動きと新規買付)

ジュニアNISA期間(5年間)満了の後、ロールオーバーを行う際にポイントなるのは、

- ロールオーバー時の時価(金額)が非課税投資枠である80万円を超えているかどうか?

- それによって新規買付ができるかどうか?

ロールオーバー時の金額によって少し動きが変わってきます。

ロールオーバー時点で時価が80万円を超えている場合、80万円に満たない場合に分けて詳しく見ていきましょう。

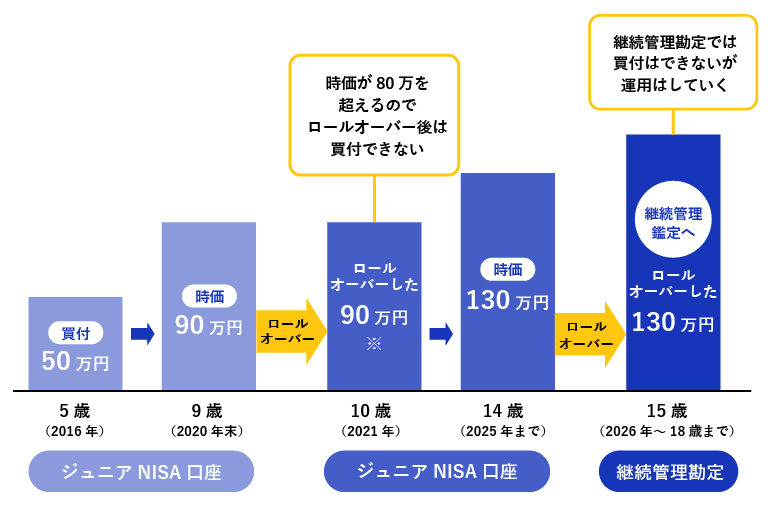

ロールオーバー時点で時価80万円を超えていた場合(そのままロールオーバー、新規買付は✕)

ロールオーバーをした時に金額が80万円を超えて、どんなに増えていてもそっくりそのままロールオーバーをすることができ、非課税で運用ができます。

ただし、80万円を超えているので新規で買付をすることはできません。

※この例では、2025年まで5年間ジュニアNISAで運用をし、2026年以降は「継続管理勘定」へロールオーバーとなります。こちらもその時の金額でロールオーバーをします。18歳まで非課税で運用ができます。

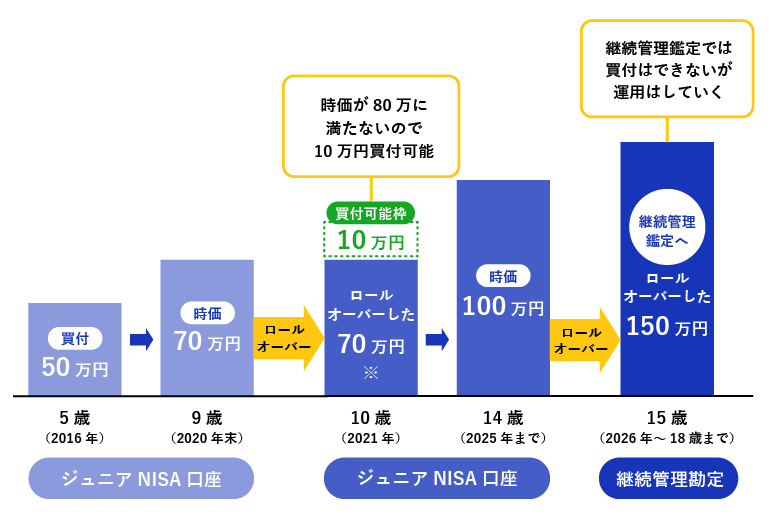

ロールオーバー時点で時価80万円に満たない場合(そのままロールオーバー、新規買付は○)

ロールオーバー時点で時価80万円に満たない場合も、ロールオーバー時の時価でロールオーバーすることになります。

ただし、投資可能枠の80万円までは、新規で買付が可能です。

この例では2021年のロールオーバー時に非課税投資枠がまだ10万円あります。つまり、新規で10万円買付することができます。

また、こちらも同様に2025年まで5年間ジュニアNISAで運用をし、2026年以降は「継続管理勘定」へロールオーバーとなります。

ジュニアNISAの最大のメリットと注意点

買付ができるのは2023年で終了ですが、2024年以降は「継続管理勘定」で非課税で運用をし続けることができます。

つまり、ロールオーバーをすると18歳まで非課税で運用ができるのです。

これがジュニアNISA最大のメリットです。

例えば、0歳のお子さんがいるのであれば、18年間非課税で運用ができますね。

2023年から始めれば、最大で80万円の運用が可能です。

もしジュニアNISAを検討している場合は、できるだけ早く始めることをおすすめします。

■ジュニアNISAの払い出し制限解除

ジュニアNISA口座は2023年まではお金を引き出すことはできません。しかし、2024年1月1日以降は、ジュニアNISA口座、課税ジュニアNISA口座、継続管理勘定から、払い出しをすることができるようになります。この場合は課税はされません。ただし、全ての商品を払いだす必要があります。払い出し後はジュニアNISA,ジュニアNISA課税口座、継続管理勘定は廃止されます。

ジュニアNISAの継続管理勘定は運用のみ。商品選びが大事

ロールオーバー後の「継続管理勘定」では、ロールオーバー時の金融商品をそのまま継続して管理・運用をしていくことになります。(新規の買付は不可)

このことから、買付時の「商品選び」がとても重要ということが言えます。

例えば、購入した金融商品が「思っていたよりも利益がでていない」、あるいは「マイナス」となっている場合、ジュニアNISA最大のメリットである『非課税』の恩恵を受けることができません。

逆に、グングン利益が増えていく金融商品だった場合どうでしょうか?

いくら利益が出ても『非課税』です。

ジュニアNISAの“非課税”はあくまでも『利益』に対してなので、そもそも利益が出ないと意味がありません。ジュニアNISAにおいて金融商品選びはとても重要ですね。

ー 今からジュニアNISAを始めようと思っている方へ、注意点 ー

ジュニアNISA口座の開設は、すべての金融機関を通じて1人1口座のみです。一旦開設したら別の金融機関へ変更することはできません。口座開設時は、金融機関の購入手数料や取扱ファンド数などを考え慎重に選びましょう。

| <失敗例> ・取引している金融機関で勧められて開設したが手数料が高かった ・購入したいファンドの取り扱いがなかった |

※別の金融機関にどうしても変更したい場合

いったん口座を閉鎖して再開設する必要がありますが、閉鎖した時点で過去の利益すべてに課税されてしまいます。

繰り返しになりますが、2023年から始めても十分メリットがありますよ!以下の記事で詳しく解説していますのでぜひ読んでみてください。

まとめ

ジュニアNISAのロールオーバーの仕組みは、一見複雑で分かりにくいかもしれません。

ただ、一番知っていただきたいことは、

ロールオーバーすることで、長期で非課税で運用することができるようになる!

繰り返しになりますが、これがジュニアNISAの最大のメリットです。

可愛いお子さんの将来のため、可能性を秘めたお子様のため、少しでも多くお金を残せるよう、ジュニアNISAとロールオーバーを活用してみてください。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。