ジュニアNISA廃止後も非課税運用は可能!今からでも始めるべき理由とは?

ジュニアNISAが廃止されると、それまでの運用は終了するの?

終了せずに、非課税で運用を継続することができます。

この記事で分かること!

- ジュニアNISAが廃止されるという意味

- ジュニアNISAが廃止のポイント

- ジュニアNISAを今から始めてよいか

ジュニアNISAの廃止とは、2024年以降、新規に投資信託を購入することができないということ

ジュニアNISAが廃止されるということは、ジュニアNISA口座で投資信託を購入することができるのが2023年までということです。

これまでは年間80万を上限として毎年、投資信託の購入ができましたが、2024年以降はできなくなります。

これをもって、ジュニアNISAが廃止されると言われるのですが、それまでにジュニアNISAで購入した投資信託はそのまま運用が継続できます。

実際に廃止されてどうなるかは、2章で詳しく解説します。

ジュニアNISAとは未成年の子供のために、非課税で運用することができる制度です

具体的には未成年の子供名義でジュニアNISA口座を開設し、子どもに代わって親が口座を管理し運用を行います。

そして年間80万円を上限として株式や投資信託を購入し、5年間非課税で運用することができます。

(子どもが18歳になるまで非課税で継続運用が可能)

【ジュニアNISAで非課税投資をするメリット】

仮に80万円を年5%(注1)の利回りで運用できた場合、18年後には約192万円に増えます。 利益に対して税金(20.315%)がかかる課税口座であれば、112万円の利益に対して約22.8万円の税金がかかりますが、非課税で運用できるジュニアNISAでは税金がかかりません。

注1)日経平均株価の20年平均リターン年5.5%(2022年8月)を参考にする

ジュニアNISA廃止による3つのポイント

ジュニアNISAが廃止されることで、2024年以降にそれまでと扱いが一部変更されます。

実際にジュニアNISAはどうなるのか、3つのポイントについてみていきます。

ジュニアNISA口座で投資信託を購入することができなくなる

2024年以降はジュニアNISAで新規に投資信託を購入することができなくなります。

既にジュニアNISA口座を開設している人は、2023年までは購入することができます。

これから、ジュニアNISA口座を開設しようと考えている人も、今すぐ始めれば、2023年までは購入することが可能です。

ジュニアNISAが向いている人

ジュニアNISAが向いている人は以下の通りです。今からでも始めることをお勧めします。

- 投資で教育資金を増やしたい人

- 子供の年齢が低い人(0歳~8歳)

- まとまったお金を2年間で投資できる人(最高160万円)

- 生前贈与を活用したい人

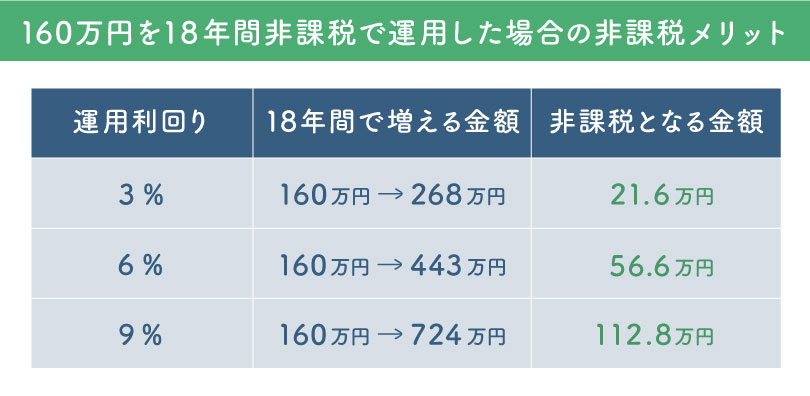

今から始めると、2022年と2023年の2年分で最大160万円の非課税で運用することが可能となります。(2022年12月時点)

ジュニア口座の開設には1か月程度かかることもあるので、これからジュニアNISA口座で運用したい人は早く手続きをしましょう。

既にジュニアNISAを始めている人にとってデメリットは無し

既に2023年までにジュニアNISAで運用をしている人にとってデメリットはありません。

2023年までにジュニアNISAで購入した投資信託に関しては、そのまま非課税で運用が継続できるからです。その結果、子供が18歳になるまでは非課税で運用を継続できます。

せっかく始めたジュニアNISAでの非課税の運用が2023年で終了してしまうことはありません。

非課税期間(5年)終了後も、子供が18歳になるまでは非課税で運用が可能

現行のジュニアNISAで投資した商品については、非課税期間(5年)終了後、自動的に継続管理勘定に商品は移管され、18歳になるまで非課税で保有できます。

ジュニアNISA口座の資金をいつでも払い出しできるようになる

2024年以降はジュニアNISA口座の資金をいつでも払い出しできるようになります。

現在の制度では、18歳になるまでジュニアNISA口座の資金の払い出しはできませんでしたが、変更になりました。

このことにより、18歳より前にお金が必要になったときにその資金に充当することができるようになりました。

例えば高校生で海外留学するなど、子供が18歳になる前にまとまったお金が必要になった場合、運用をやめて売却してその代金を払い出すこともできます(全額払い出しが必要で、一部の払い出しはできません)。

いつでもお金が使えるので、教育資金として活かせる場面が増え、ジュニアNISAがより使いやすい制度に変わりました。

NISAの制度改正についての金融庁の要望

NISAの抜本的な拡充をはかりたい金融庁は、令和5年度税制改正の要望書を公表しました。

これによると、つみたてNISAの対象が未成年まで拡大される可能性も出てきて、ジュニアNISA廃止以降の教育資金の準備の方法となるかもしれません。

【要望事項】

- 制度の恒久化

- 非課税保有期間の無限化

- 年間投資枠の拡大

- つみたてNISAの対象年齢を未成年者に拡大 など

NISAによる資産形成を促す金融庁の要望書は政府の掲げる所得倍増計画に合った内容となっています。そのため金融庁の要望が実現する可能性は高いかもしれません。

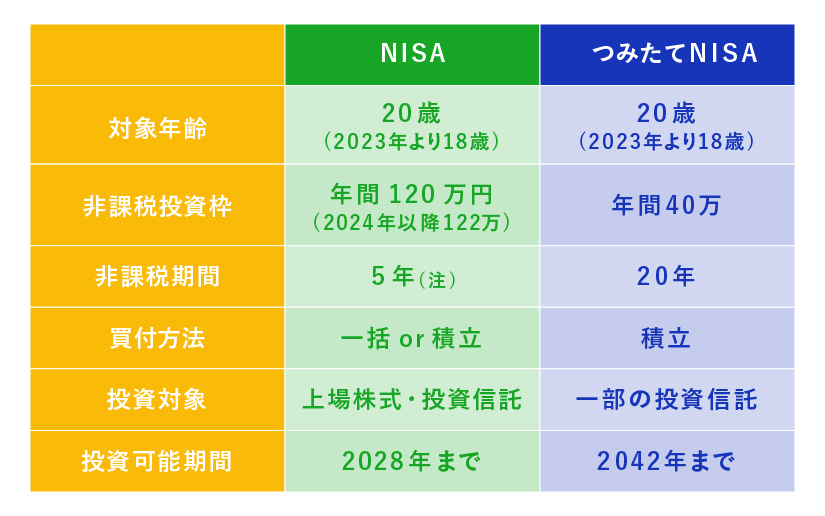

参考:現在のNISA制度の概要

まとめ

ジュニアNISAの廃止に伴う変更で、ジュニアNISAは教育資金を貯める手段としてはより使いやすくなったと言えます。

それ以前に購入した投資信託等は非課税で運用は可能ですし、2024年以降は払い出しがいつでも可能になるからです。

教育資金を有利に貯めたい人はまだ間に合いますので、ジュニアNISAをぜひ活用してみましょう。

さらにジュニアNISAについて詳しく知りたい人は、FP(ファイナンシャル・プランナー)に相談してみてください。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。