初心者が投資信託で失敗する4つの共通点!成功の秘訣をFPが解説

「投資信託で失敗したらどれくらい損するの?」

「投資信託で失敗しないためにはどうすればいい?」

投資信託を始めてみようかな?と考えている資産運用初心者の方の中には、このように思っている方も多いのではないでしょうか。

まず、投資信託で失敗すると「投資したお金が減る」ことになります。

しかし、投資信託で損失が出ても投資したお金が「0円」になることや借金を負うということは基本的に考えられないので安心してください。

私は長年FP(ファイナンシャルプランナー)として資産運用の相談を受けていますが、私は投資信託で失敗する方には共通点があると感じています。

このいずれかに当てはまっていると、実は投資信託でお金を増やす事は難しいです。

言い換えると、この失敗ケースに当てはまらなければ、投資信託で失敗する可能性はかなり低いとも言えます。

この記事では、投資信託の失敗するケースを事例を交えながらわかりやすく紹介していきます。

また、成功の秘訣まで解説していくので是非最後まで読んでみてくださいね。

【投資信託の失敗①】長期保有(10年以上)していない

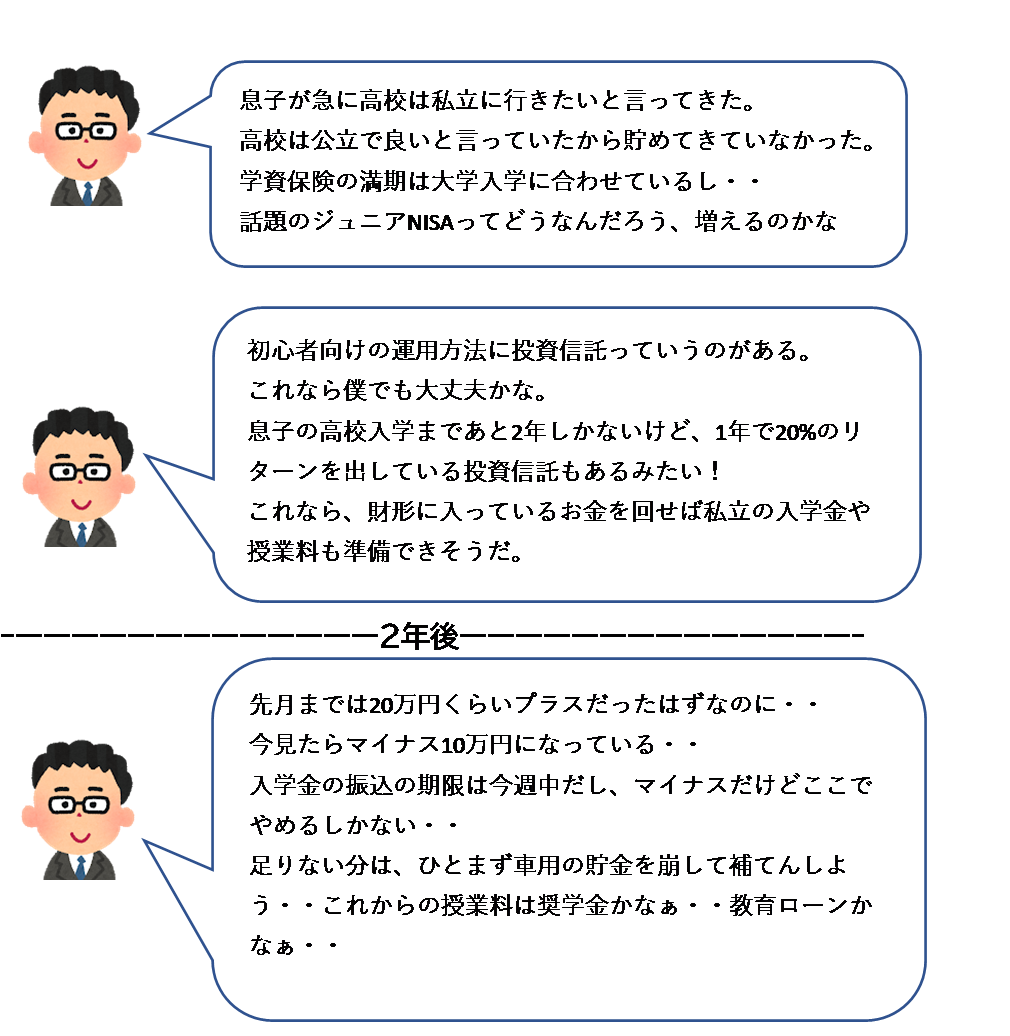

| 【事例1】 Aさん 40歳男性。投資経験なし。 息子(14歳)が私立高校に行くための入学金や授業料を準備するための方法として、 資産運用に興味を持ち情報収集中。  |

投資信託は、株式のデイトレードやFXなどと違い、短期売買しながら増やしていく商品ではありません。

10年以上長期的に保有して資産を増やしていくのに適した商品です。

ですので、事例1のAさんのように2年後に絶対使わなければならないお金を投資信託に回してしまうと失敗する可能性が高いです。

投資期間、投資目的が10年以内と短くなると投資信託での資産運用は失敗する可能性が高くなる!

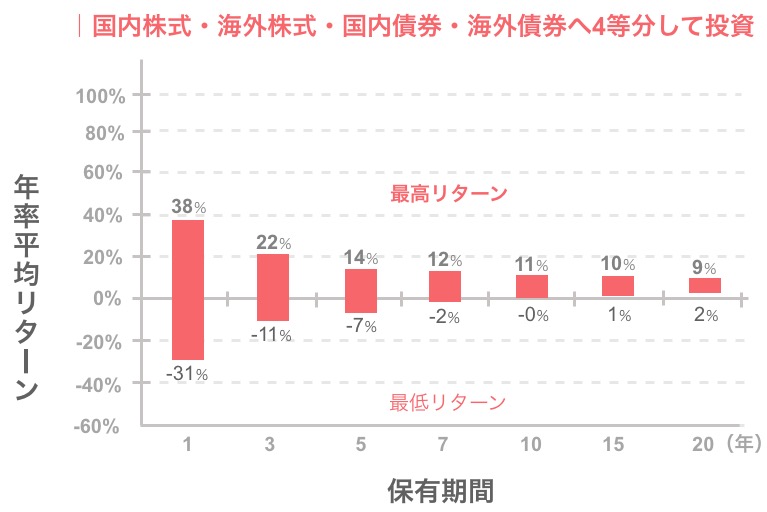

<過去は投資期間10年以上でリターンはプラスになっている>

※1970年1月から2015年6月まで保有した場合の各資産の保有期間別の年率平均リターンの推移

上記のグラフからもわかるように、過去は投資信託の保有期間が10年未満の場合、リターンがプラスになる年もありますがマイナスになる年もあります。

ですが、保有期間が10年以上になるとマイナスになることはなくリターンはプラスにしかならない、というデータがあります。

このような過去のデータからも、投資信託は10年以上長期の資産運用に向いていると言えます。

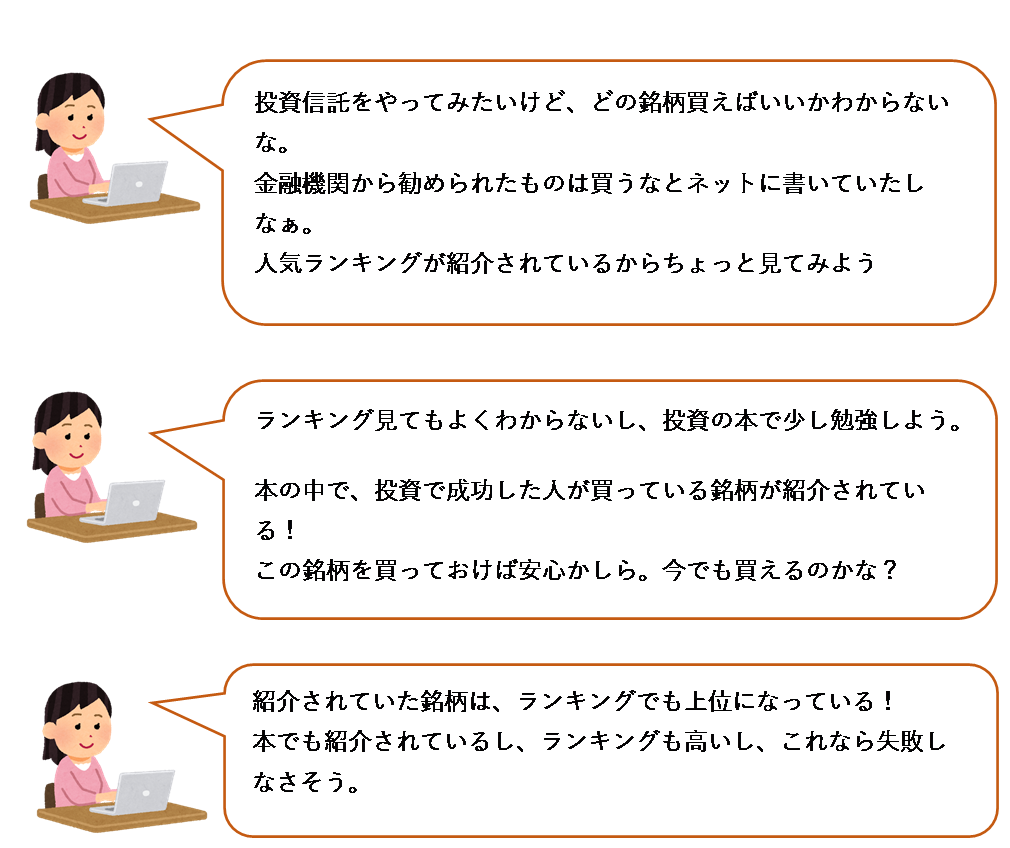

【投資信託の失敗②】ランキング上位や金融機関オススメの投資信託を買っている

| 【事例2】 Bさん 30歳女性。投資経験なし。 資産運用に興味があり、SNSや雑誌で情報収集中。  |

ランキングは資産運用をよくわかっていない人達の購入分も反映されているから“当てにならない”

「ランキング上位の投資信託=失敗しない、今後も値上がりする投資信託」とは言い切れません。

なぜならランキングは、資産運用を理解せずに購入している人達の分も反映されているからです。

また、「このファンドを買って儲けました」と言った内容の雑誌や、SNSで紹介された投資信託と同じ銘柄を買うのも危険です。

なぜなら、その著者と皆さんの「投資を始めた時期(買った時期)」「資産状況」「投資期間」が全く異なるからです。

その著者は、〇年前に買ったことでたまたま利益が出ているだけかもしれません。

ですから、ランキングや雑誌等で紹介される銘柄を鵜呑みにして買うのは危険なのです。

金融機関(証券会社や銀行)がオススメする投資信託は買わないほうが良い

金融機関(証券会社や銀行)が勧めてくるような投資信託をそのまま買うのもオススメできません。

なぜなら、金融機関は、毎月投資信託の販売ノルマがあり、それをただ販売しているだけのケースが多いからです。

「今月はこの投資信託を売るように!」

「今月、投資信託を〇本売ると成績が2倍です」

といった具合です。

そのため金融機関の担当者は、

「このお客さんに、今月ノルマの投資信託を売るためにはどうしたらよいか?」を考えてセールスをしがちです。

残念ながらほとんどの場合「皆さんのお金を増やすためにはどの投資信託が良いか」という視点で紹介しているわけではないようです。そのため、将来性がない投資信託を勧めることも多いのです。

ですから、金融機関で勧められた投資信託を購入している方で利益が出ている方を私はほとんど見たことがありません。

| 大手証券会社はグループ会社の投資信託を紹介します 大手証券会社は自社のグループ会社の中に「運用会社(投資信託を運用する会社)」があります。 ですので、グループ会社が運用している投資信託を優先して紹介することが多いです。 その運用会社の投資信託が全て優れているということは普通考えにくいですから、金融機関の利益を優先した提案と言えます。 |

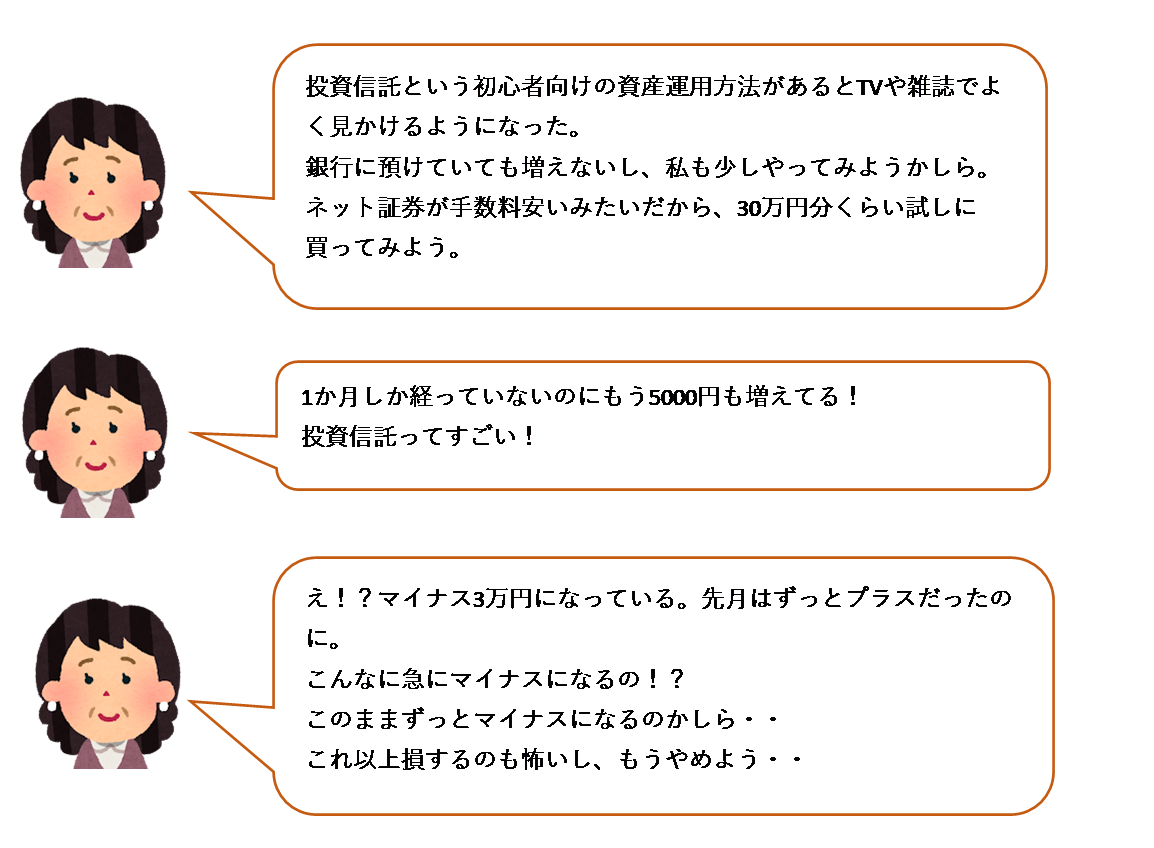

【投資信託の失敗③】マイナスになるとすぐに売却をしている

| Cさん 55歳女性。投資経験2か月。 TVや雑誌で「投資信託がオススメ」という話を聞いて、試しに投資信託を買ってみた。  |

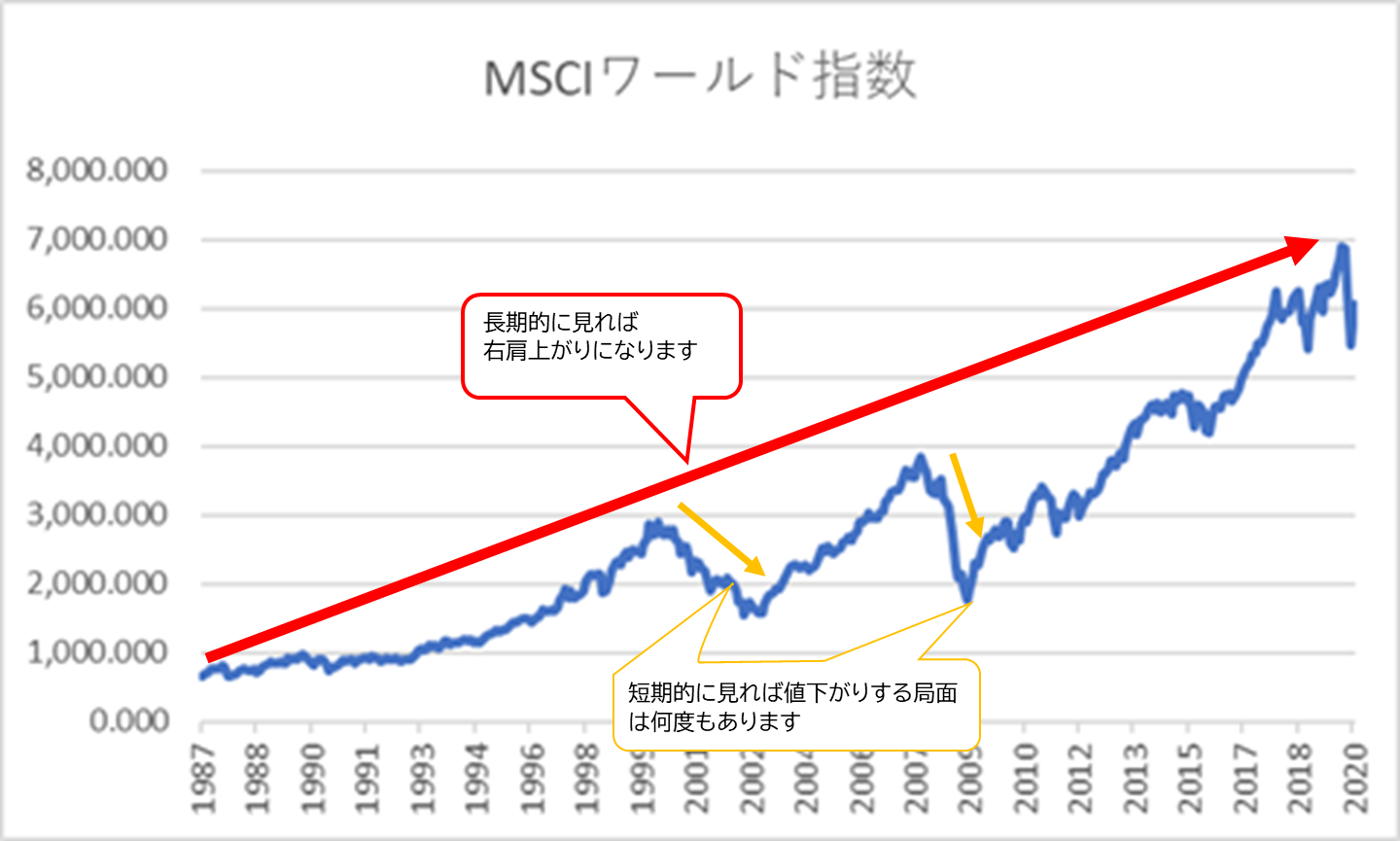

投資信託は、一直線に右肩上がりで値上がりしていくことはありません。

値上がりしたり値下がりしたりを繰り返しながら、長期的に右肩上がりに増えていくという性質です。

<投資信託の値上がり、値下がりの具体例> ※MSCIワールド・インデックス(MSCI World Index)は、日本を含む世界の主要国(先進国)の株式(大型株・中型株)を対象とした株価指数をいいます。 アメリカ地域、欧州・中東地域、太平洋地域の3つに区分され、以下の先進国(23カ国)から構成されています |

投資信託は短期的に見れば値下がりする局面は何度もあります。

一時的な値下がりの度に売却していたらお金は増えていかないですよね。

投資信託は値上がりと値下がりを繰り返す。マイナスになるたびに売却していると失敗する可能性が高い!

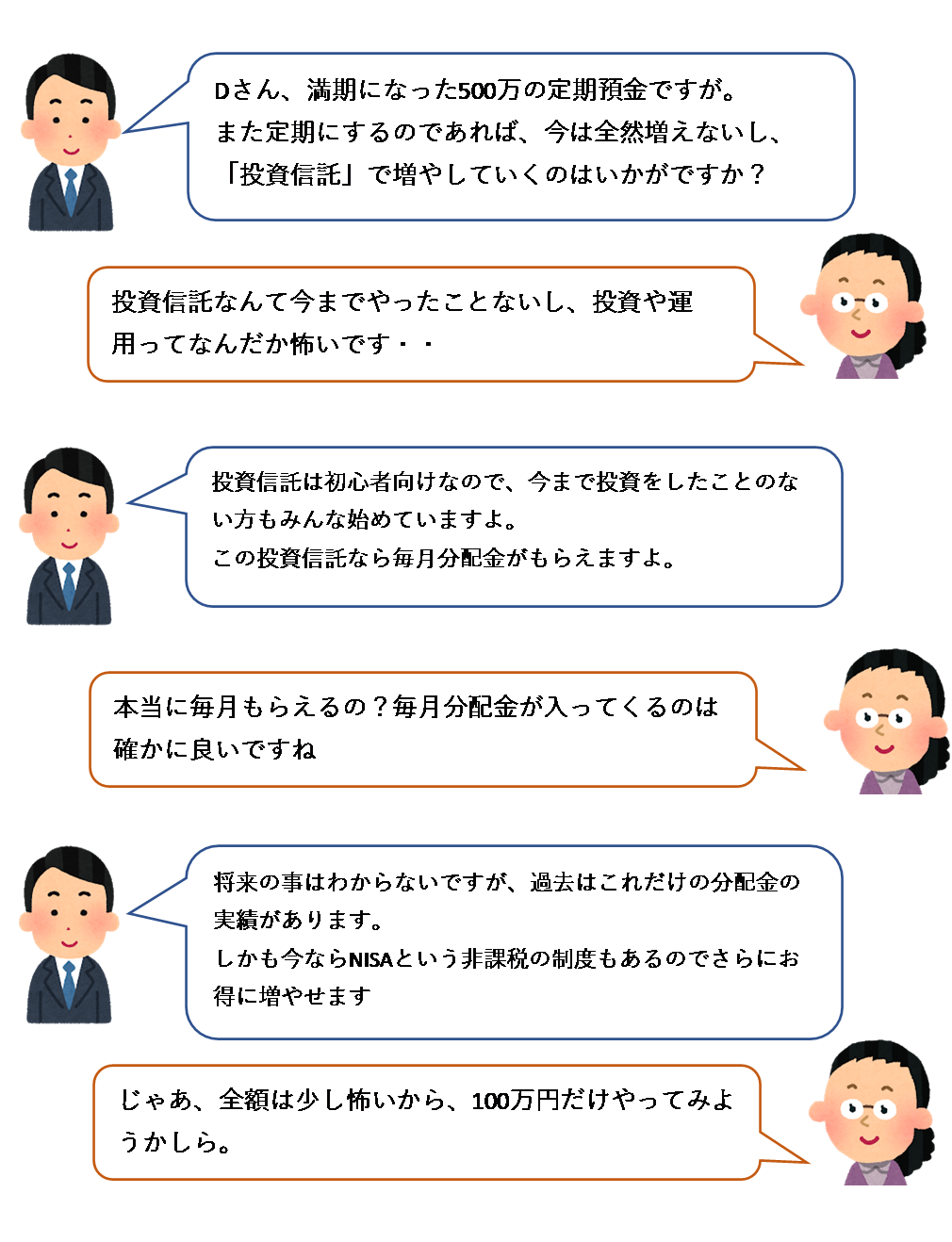

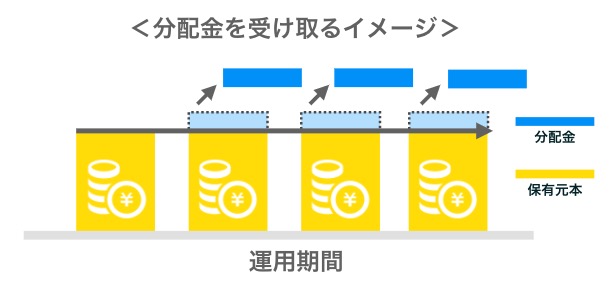

【投資信託の失敗④】分配金を受け取っている

毎月分配型投資信託のように、分配金を受け取る投資信託を選ぶと失敗する(お金が減る)可能性が高くなります。

| 【事例4】 Dさん 40歳女性。投資経験なし。 銀行から満期になった定期預金について連絡があり、窓口に来店。  |

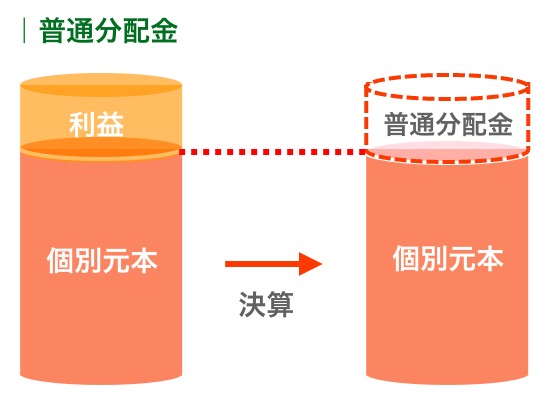

投資信託の「分配金」は必ずしも利益ではない

分配金とは、投資信託の運用で得られた「利益の一部」を投資家に還元するものです。

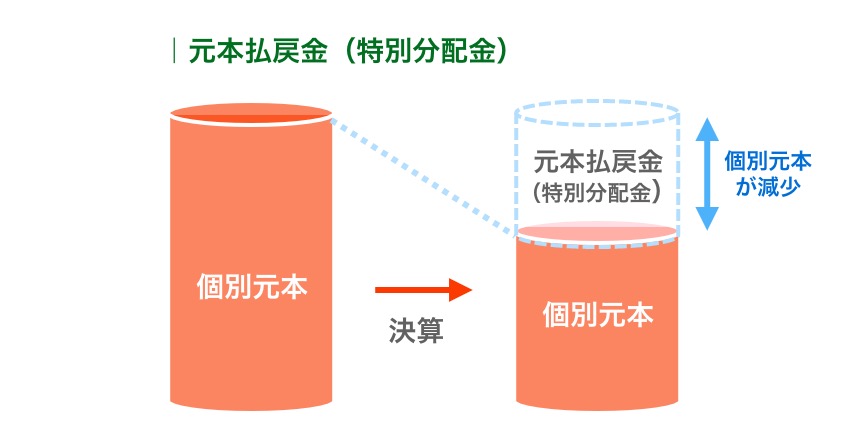

本来の趣旨に沿って支払われる「普通分配金」と元本(自分が投資したお金)の払い戻しにあたる「元本払戻金(特別分配金)」の二つがあります。

「利益が出たら分配金を払い出す」「利益以上の分配金は払い出さない」と決まっている投資信託であれば、元本が払い出されることはありません。

しかし、日本で販売されている分配金型の投資信託の多くは、

「利益が出るかわからないが、〇〇円の分配金を支払います」と約束しています。

つまり、約束した分配金よりも利益が少なければ、自分が投資した元本から分配金が支払われることになります。

これでは、単に自分が投資したお金を減らしているだけなのでお金は増えていきません。

毎月分配金が振り込まれているからといって、順調に利益が出ていると勘違いしている方もいますので注意してくださいね。

| 現在は、分配金投資信託が売れなくなってきたため、ファンドラップやテーマ型投資信託を勧めてくることも多くなっています。 ファンドラップは管理料といった手数料が別途かかりますし、テーマ型投資信託は長期投資には向きません。 ただ、今でも分配金投信をセールスしてくる箇所は多いので注意が必要です。 |

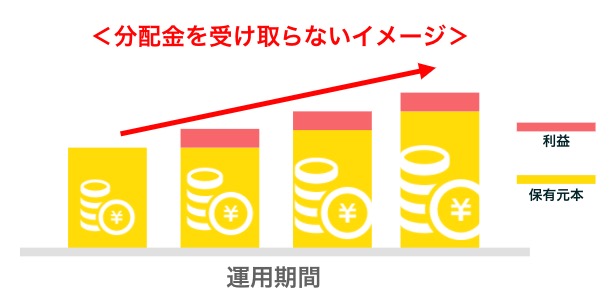

分配金を受け取る事で「複利」効果が薄れる

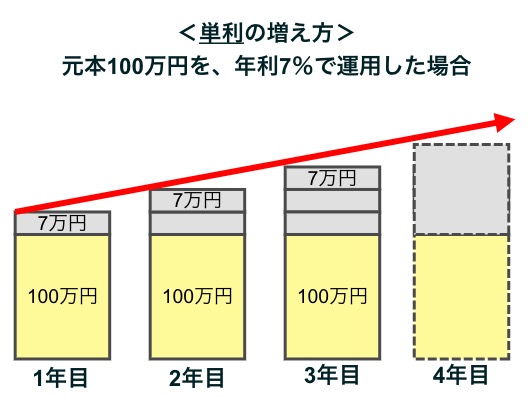

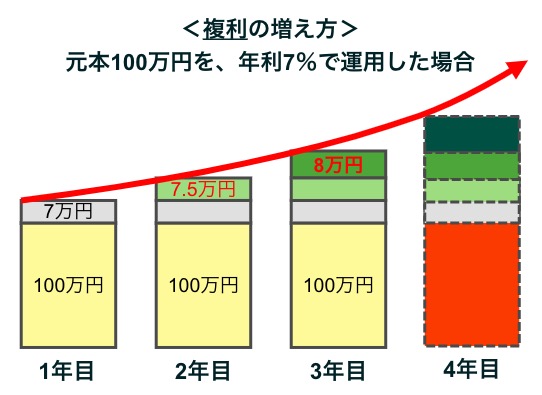

利息の付き方には「単利」と「複利」の2種類あり、分配金を受け取る投資信託は「単利」の増え方になります。

しかし、お金を増やすなら単利より「複利」を選んだ方が良いのです。

| 単利とは…元本にのみ利息が付く。

複利とは…元本だけでなく、ついた利息にも利息が付いていく。(ついた利息が元本に組み込まれていくイメージ) |

↓単利と複利の増え方の違い

2つの違いを比べると、3年目で既に複利の方が1.5万円も増えています。(3年目の合計は、単利は121万円、複利は122.5万円)

お金を増やすためには、投資の元本を大きくしていくことが大切です。

ですが、上記のイメージ図の通り、分配金を受け取っていると自分の元本は100万円のまま変わらないです。

さらに、これが元本払戻金(特別分配金)になっていたら元本は減ってしまうので余計に効率が悪いですね。

投資信託で成功する4つの方法

ここからは、投資信託で失敗しない為にはどのようにすべきかを解説します。

1~4章で説明したことをやらなければ失敗の可能性は低くなるわけですが、1つずつ具体的に説明していきます。

【成功への秘訣①】投資信託は、当面使わない(少なくとも10年以上)お金で始める

以下のいずれかに当てはまるように始めれば、失敗する可能性は低くなります。

①10年以上使わないお金(10年以上貯められるお金)で始める

②10年以上先の目的のために始める

理由は、1章で説明した通り過去のデータ上は、投資期間が10年以上でリターンがマイナスになっていることはないからです。

※1970年1月から2015年6月まで保有した場合の各資産の保有期間別の年率平均リターンの推移

ですから、

・来年マンションを買うための頭金を準備するために投資信託を始める

・3年後に車を買うために貯めておいた貯蓄で投資信託を始める

といった目的で始めるのは避けましょう。

【成功の秘訣②】投資信託選びはIFAに相談する

投資信託選びは、IFA(独立系ファイナンシャルアドバイザー)に相談することをオススメします。

IFAとは、特定の金融機関に属さず、独立・中立的な立場から顧客に資産運用のアドバイスを行う専門家です。

金融機関に属していないためノルマなどは一切ありません。

投資信託は、数あるお金を増やすための手段の中の1つでしかなく、またお金を増やしたい理由は皆さん違うはずです。

ですから、投資期間や投資目的、資産状況やライフプランなどを細かくヒアリングしないと、ベストな手段というのはわからないのです。

IFAは、上記のような質問を通して、皆さんに最適な手段を考えてくれます。

(ランキングやネットの情報にそれらは反映されていませんし、金融機関ではそこまで細かくヒアリングしてくれることは稀でしょう。)

ですから、商品選びに迷っている方はIFAに相談すると良いでしょう。

| IFAは投資信託選びだけでなくその後のアフターフォローもしてくれます

「予定していた時期よりも早くにお金が必要になってしまった」 このように、投資期間が長いほど相談当初から状況が変化することは珍しくありません。 相談当初と状況が変わったとき、相場が急変して不安になったときなど、資産運用開始後も相談できるというのもIFAに相談するメリットですね。 |

【成功の秘訣③】リターンが減る可能性は出るが、どうしてもマイナスが怖いなら積立で買う

10年以上長期で保有すれば失敗の可能性は減るとわかっていても、「マイナスはやっぱり怖い」という方もいると思います。

そのような方は、一括で購入しないで積立で購入することで、相場の動きに一喜一憂せず投資を続けることができるでしょう。

積立で買うことで「下がった時にたくさん買う」「上がった時には少なく買う」を自動的にできます。

投資信託の価格が下がったときには「今は安い値段でたくさん買えているんだ」と発想を変えることで感情に流されずに投資を続けられますね。

5-1で説明したように10年以上続けるつもりで始めても、その時の感情に流されて投資をやめてしまっては意味がないですよね。

長く続けるためには、頻繁に損益を確認しないようにするのも有効です。

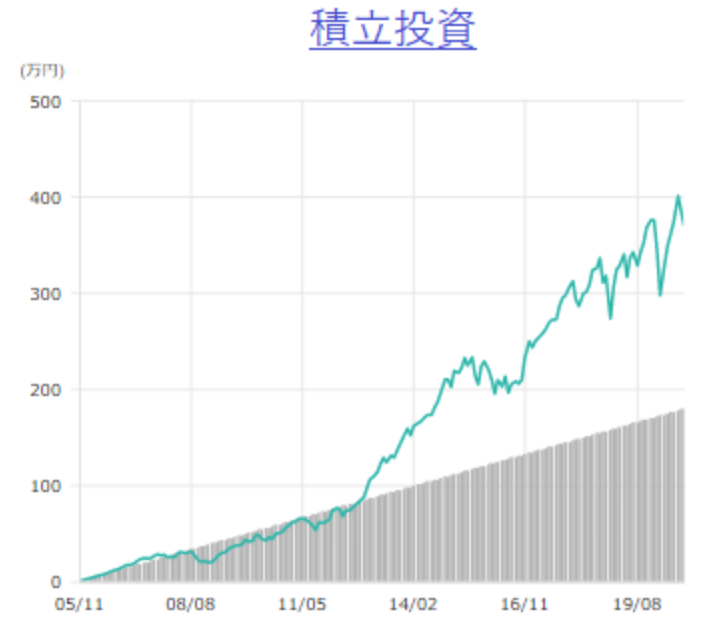

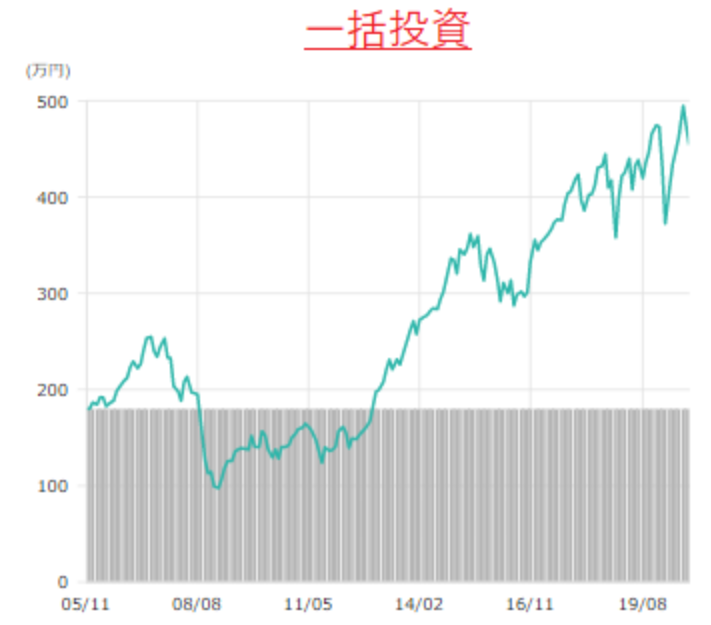

| <積立投資は失敗しない方法ではない> 以下のグラフは、15年間先進国株式に180万円一括投資した場合と毎月1万円積立投資した場合のリターンの比較です。 一括投資は元本180万円が15年後には約454万円に増えています。 一括投資の方が84万円も多く増えていることがわかります。   ※2005年11月末~2020年10月末の先進国株式(MSCIコクサイ・インデックス(配当込み、円ベース))のデータを使用 積立投資はあくまでも「購入単価を平均化する」効果があるだけで、投資を成功させる方法ではありません。 一括投資できるだけの余力があり、性格的に頻繁に損益を確認しては一喜一憂することがない方は、わざわざ積立を選ぶ必要はないです。 ただし、一括投資のタイミングは難しい時もあるので、IFAに相談しながら進めるのがお勧めです。 |

【成功の秘訣④】分配金は受け取らず「再投資」する

投資信託は、

①分配金がない「無分配型」の投資信託を選ぶ

②分配金を「再投資」する

どちらかを選ぶと失敗の可能性が低くなります。

再投資とは、払い出された分配金を使って同じ投資信託を買い増しすることです。(分配金を現金では受け取らない)

したがって、保有口数も増えることになります。(投資信託の数量が増えます)

このように再投資することで、1-2で解説した「複利」の増え方になります。

まとめ

この記事では、投資信託の失敗するケースと回避策を紹介していきました。

自分一人で、これらをやっていく自信がない、不安だ、という方はIFAに相談してみることをオススメします。

最初から相談するのはハードルが高いという方は、無料のオンラインセミナーが定期的に開催されているので参加してみるのも良いですね。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

投資信託選びや見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。