学資保険の代わりに!今とるべき4つの方法をFPが徹底解説!

昔と違って最近の学資保険は増えないって聞きました。教育資金を貯めるのに、学資保険の代わりになる良いものありませんか?

学資保険は、現在は低金利のため利率が低く入っても増えず、お勧めできません。

でもご安心ください!代わりの方法はいろいろあります。それぞれの特徴を知って、自分に合ったもので始めてみてください。

子供が生まれたら「学資保険」という考えは、現在は厳しい状況になってしまっています。

しかし、これからご紹介する「学資保険の代わりになる商品(方法)」を上手に使っていけば、教育資金は明るいものになるかもしれません。

お子様の未来の為、ぜひ今から“賢い貯め方”で教育資金づくりを進めてみてください。

この記事で分かること!

- 学資保険の代わりになる商品4選

- 学資保険以上のリターンを得るために必要なこと

- 資産運用のリスクコントロール方法

学資保険の代わりになる商品4選

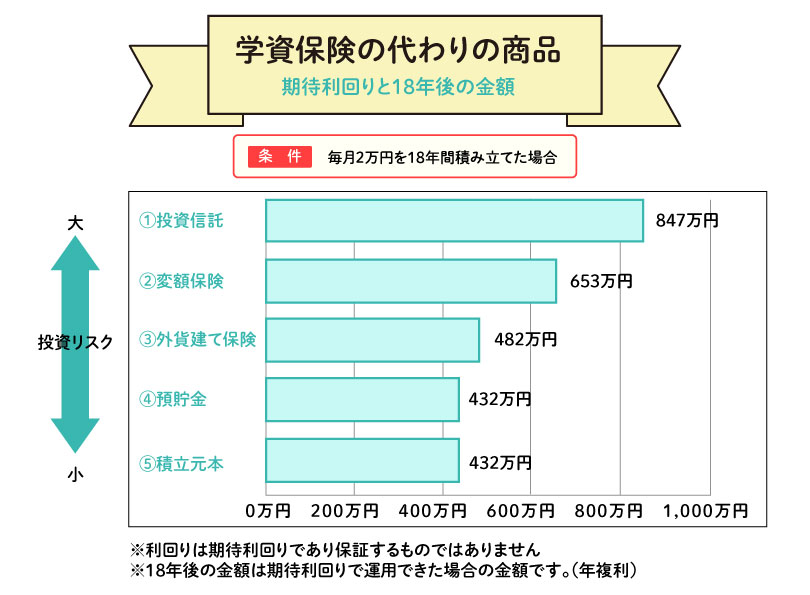

学資保険の代わりになる商品は、次の4つです。

- 投資信託

- 変額保険

- 外貨建て保険

- 預貯金

それぞれ、どのくらい増えるのか(期待利回りと18年後の金額)のイメージをまとめました。

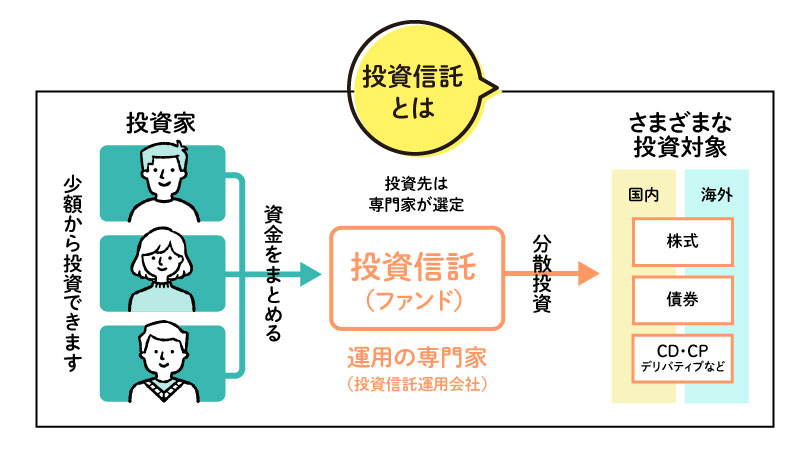

投資信託

投資信託とはお金を運用会社に託し株式や債券等に投資する商品です。

価格については日々変動します。そのため選び方によって大きく増やすこともできるが、元本割れの可能性(投資リスク)もあります。

また、NISAなどの税制優遇制度を活用することで、更にお得に運用することも可能です。

投資信託の始め方

- 制度の利用を考える:NISAなど自分に有利はないか考えましょう

- 金融機関を選ぶ:商品ラインナップ、手数料などが証券会社、銀行で違います

- 投資信託を選ぶ:4000~5000本ある中から選択します

元本割れのリスクコントロールのために、長期投資(10年以上)をしましょう!(詳しくは3章で解説)

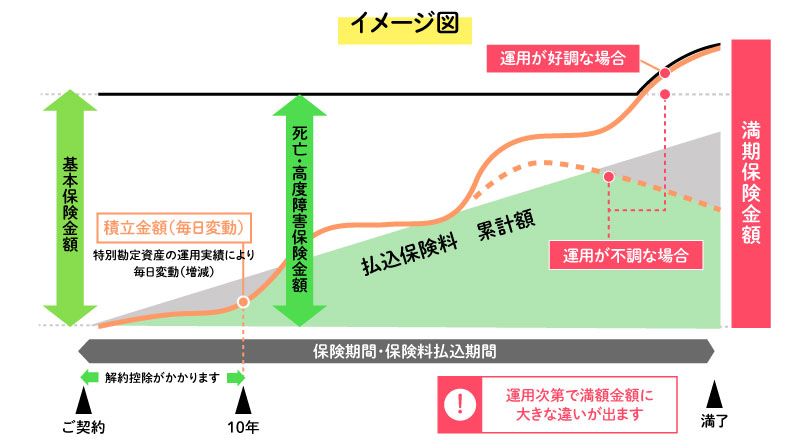

変額保険

変額保険とは預かったお金の一部を運用し、運用実績によって将来受け取れる保険金や解約返戻金が増減する保険です。

保険と投資信託が合わさったようなイメージで、投資信託で運用するため増えることも損をすることもあります。

親に万が一のことがあった時には保険金が入り教育資金に充てられます。ここは投資信託と大きく違う部分です。

変額保険の始め方

- 保険の種類を選ぶ:変額保険(終身型/有期型)、変額個人年金保険があります

- 保険会社を選ぶ:保険会社により取扱商品が違います

- 保険の内容を決める:保険料、保険期間などが商品によって異なります

- 運用する投資信託を選ぶ:保険会社のメニューの中から選択します

元本割れのリスクコントロールのために、加入期間は10年以上にしましょう!

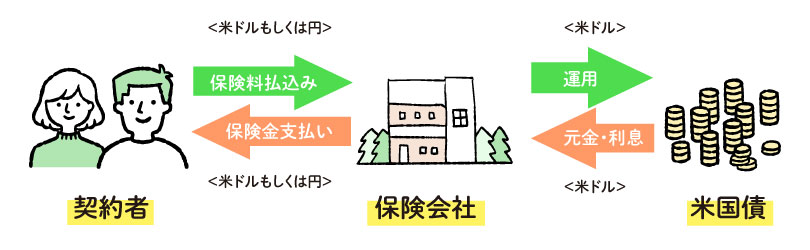

外貨建て保険

外貨建て保険とは、通貨が日本の「円」ではなく「外貨」になっている保険です。

円建てよりも金利が高いのが外貨建て保険の特徴です。親の死亡時に保険金が入り教育資金に充当できます。

ただし、満期時に円高になると、元本割れの可能性(為替リスク)があります。

外貨建て保険の始め方

- 保険の種類を選ぶ:終身保険、養老保険、個人年金保険などがあります

- 保険会社を選ぶ:保険会社により取扱商品が異なります

- 保険の内容を決める:保険料、保険期間などが商品によって異なります

加入期間を10年以上にすることで、元本割れのリスクを減らせる可能性が増えます。

預貯金

預貯金は主に銀行や郵便局で積み立てをおこないます。

現在はどこの銀行や郵便局も金利など条件はほとんど変わらず、金利は低いです。(大手銀行普通預金金利 0.001%)

預貯金の始め方

- 銀行や郵便局で『積立預金』を選ぶ

- 貯金額を決める

金利の良い商品が出たら、途中で他の商品への切り替えも検討してみましょう。また、リスクを取れるなら、これまでの3つの方法も検討してみてください!

【注意!】iDeCoを学資保険の代わりにする場合

学資保険の代わりにiDeCo(個人型確定拠出年金)を利用するのは注意が必要です。iDeCoは「60歳になるまで引き出すことができない」からです。

親の年齢が60歳以前に教育資金が必要な場合にはお金を使うことができません。親の年齢が60歳以降に教育資金として使うのであれば問題はありません。

リスクを取らないと学資保険以上のリターンは得られない

学資保険以上にお金が増えるものと言っても、リスクがあるから怖いな…。

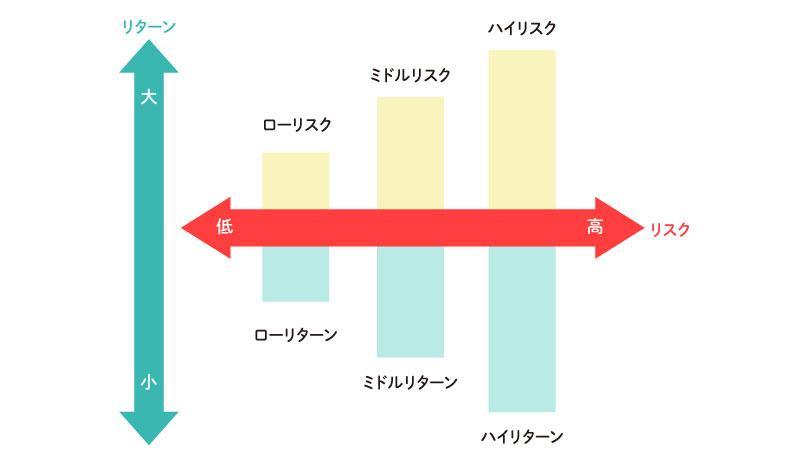

学資保険以上のリターンを得たい場合はリスクをとる必要があります。

資産運用における『リスク』とは、リターンが変動することを指します。

学資保険はローリスク・ローリターンです。リスクをある程度取らないと、学資保険以上のリターンを得ることは難しいです。

十分な教育資金を学資保険以外で用意するには、この『リスク』と向き合いながら進めていく必要があります。

学資保険以外の方法でのリスクはコントロール可能

学資保険よりもリターンを得るためには『リスク』を取る必要があるとお伝えしましたが、そのリスクは、ある程度コントロールすることが可能です。

このリスクをうまくコントロールするには、「分散投資」「長期投資」が大切です。

「分散投資」を「長期間」行うことで、リスクをうまくコントロールすることができます。

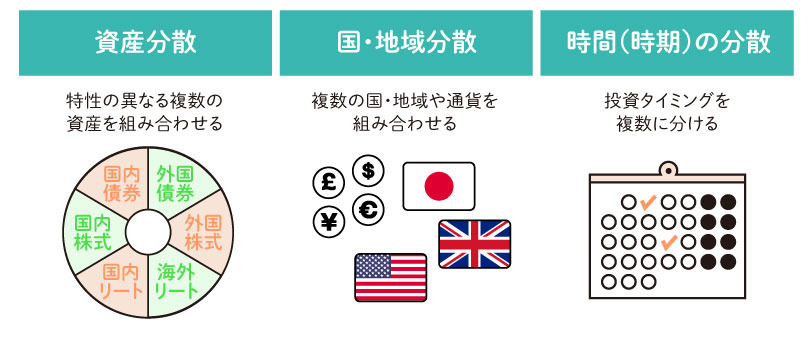

分散投資

『分散投資』とは、投資対象の資産、地域、時間を分散することです。

異なる値動きするものに分けて投資をすることで、一方が値下がりしている時、もう一方の値上がりでカバーができます。

『投資信託』を『積立(ドルコスト平均法)』で行うことで、簡単に資産・地域・時間の分散投資が可能になります。

または、『変額保険』も中身は投資信託なので、同様の効果があります。

長期投資

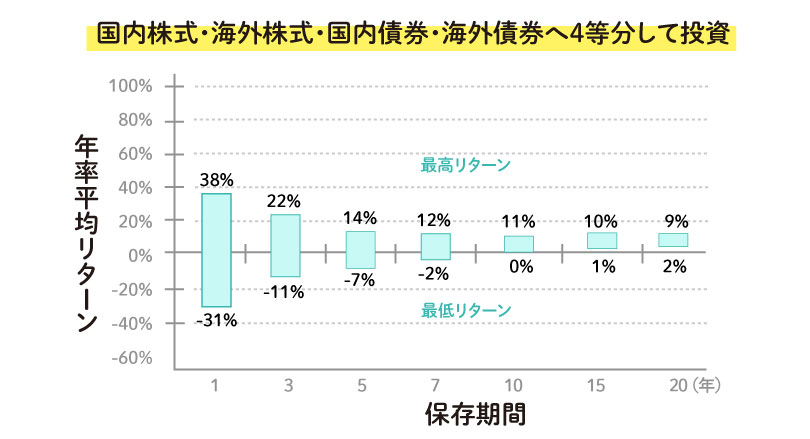

最低でも10年以上は運用することで、リスク軽減の可能性を上げることができます。

以下の条件下でのデータでは、10年以上運用ができていると、資産がマイナスになることはありませんでした。(※将来を約束するものではありません)

※1970年1月から2015年6月まで保有した場合の各資産の保有期間別の年率平均リターンの推移

長期投資のメリット

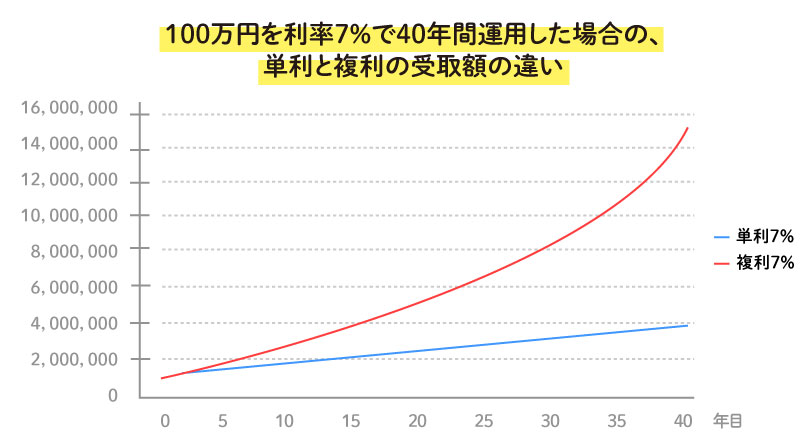

長期投資することで、『複利効果』が大きく働きます。

複利とは元本に対しての利益を受け取らないで再投資することです。複利を続けると、利益が時間の経過とともに雪だるまのように増えていきます。

まとめ

学資保険の代わりとなる4つの商品を紹介しました。ご自身にあった商品を選択し、お子さまの教育資金づくりを進めていただければと思います。

教育資金の貯め方に悩んだ際は、FPに相談することをおすすめします。

FPであれば教育資金のほかにも住宅購入など、今後のライフプランについて総合的な相談が可能です。ぜひ、気軽に相談してみてくださいね。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。