iDeCoと企業型DCの併用は可能!併用する2つのメリットと始め方

「企業型年金(※1)の加入者はiDeCo(イデコ)との併用はできるの?」

「企業型DCに入っているけどiDeCo(イデコ)の掛け金はいくらまで?」

「マッチング拠出(※)とiDeCoはどちらにメリットがある?」

(※マッチング拠出=企業型DCの掛け金の増額すること。掛け金は個人負担。)

そんな疑問をお持ちではないでしょうか。

企業型確定拠出年金(以下、企業型DC)に加入している方も、平成27(2015)年の制度確定により個人型確定拠出年金(以下:iDeCo)に加入できることとなり、実質的に企業型DCとiDeCoは併用できるようになりました。

さらに令和2(2020)年の税制改正により、さらに容易に加入できることになりました。

これにより、老後に向けて節税しながら貯めることができる金額が多くなったり、運用の選択肢(金融機関や投資信託等)を増やしたりすることもできるようになりました。

老後資金をもっと積み立てていきたい人、お得に積み立てていきたい人はぜひ検討してみましょう。

ただし、注意点もいくつかあります。

・企業型DCに「マッチング拠出」の制度がある会社にお勤めの方はiDeCoよりも「マッチング拠出」のメリットが大きい場合もある。

・iDeCoは60歳まで引き出しができないのでそれまでの資金的に余裕があるかとうか

・年収によってメリットに差がある。

などです。

今回の記事では、企業型DCに加入している方が、iDeCoを併用することの意味、そのメリット・デメリット、注意点等を詳しく解説します。

是非最後まで読んでみてください。

企業型DCとiDeCoは併用可能!月々20,000円まで

企業型DCとiDeCoの併用が簡単に

令和2(2020)年の税制改正により、企業型確定拠出年金(企業型DC)の加入者は、希望すればiDeCoに加入することができるようになりました。

従来は、「労使による年金規約」に定めがないとiDeCoに加入することができませんでした。

具体的には、iDeCoを併用したいと思ったときに、勤務先の会社等に「年金規約に、iDeCoを併用可能かどうかの定めがあるのか?」ということを確認する必要がありました。

(実際に、平成31(2019)年3月現在では、企業型DCとiDeCoの併用を導入している企業の割合は18.6%となっていて併用できない人が多くいました。)

この度、そのような確認は不要となり、iDeCoの併用は容易になりましたので、私的年金をさらに増やしたいと思っている方は、ぜひ検討してみましょう。

iDeCoは月々5,000円から月々20,000円まで積立可能

iDeCoは月々5,000円から1,000円単位で積み立てが可能です。

企業型DCと併用する場合は、iDeCoの掛け金は月々20,000円が上限となります。

掛け金を多くしたほうが、以下で説明するメリットも大きくなります。

また、企業型DCとiDeCoを足した掛け金の上限は月々55,000円です。

企業型DCの掛け金が月々35,000円以上の方は、55,000円との差額分をiDeCoに積み立てることができます。

※iDeCoは途中で掛け金を変更することや積み立てをやめることも可能です。

併用することのメリットは「節税」と「自分で選べる」こと

iDeCoを併用するメリットは、普通に投資信託を買って積み立てをするよりも

・節税しながら老後資金の積み立てができる

・希望通りの資産運用ができる

ことです。これより説明していきます。

メリット① iDeCoの「節税」メリット3つ

企業型DCには、税制上の3つのメリットがある(※2)のですが、iDeCoにも同じく3つの税制上のメリットがあります。それぞれ、税金の種類が違いますので詳しく説明します。

毎年、所得税・住民税が少なくなる。年収の高い方はさらにメリット大。

iDeCoに積み立てをすると掛け金に応じて、所得税と住民税が少なくなります。

それは、iDeCoの掛け金が所得控除(iDeCoの掛け金分だけ所得(年収)が下がること)になるので、その分、毎年の税金が少なくなります。

年収によって、所得税の税率が違いますので、少なくなる金額に差はありますが、年収が高い方は所得税率が高くなり少なくなる金額も多くなります。

毎年毎年のことなので、投資期間が長くなれば金額も大きくなります。

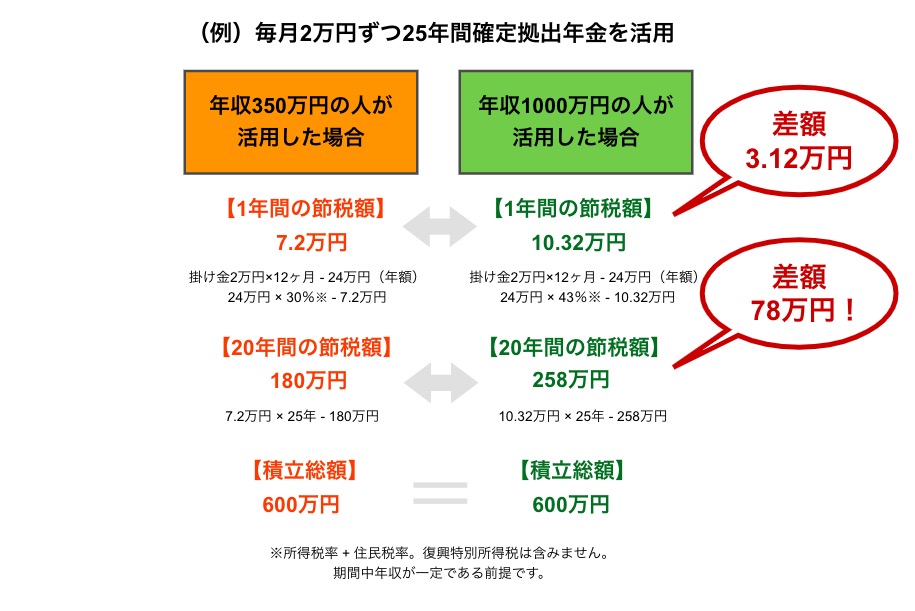

下記の例は、年収350万円の人と年収1000万円の人の比較です。

20年間では、

年収350万円の人も節税額180万円

年収1000万円の人は、節税額258万円

節税額は78万円も差がついてしまいます。

年収の高い方は、よりiDeCoの併用を考えたいものですね。

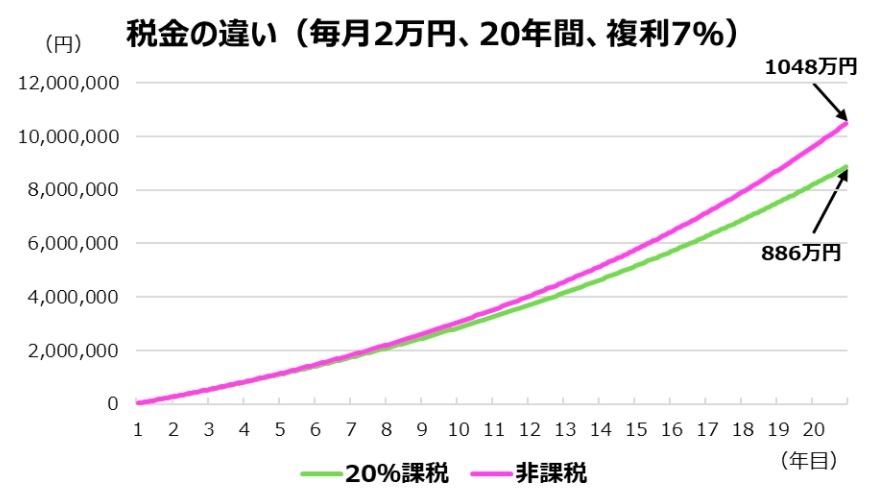

iDeCoは非課税で運用できるので税金がお得

同じ金利で運用できたとしても、税金がかかるかどうかで増え方が違ってきます。

預貯金など金融商品は、毎年毎年利益に対して約20%の源泉所得税がかるものが多いのですが、iDeCoは運用期間中に税金はかかりません(非課税)。

下のグラフは、毎月2万円を複利7%で積み立てることができた場合の税金の違いですが、課税と非課税では、20年間で162万円の差が出てきます。

また、期間が長くなればなるほど差は大きくなっていきますので、老後資金のような長期の積立をするときは、税金のこともしっかり考える必要があります。

iDeCoは非課税で運用できることが大きなメリットとなります。

受け取り時の税金も各種控除がありお得

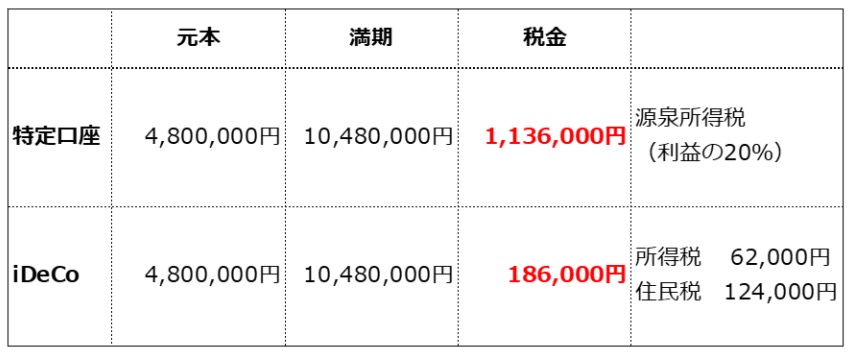

iDeCoの受け取りは、「一括」と「年金(分割)」が可能です。

「一括」・・・退職所得控除

「年金」・・・公的年金控除

iDeCoは前項のとおり、運用期間中は非課税で運用できるのですが、受け取り時には利益に対して、税金を考量する必要があります。

「一括」「年金」いずれの受け取りの場合も利益に対する「控除」があり、実質的には支払う税金はかなり少なくなるか、ゼロになります。

下記は、普通に投資信託を購入した場合(下図の「特定口座」箇所)と、iDeCoで購入した場合の税金の違いです。

(条件、毎月20,000円、40歳~60歳まで、運用利回り7%、60歳時一括受取)

税金の差が大きくなり、支払う税金は圧倒的にiDeCoの方が少なくなります。

| ※計算根拠 <特定口座> (満期―元本)×20%=(10,480,000-4,800,000)×20%=1,136,000 <iDeCo> |

メリット② 金融機関を「自分で選べる」ので希望の資産運用ができる

iDeCoでは金融機関(銀行や証券会社)を自分で選ぶことができるので、結果的に希望通りの資産運用が可能です。

確定拠出年金(企業型DC、iDeCo)で選べる投資信託等の商品は金融機関によって違います。

商品ラインナップが豊富で選べる選択肢が多い金融機関もあれば少ない金融機関もあります。

・企業型DC・・勤務先の会社が金融機関を決める

→金融機関によっては選択できる商品が少なかったり、自分の希望の商品がなかったりすることがあります。

・iDeCo・・自分が金融機関を決める

→あらかじめ金融機関の商品ラインナップを確認でき、結果的に自分の希望通りの資産運用が可能となります。

企業型DCの商品ラインナップが不満な方や、運用商品の選択肢を増やしたい方はぜひiDeCoの併用を検討してみましょう。

デメリットは「老後にしか使えないこと」と「管理の手間」

デメリット① iDeCoは主に老後資金以外には使えない

iDeCoは一般的に住宅資金、教育資金、お子様の結婚資金には使いづらく、老後にしか使えません。それは、iDeCoは60歳まで下せないからです。(※3)

若い方やマネープランがしっかり決まっていない方が、節税になるからと言って何も考えずに積み立ててしまうと、「iDeCoに残高があるのに教育資金が足りない」というようなことが起きてしまうかもしれません。

不安のある老後に向けて準備もしていきたいところですが、これから迫ってくる人生のイベントも何かとお金がかかります。

マネープランをしっかり考えほかの資金に問題なければ、老後に向けてiDeCoの併用をしましょう。

※iDeCoは60歳まで下すことはできませんが、積み立てをストップすることはできます。

デメリット② 管理の手間が2倍

iDeCoを併用するということは、二つの金融機関の管理をする必要があります。

これを手間と感じる人にとってはデメリットになります。

特に、運用の状況をまめにチェックしたり、運用商品やプランの変更(積立金移転、掛け金の配分割合の変更)を頻繁にしたりしたい方にとってはなおさらです。

必ずしも、頻繁にチェックをしたりプランの変更をしたりすることが、資産運用の成功につながるとは限りません。

そのような考えのもと、長期投資と割り切ってある程度放置できる方にとっては、あまりデメリットにならないかもしれません。

また、どの金融機関もPCやタブレット等でのオンライン手続が可能ですので、手間と感じない人も多くいると思います。

企業型DCとiDeCoを併用する際の4つの注意点

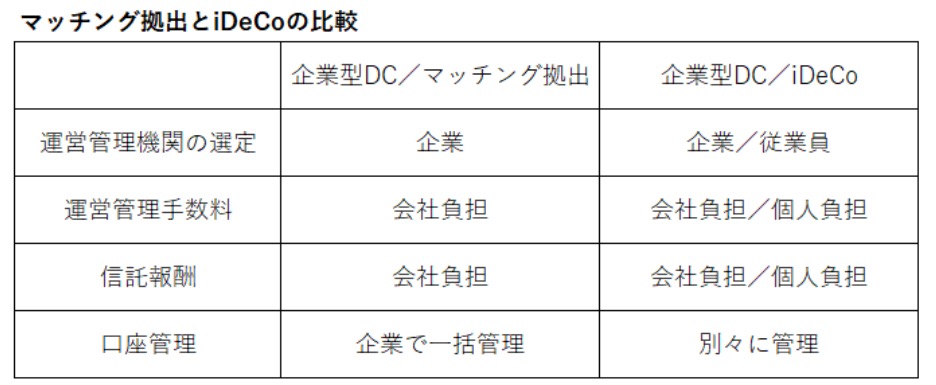

マッチング拠出にメリットあり

企業型DCにマッチング拠出(※)の制度がある場合はそちらを優先しましょう。

| ※マッチング拠出とは 会社が負担する掛金に加えて加入者本人が掛金を上乗せして積立ができる制度 |

マッチング拠出には以下のメリットがあります。

・iDeCoは税金が減るだけだが、掛け金によっては社会保険料(健康保険・厚生年金)も安くなる場合がある。

→その分、将来もらえる年金が少なくなる可能性もあります。

・運営管理手数料は会社負担(iDeCoは個人負担)

※運営管理機関・・管理する金融機関(銀行や証券会社など)

マッチング拠出の制度があるかどうかはお勤め先に確認してください。

(2019年3月現在、導入されている企業は29.2%です)

※すでにマッチング拠出に加入している方はiDeCoへの加入はできません

毎年手続きが必要(年末調整・確定申告)

iDeCoを併用した場合は、毎年、年末調整の手続きが必要です。(確定申告をしている方は確定申告)

企業型DCの掛け金は、給与明細上で控除されるので個人での手続きは不要ですが、iDeCoに関しては、年末調整時に申告することが必要です。

実際には、国民年金基金連合会より「小規模企業共済等掛掛金払込証明書」が届いたら、勤務先から配布される年末調整の用紙(「給与所得者の保険料控除申告書」)に記入をし、証明書を添付して勤務先に提出すれば大丈夫です。

※確定申告の場合は確定申告書に添付します。

毎年、毎年、年末調整の手続きが必要になりますのでご注意ください。

受け取り方によって税金の金額が変わる

2-1-3で説明した通り、60歳以降の受け取り時には税金がかかるのですが、そのときは「一時金(一括)」と「年金(分割)」受け取りが可能です。

利益の状況、他の所得の状況やその時の税制や税率によって、「どちらで受け取ったほうが得なのか?」ということを考える必要があります。

iDeCoの他に勤務先から多くの退職金をもらう方は、「一時金」受け取りにしてしまうと合算されて税金が多くなります。

また、60歳以降も所得が高い方は、「年金」受け取りにしてしまうと、結局多くの税金を支払うことになってしまうことになります。

受け取り方をどうするかということを将来的に考えなくてはいけません。

特別法人税問題

本来、企業型DCやiDeCoは、積立金に対して毎年1.173%の税金がかかります。(特別法人税)

ということは、毎年、1.173%以上で運用できないとiDeCoで積み立てたお金が減っていくということになります。

ただし、現在は、積立金に対する課税は凍結されております。令和2(2020)年の税制改正でも令和5(2023)年3月までの3年の延長が決まりました。

今後の見通しは不明ですが、凍結が解除されるとデメリットとなりますので注意が必要です。

(ちなみに、労使団体、金融機関、各省庁からはこの特別法人税の廃止は毎年のように税制改正の要望事項にあがっています。しばらくは凍結状態が続くと思われます。)

iDeCoを始めて併用を開始する

企業型DCに加入している方でiDeCoとのメリットを感じた方は、iDeCoを始めて併用を開始しましょう。

iDeCo開設の金融機関選ぶ

iDeCoは「口座をどの金融機関で開設するのか」ということが重要なポイントになります。

「運用商品のラインナップ」と「管理にかかる手数料」が金融機関によって違うからです。

この2つのポイントを押さえて金融機関選びで失敗しないようにしましょう。

ポイント① 金融機関は運用商品の数で選ぶ

商品のラインナップは金融機関によって異なるので、自分の希望する商品があるかどうかがポイントです。

例えば、令和2(2020)年4月現在、インターネット証券A社は33種類、銀行B社は21種類となっており金融機関によって数が違います。

また金融商品の種類の違い(※4)もあったりします。

選択できる商品は、インターネット等で事前に確認できますので、確認したうえで金融機関を選べましょう。

※iDeCoを始めたあとから金融機関の変更をすることも可能ですが手間がかかります。

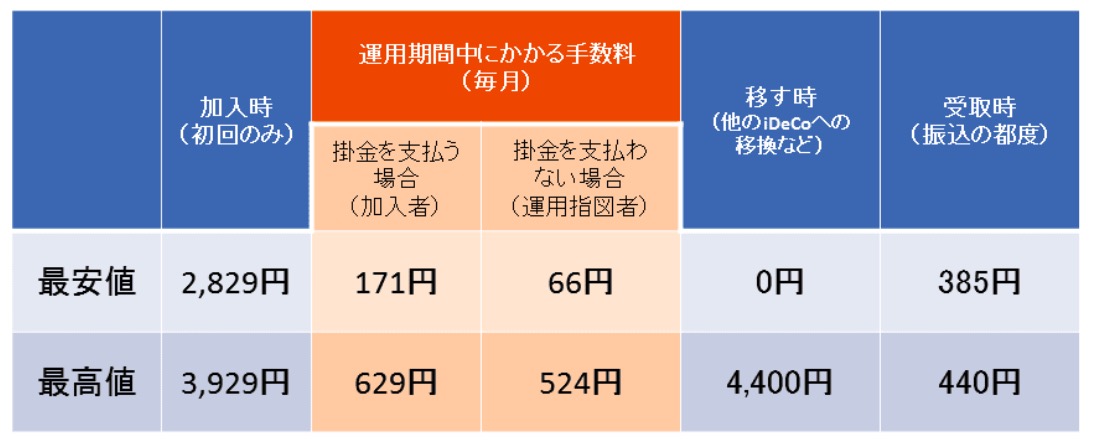

ポイント② 手数料の低い金融機関を選ぶ

iDeCoに加入すると口座管理手数料が毎月かかりますが、金融機関によって違います。

iDeCoは長期間にわたって運用しますので、その運用期間中にかかる手数料はなるべく少なく抑えた方が得です。

<手数料の違い>

例えば、掛金を支払う場合に、毎月かかる手数料が金融機関によって171円~629円かかります。

最安値と最高値では年間にすると5496円の差額があり、20年運用期間があったとすると109,920円の差額が出ます。

金融機関に申し込む

金融機関を決めたら申し込みをしましょう。

オンラインで申し込める金融機関もありますし、郵送や窓口で手続きをしなくてはいけない金融機関もあります。本人確認書類(免許証など)、マイナンバー、銀行口座番号などが必要です。

申し込みの段階で、5-3 掛け金の金額を決める、5-4 運用商品を選ぶ、必要があるケースもありますが、これらは後で変更することが可能です。

掛金の金額を決める

月々5,000円~20,000円まで任意の掛け金を決めることができます。

(勤務先に確定給付型年金、厚生年金基金の制度がある場合は、月々12,000円)

メリットをより多くしたい場合は、掛け金の金額を多くすればよいです。

※掛け金は途中で変更することや積立をやめることが可能です。

運用商品を選ぶ

金融機関が取り扱っている商品の中から自分で「元本確保型」や「投資信託」の商品を決めます。どれかを一つ選ぶこともできますが、パーセンテージでいくつかの商品に分散投資をすることもできます。

商品の選び方によって老後資金の金額が変わってきますので商品選びは重要です。

ほとんどの会社が、オンラインでの商品選択、変更が可能です。

まとめ

令和2(2020)年より、企業型DCの加入者がiDeCoを併用することが容易になりました。年収が高くて長期で掛け金を支払うことができる方はメリットが大きくなりますので是非、併用を検討してみてください。

ただし、若くてマネープランが定まっていない方、転職や結婚退職をして企業型DCを続けられなくなる方、教育資金や住宅資金の積立を優先したい方などは、ほかの制度や商品を利用したほうが良いケースも多々あります。

さらに、金融商品(特に投資信託)の選び方によって、老後資金がいくらになるかがかなり変わってきますので、金融機関の選び方や投資信託の選び方はさらに重要になってきます。しかし、それを自分で選択することは難しいこととなります。

以上のことから、ぜひ一度ファイナンシャルプランナーに相談することをお勧めします。ライフプランをはじめ様々な角度から分析し、iDeCoを併用したほうが良いのかどうかの判断や、金融機関や投資信託選びのアドバイスをしてくれます。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

NISAやiDeCoの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。