がん保険の選び方は”診断一時金”を重視!すぐもらえるお金で最新の治療も

2人に1人が罹患(りかん)するとされている「がん」。生涯で罹患する確率は、男性62%、女性46%です。(※)

(※ 公益財団法人がん研究振興財団「がんの統計’19」図表編14.累積がん罹患・死亡リスク(1)年齢階級別罹患リスク(2015年罹患・死亡データに基づく)

がんになるとどのくらい費用がかかるのでしょうか?

がんの部位や症状によりますが、乳がんで5年間の自己負担治療費が353万円かかるケースもあります。

がんになりお金がかかると、貯金をきり崩すことになるかもしれません。自分や家族のために貯めてきたお金は、そのまま使いたいですよね。

(できることならお金の心配をしないで治療に専念したいものです。)

そのようながんのリスクを補うのが「がん保険」です。

がんと診断されるとまとまったお金が入りますから、貯金に手を付けなくてすみます。

しかしがん保険は、保険会社も多く、種類も内容も違うので、選び方に困ってしまう方が多いでしょう。

では、がんの保険は何を基準に選べばいいのでしょうか?

答えは、「がん診断一時金」 ここを重点に考えます。

なぜ診断一時金がいいのか、この記事で理由を解説していきます。

そして、がん保険の選び方のステップも解説していきます。

がんの保険と言っても大きく分けると

①がん専用の保険

②医療保険にがん保険をつける

③貯蓄タイプの保険

があります。

最後にケースごとに案内をしていきます。

この記事を読んだあなたは、どのようながん保険を選べばいいのか分かるようになるでしょう。

少し文章が長いかもしれませんが、分かりやすいように一つずつ丁寧に解説していきます。

ぜひ最後までお付き合いください。

がん保険は「がんと診断されたら一時金が入る」ものを選ぶ

がんの保険で一番メインで考えてほしいのは「がん診断一時金」です。

「がん診断一金」とは、がんと診断されたら、まとまったお金がすぐにもらえるというものです。

がんと医師に診断され保険会社に請求をすると、契約時に決めた「一時金」がすぐに振り込まれます。

最近のがん保険では、翌年もがんで治療や入院をしたら、また「一時金」もらえるというものもあります。(保険会社で違います)

なぜ「がん診断一時金」がいいのでしょう。理由は3つ。

がん診断一時金はさまざまな治療にあてられる

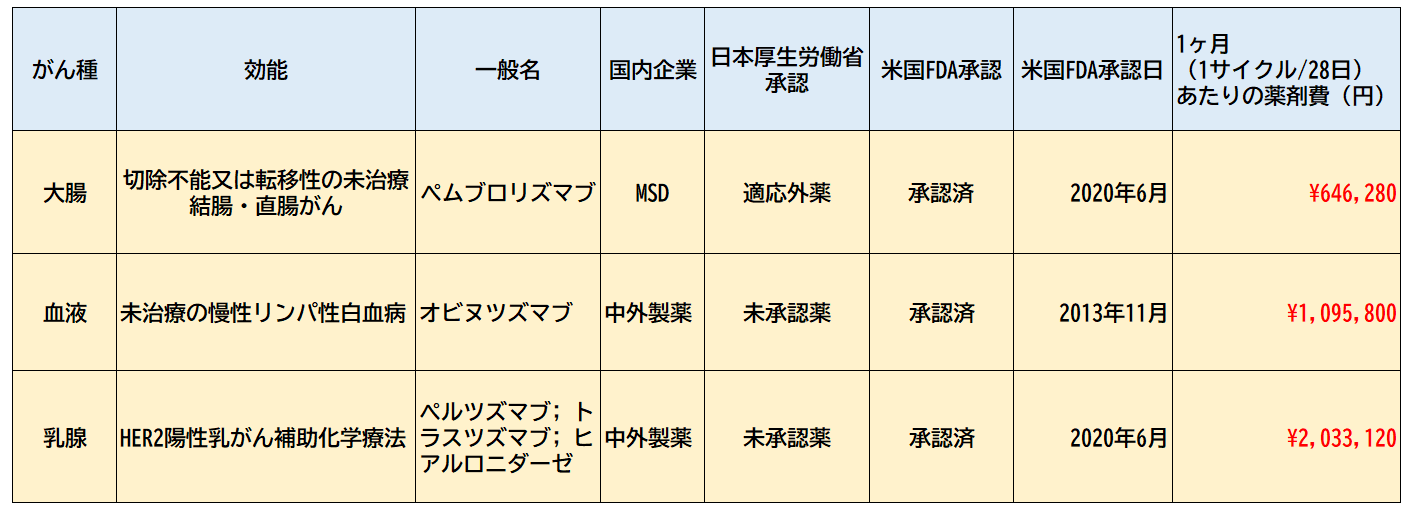

最新のがん医療(※)や自由診療(※)は高額になります。

がん診断一時金にしていれば、がんと診断されたらまとまったお金がでますので、これらのようなさまざまな治療の資金にあてられます。

| (※)最新のがん医療 ーオプジーポ、がんゲノム医療、NK細胞療法などー 下記は、国立研究開発法人国立がん研究センターのHPより、米国では承認されていますが、国内では未承認の薬の1カ月の薬代の一例です。 公的保険の対象ではないため、1カ月で数十万~数百万円かかる薬もあります。 診断一時金で100万円とか200万円を給付されれば、公的保険のきかない治療の費用にあてられます。  国立研究開発法人国立がん研究センター:「国内で薬機法上未承認・適応外である医薬品・適応のリスト」 |

| ※自由診療とは 自由診療とは、公的医療保険制度が適用されない診療のこと。自費診療ともいわれる。 国内で未許可の医薬品を使用する場合、また保険適用外の医薬品を用いる場合に自由診療が適用される。 料金は各医療機関によって異なる。また、保険が適用されないため、費用は全額自己負担。 |

少し前までは、がんの保険のメインは、「手術」「放射線」「抗がん剤」でした。「抗がん剤治療特約」や「放射線治療特約」などです。

これは、抗がん剤治療をしたら1回10万円を給付とか、放射線治療をしたら10万円といったものです。

しかし、「抗がん剤治療特約」といった決まった治療に特化してしまうと医療の進化に対応できません。

治療方法は変化していますから、「がん診断一時金」をメインに「がんの保険」に入っておけば、今後の

医療の変化にも対応ができますね。最新の治療も受けることが可能となります。

幅広く対応できるのが「診断一時金」です。

診断一時金はすぐにお金が入るから貯金をくずさなくていい

一時金はがんと診断され保険会社に請求すればすぐお金が給付されます。そのため、高額な治療費にも貯金を崩すことなく治療費にあてることができます。

| 一方、 ・がん入院 ・抗がん剤治療特約 ・放射線治療特約 は、1か月単位など入院中や治療中に請求はできますが、「建て替え払い」のようにいったんはお金を払って、後から保険会社からお金をもらう仕組みです。治療(あるいは入院)が終わる ↓ 治療費を支払う(診療明細書をもらう) ↓ 保険会社に入院日数などがわかる「診療明細書」などを添付して請求 ↓ 『入院日数分』、あるいは『治療の回数分』が給付される という流れです。こうなると、場合によっては貯金を切り崩すことになるかもしれません。 |

診断一時金は治療費だけでなく、収入減少や生活費にも使える。利用方法は自由。

すぐに給付される診断一時金は、そのお金を何に使っても構いませんです。

働きながら治していく多様性に、収入減少の補てんなど、治療費だけでなく様々な用途に使えます。

| <診断一時金の使用例> ・家族の生活費 ・減少した収入の補填 ・通院費 ・治療後のお祝い、家族旅行 ・復職の準備 ・ウィッグ(かつら)の用意 |

| <がんと収入減について> がんに罹患してすぐに会社を辞める人は実は少なく、有給休暇や傷病手当金(※4)を利用して、 治療と就労と両立している人は多いようです。

しかし、傷病手当金は「給料が支払われていない日」が対象なので、有給を使い果たしてから傷病手当金の手続きとなります。手当金は給料の2/3の金額ですから収入としては減収となります。 特に自営業の人は注意が必要です。 東京都福祉保健局の調査(※5)によると、がん患者自身の収入が減った割合は就労形態別でみると 就労形態全体では約半分の人が収入が減ったと、パートや派遣社員はもっと割合が多くなります。 がんに罹患していなければ通常通り働けるのに、がんに罹患をすると、通常のようには働くことは |

一時金がすぐにでれば、何に使ってもいいので、家計の収入減の補てんになります。

生活費に使っていいですし、診断一時金は自由度の高いものといえます。

| 診断一時金の一時金は最高額で300万円ほどです。 もっと、高額の保障が必要な場合は貯蓄タイプの保険を検討するのもいいでしょう。 4章で説明します。 |

「がん診断一時金」の支払要件を5ステップでチェックと金額決定

がん診断一時金をメインにしたほうがいい理由を述べてきました。複数ある保険会社のなかで、どのような基準で選んだらいいのでしょうか。

保険会社によって、支払い要件や細かい内容が違いますので、そこの選び方を解説しましょう。

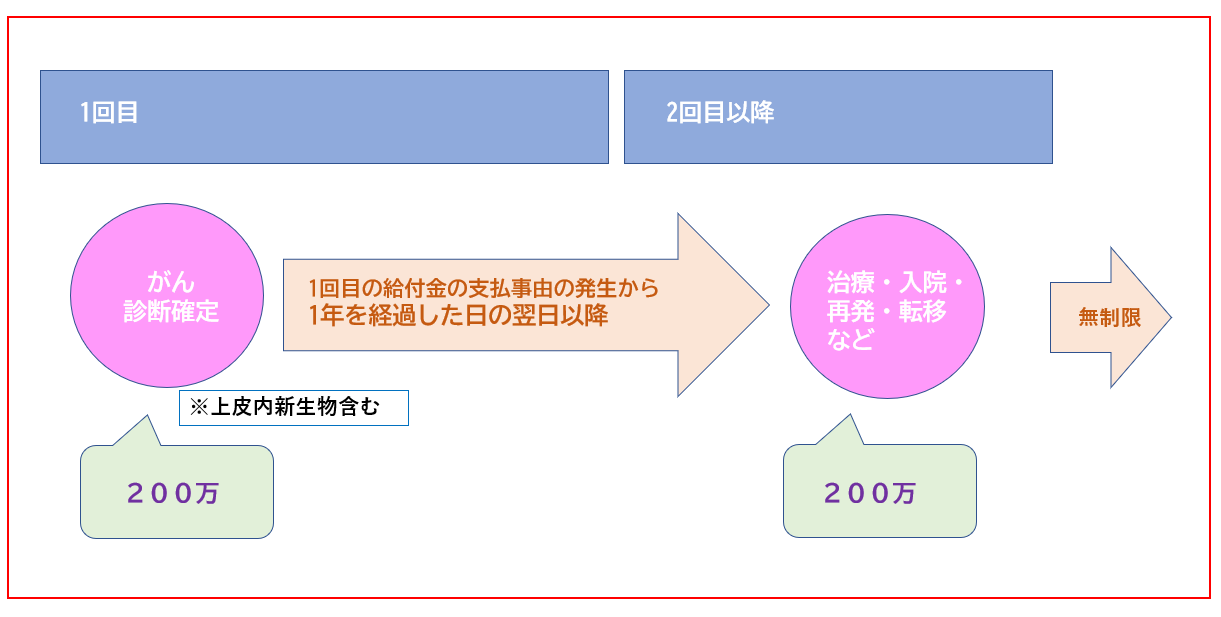

<診断一時金のイメージ図>

保険会社によって「がん診断一時金」の支払要件は違う!必ずチェックすること

がん診断給付一時金は、どんな状態になったら支払われるのか、『支払い要件』をチェックすることが重要です。

| ※注意 ここで説明するがん診断一時金は、ガン専用もしくは医療保険にがん保険をつけたタイプです。 後述する『貯蓄タイプ』は1回のみの給付なので除外してくださいなぜなら保険会社によって支払い要件が違うからです。ちゃんとチェックをしないと、”翌年もがんの治療をしているけど、てっきりお金がもらえると思っていたら入院をしないともらえなかった”、 となるからです。 |

「がん診断一時金」の支払い要件をチェックするときは次の5ステップでチェックしていきましょう。

ステップ① 支払い回数の限度は『無制限』がいい

がん診断一時金の支払れる回数の限度をチェックします。『無制限』のものを選びましょう。

がんは再発や転移することもあり、無制限であれば一生のうちで何回でも支払われます。

| <こんながん保険には注意> がんと診断されたらまとまったお金がはいるのですが、『1回きり』という保険会社がけっこうあります。5回までという保険会社もあります。 |

ステップ② 支払いの要件は『がん診断』

どのような状態になったら一時金が支払われるのか、支払い要件をチェックします。

支払い要件は『がんと診断されたら給付』とされているほうが支払い要件の幅が広くお勧めです。

| <こんながん保険には注意> 今まで「がん診断一時金」という言い方をしてきましたが、保険会社によってはがんで「入院したら」支払うというところもあります。 がんと診断されても入院はせず、通院のみで治療をするかもしれません。すると、がんと診断されたのに、“入院をしなかったから給付されなかった”ということになりかねません。 |

ステップ③ 『翌年も給付』されるものがお勧め

2回目の一時金は何年ごとに給付されるのかもチェックをします。

がん診断一時金は翌年も給付されるものを勧めます。

保険会社によって「1年に1回」や「1年を経過した後に」と保険会社によって言葉の表現が違いますが、

同様の意味です。このようなものを選びましょう。

| <こんながん保険には注意> パンフレットに「2年に1回」や「2年を経過した後に」という表現が書かれているものがあります。これは、翌年は給付されず、1年をあけて3年目からという意味です。 |

ステップ④ 2回目以降も「入院や治療をしていれば」がよい

次は2回目以降の支払い要件をチェックします。こちらも保険会社によってさまざまです。

2回目以降も「入院や治療をしていれば」という支払い要件が幅広いお勧めです。

| <こんながん保険には注意> 1回目の支払要件は「がん診断」でも2回目以降は「入院したら」という保険会社は多いです。 保険会社によっては2回目以降は「再発や転移」のみというところもあります。「抗がん剤治療や放射線治療をしていたら」というところもありますが、限定しすぎていてお勧めはできません。 |

ステップ⑤ 『上皮内新生物の対象』は“心配”なら同額の給付を

『上皮内新生物』が対象かどうか?また、対象だった場合、給付割合もチェックします。

上皮内新生物(intraepithelial neoplasia;neoplasm):遺伝子に傷がついた異常な細胞のうち、上皮内にとどまっているものを、上皮内新生物といいます。上皮内新生物は、基底膜を越えていないため、多くの場合手術で取り除くことが可能で、転移していることはほとんどありません。

上皮内院生物は早期発見・早期治療ができれば高い確率で完治が目指せます。が、心理的ショックも大きいでしょう。心配であれば同額をうけとれるものを選びましょう。

この「上皮内新生物」はがん診断一時金の対象外という保険会社もあります。

対象であっても一時金の〇%と給付の割合が書いてある場合もあります。

例)一時金が100万円だったら…

a)一時金と同額→100万円

b)一時金の50%→50万円

c)一時金の10%→10万円

d)一時金と同額だけど1回のみ

e)上皮内新物は別での特約

など保険会社によって上皮内新生物の給付金の割合はさまざまです。心配であれば「一時金と同額」を選ぶと良いでしょう。

| 昔の保険はがん診断は1回のみが主流でした。共済保険や会社の団体(グループ)保険も1回のみです。ネットで申し込める保険会社や損害保険のがん保険も1回のみが多いです。 →ネットで見積もると保険料は安く感じますが1回のみなので安いのです。「無制限だと保険料が高くなるから“1回のみ”でいいよね」 果たしてそれで大丈夫でしょうか?がんは再発をする可能性の高い病気です。診断給付金は無制限のものが必須と私は考えます。下記はがんに罹患した人の生の声。読んでみてください 乳がんに罹患した人の生の声 がんになって抗がん剤治療などがんばって治療を続けました。が、怖いのは再発です。 再発しないとは限らなので、いつ再発するのか…とおびえながら生活をしています。がんの保険に入っていますが1回だけ給付される保険でしたので、再発してももうお金はもらえません。 今から新たながん保険にも入れません。昔の保険だったので1回しか出ない保険だったのです。 ちゃんと見直せばよかったと思いました。 |

がん診断一時金の金額を決める

がん診断一時金の金額はいくらに設定をすればいいでしょう。

正直なところ、ここは簡単に“いくら”とはっきりお伝えするのは難しいです。

がん診断一時金の金額に関しては、保険料の兼ね合い(一時金が高くなれば保険料も高くなる)もあるので、どこまでカバーしたいか?保険料を払っていけるか?は人それぞれだからです。

| <参考:目安の一時金は“100万円”> 日本医療協議会によるがん患者に対する調査(*)によると、1年間にかかったがん治療やその後遺症軽減のために支払った費用の自己負担額の平均は約86万円※とのことです。 ※データ参照:がんの医療経済的な解析を踏まえた患者負担の在り方に関する研究 がん治療はどこでどうお金がかかるか予想することがむずかしいものですが、「おおむね100万円を受け取れれば、かなりの助けになる」とはいえそうです。 |

がん保険の診断給付金は「50万円」「100万円」「200万円」「300万円」など、自ら金額を選べるようになっています。たいていの保険会社は上限が300万までです。

がんと診断されたら300万円。翌年も300万円が給付されたら、高い治療にも躊躇なく選択できます。

もらえる金は多いに越したことはありません。

ただ、一時金の額が高くなれば保険料ももちろん保険料も高くなります。

下記はある保険会の保険料の一例です。

| 例:35歳 女性 終身払 | |||

| がん診断一時金 | 100万円 | 200万円 | 300万円 |

| 保険料/月(円) | 2,959 | 5,271 | 7583 |

| <選び方に迷ったら、プロに相談!> 後述しますが、がん保険の選び方や、診断一時金をいくらにして、保険料はいくらが適切か?を決める際は、おかねと保険の知識を両方持った『FP(ファイナンシャルプランナー)』に相談しましょう。 |

注)ここまで説明してきたがん診断一時金は、ガン専用もしくは医療保険にがん保険をつけたタイプです。後述する貯蓄タイプは一時金の上限は数千万まで設定できますので除外してください。

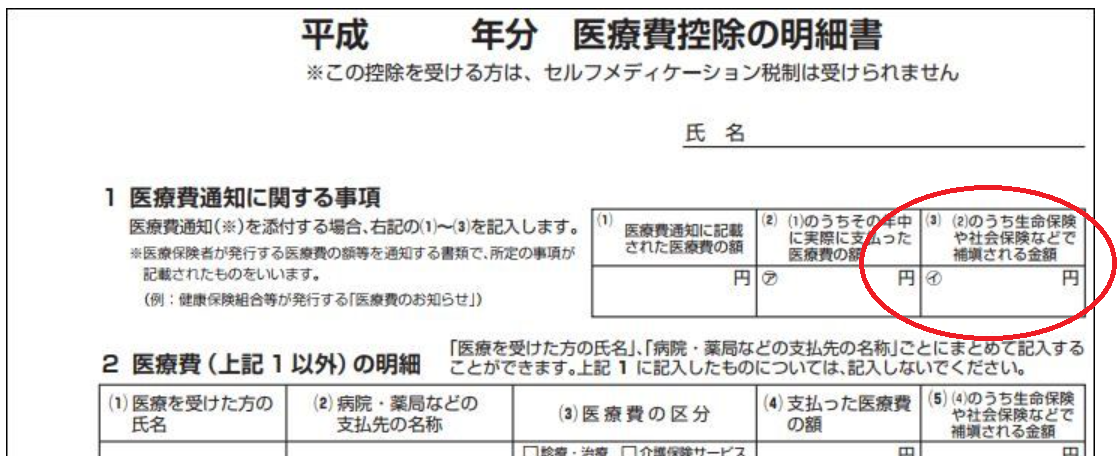

| ♦知っておきたい『医療費控除』の基礎知識♦「医療費控除」を知っていますか? 医療費控除とは、1年間に多くの医療費を支払った場合(一般的には10万円超)に、確定申告をすれば、税金が戻ってくる制度です。 医療費控除= 〔保険金などの補てん金額]とは、保険会社から入院給付金や手術給付金を受けた場合は補てん金額として差し引かなくてはなりません。 しかし、「がん診断一時金」は、差し引かなくてよいのです。 そういう意味でも診断一時金のほうがいいですね。  |

検討したほうがいい「特約」としなくてもいい「特約」

ここでは検討した方がいい「特約」についても解説しましょう。

注)ここで説明するがん診断一時金は、ガン専用もしくは医療保険にがん保険をつけたタイプです。

後述する貯蓄タイプは一時金の上限は数千万まで設定できますので除外してください。

つけたほうがいい特約は「先進医療特約」

「先進医療特約」は先進医療(※)を受けたとき、その費用全額を保障する特約です。先進医療特約はつけましょう。

| (※)先進医療 「先進医療」とは、高度な医療技術を用いた治療法や技術で、厚生労働大臣が認めているもの。 公的医療保険の対象になっていないので全額自己負担。 |

先進医療の種類は現在83種類ですが(2021年5月現在)、がんの治療も数種類あります。

代表的な治療法に「重粒子線治療」や「陽子線治療」があります。放射線治療の一種ですが病巣にのみ照射することにより悪性腫瘍を治療するものです。

費用は300万円ほどですが、公的保険がきかないため、全額自己負担です。その自己負担分を「先進医療特約」は全額保証してくれます。

特約保険料自体は100円くらいです。

先進医療を利用すれば治るかもしれないのに、高額だから治療を断念するとなってしまっては残念です。

「先進医療特約」はつけておくことをすすめます。

| 先進医療の種類・費用・実施件数(例) | ||

| 技術料 | 年間実施件数 | |

| 重粒子線治療 | 約219万円 | 703件 |

| 陽子線治療 | 約324万円 | 1,196件 |

※令和2年6月30日時点における先進医療Aにかかる費用

※令和2年度実績報告(令和元年7月1日〜令和2年6月30日)

厚生労働省第93回先進医療会議の開催について より作成

先進医療の費用は高額になります。入院費用の他にも、上記の「技術料」がかかりますし、「差額ベッド代」などの費用がかかる場合もあります。

| <先進医療特約のポイント> 「先進医療特約」は、がん専用の「がん保険」にも付けられますし、「医療保険」にもつけられます。いままで解説してきたのは、がん専用の「がん保険」と「医療保険+がん特約」です。ここからは「がん保険」と「医療保険」という言い方で解説していきます。 <ポイント1> (b) (c) <ポイント2> なぜなら、実施している医療機関の数が少ないからです。住んでいる地域に必ず先進医療を行って |

検討したい特約は「がん通院」「女性ケア・女性疾病「払込免除」

がん通院特約

「がん通院特約」は数百円くらいでつけることができますので、がん診断一時金とあわせてつけてくと安心です。

というのも、がんは治療で通院することが多く、交通費やタクシー代に費用がかかるようになるからです。

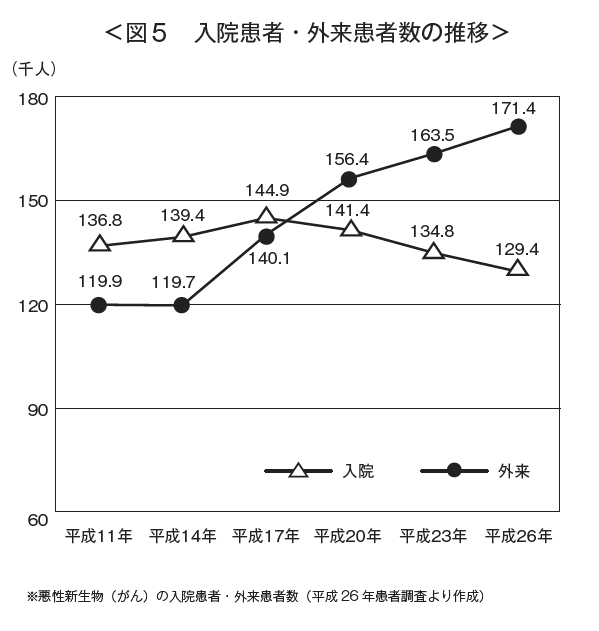

下記は入院と通院のグラフです。入院よりも外来のほうが多くなっています。

| <がん通院特約のポイント> この特約を検討する際は、”何の治療方法に対応しているか?”の確認が必要です。放射線治療と抗がん剤治療のみの場合と、ホルモン治療に対応している保険会社とあります。 |

女性なら「女性疾病特約」「女性ケア」「女性サポート」

女性特有のがんとなったら入院費用が倍になる、といったものがあります。女性はこちらを検討してもよいでしょう。

お勧めなのは、女性特定部位の手術や切除などの場合に給付されるものです。

たとえば

「子宮・卵巣摘出術」で15万円

「乳房再建術」で15万円

保険会社によってはがん治療による「脱毛」で5万円など。ウイッグ(かつら)費用などにあてられます。

下記は乳房再建の内容と費用です。自己負担です。30万円ほど自己負担ですから乳房再建術の給付が

あると安心です。

| 自家組織による乳房再建 |

| ご自身のお腹や背中の組織を使う方法 |

| 30万円〜60万円 ※健康保険(3割負担)の場合 |

| インプラントによる乳房再建 |

| ・ティッシュ・エキスパンダー(皮膚拡張器)を使う方法 ・シリコンインプラント(シリコン製人工乳房)を使う方法 |

| ティッシュ・エキスパンダー 10万円〜20万円 シリコンインプラント 30万円程度 ※それぞれ健康保険(3割負担)の場合 |

※手術方法・医療機関によって異なります

※出典:NPO法人E-BeC|乳房再建手術Hand Book

| <女性疾病特約女性ケア女性サポートのポイント><ポイント1> 医療保険+がん特約を検討している人は、女性疾病は医療保険のほうに付けましょう。 理由は、「がん保険」に女性サポートケアを付けた場合は、ガンに関する女性ケアしか出ない からです。 たとえば、子宮筋腫で筋腫をとる手術をしたとします。 医療保険のほうに「女性疾病特約」を付けておけば「手術給付金」が倍などなります。 ※医療保険にもがん保険にも両方に「女性疾病特約」や「女性ケア女性サポート」を付けてお <ポイント2> |

払込を終身払いにするなら「払込免除特約」をつける

保険料の支払期間は65歳払い・終身払いなど加入時に自分できめます。

払込を「終身払い」にするのであれば、「払込免除特約」をつけるといいでしょう。

「払込免除特約」とは、下記の状態になったら以降は保険料の払い込みはいらないという特約です。終身払いですのから65歳払いなどと比べて支払いは長期になりますから免除されると楽になりますね。

| ●医療保険+がん保険…三大疾病となったら払込免除●がん専用保険…がんと診断されたら払込免除 ●三大疾病となったら払込免除 >心疾患か急性心筋梗塞となったら >脳血管疾患か脳卒中となったら ●がん専用保険…主契約に「払込免除」がくみこまれいている保険会社があります。 主契約に組み込まれていない場合は、ポイントとしては、上皮内新生物が対象か対象外かチェックをしましょう。 |

検討しなくてよい特約 ー 「抗がん剤特約」「放射線特約」

1章で解説しましたが、がんの治療は進化しています。

「抗がん剤特約」「放射線特約」はあえてつける必要はないでしょう。

治療に関しては「がん診断一時金」でカバーができます。

「抗がん剤特約」「放射線特約」に特化してしまうと、がんの種類によっても医療法は違いますし

せっかく特約をつけたのに、給付されないという事にもなります。

10年前のがん保険は「入院」や「抗がん剤」などメインでした。しかし医学は日進月歩。

限定した特約は今の時代にそぐわず、おすすめできません。

※ただし、放射線に関しては、医療保険の場合は主契約の中に「放射線治療5万」など組み込まれている場合があります。

※医療保険+ガン特約の場合は、入院が主契約ですので入院日額がついています。

ここに、あえて、ガン入院特約は不要ということです。

<補足>

特にネット保険や共済などは、10年更新のものが多いです。11年目は更新をしなくてはならずその分保険料が高くなります。終身保障ではなく80歳までの保障がほとんどです。

医療保+ガン特約や、がん保険は「終身保障」を選びましょう。途中で保険料があがることはありませんし、一生涯保障されます。

| <付帯サービスを積極的に活用しよう> 医療保険やがん保険には付帯サービスがあります。セカンドオピニオンサービスや、メディカルサポートなどです。せっかくいいサポートがあるのに、忘れがられがちです。 通常セカンドオピニオンは数万円したりするのですが、このサポートを利用すると、無料で利用することができ、しかもセカンドオピニオン先を探してくれます。 自分でネットで調べいざ予約を取ろうとするとすぐに予約が取れない場合があります。 |

がん保険の種類は3つ 貯蓄型、医療+がん、がん専用

診断一時金には、以下のような保険の種類があります。

・貯蓄型の保険に三大疾病(特定疾病)をつける

・医療保険+がんの特約

・がん専用

どれを選ぶかは、あなた自身のおかれている立場や、今入っている保険もあわせて考えていくことが大切です。

がん保険は単体で考えるのではなく、他の保険とのバランスを考えて決めましょう。

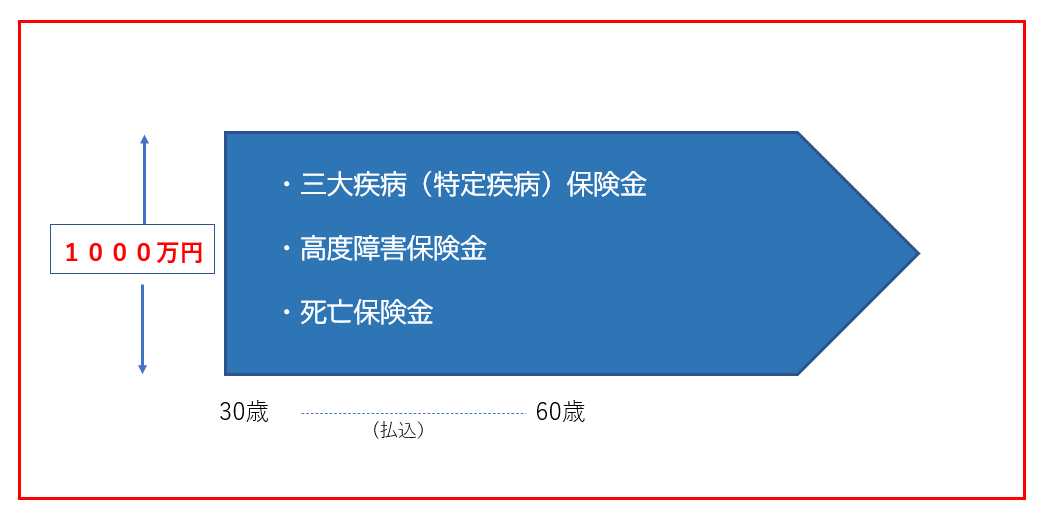

『貯蓄型の終身保険三大疾病(特定疾病)』は保険金額を高く設定可能

今まで説明してきたがんの保険は、いわゆる掛け捨ての保険でした。保険料は数千円ですが、掛け捨てなので、がんにならなかったらお金は何ももらえません。

貯蓄型の保険は掛け捨てではありません。がんにならなかったら死亡保障になります。また、保証額は数千万円まで持つことができます。

<貯蓄型終身保険イメージ>

| ■三大疾病(特定疾病)保険金とは 主な給付の要件 ・がん…がんと診断確定されたら(上皮内新生物除く) ・急性心筋梗塞…手術をうけたらもしくは60日以上の労働制限の状態 ・脳卒中…手術をうけたらもしくは60日以上の労働制限の状態追加)保険会社によっては急性心筋梗塞ではなく、幅広い「心疾患」の場合。 脳卒中ではなく、幅広い「脳血管疾患」場合があります。 保険会社によっては60日以上の労働制限ではなく、20日以上の入院で支払い要件の場合もあります。 |

・がんの保障の金額を多く持ちたい人

→上限は300万円ではありません。数千万まで保証をもつことができます。

家計を支えている人や個人事業主など

・死亡保障も持ちたい人

→同時に死亡保障もあります。

・三大疾病(特定疾病)の保障も欲しい人

→がんだけではなく、急性心筋梗塞・脳卒中も同額が保障されます。

・掛け捨てが好きでない人

→掛け捨てが好きではない人も多いです。貯蓄型の終身保障なら、いつかは何かしらの要件(死亡など)で保障をもらうことができます

| 注意! このタイプの保険は、1回のみです。複数回給付されるものではありません。三大疾病(特定疾病)のどれかで給付されたら保障は終わりです。重複して支払われません。掛け捨てと比べ貯蓄型ですので、保険料は高くなります。 |

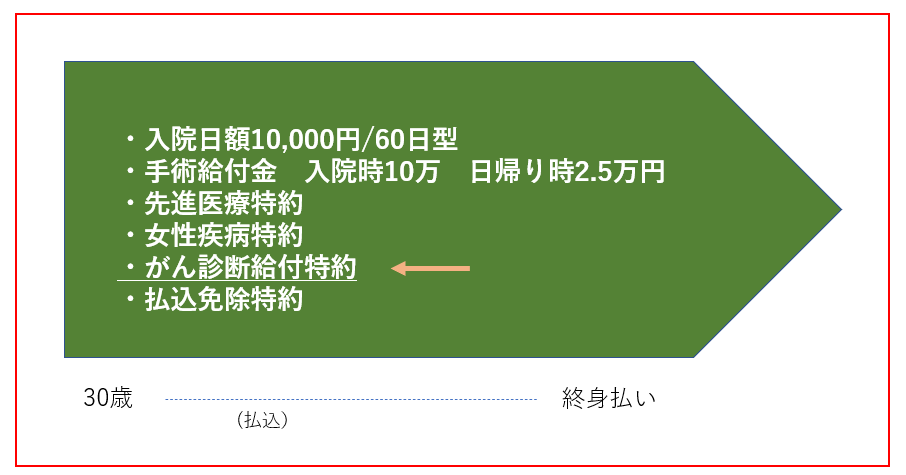

『医療保険+がんの特約』は入院とがんと両方の保障をひとつの保険で

『医療保険+がんの特約』という方法は、医療保険が主契約でがんの特約をつけるものです。

<医療保険+ガン特約イメージ>

特約というとオプションのようなメインではない感じがしますが、最近の「がん特約」は内容が

充実しています。

というのも、2章で解説したように、幅広い支払要件や、1年に1回支払いなどの保険があるか

らです。

→手術要件の幅がせまいなど、医療保険の見直しを考えている人は、新しい医療保険+ガン特約がいいです。・医療保険にがん特約を付けているが、がん診断が1回のみの、あるいは診断一時金がない人

→「がんで入院したらプラス5000円」だけという内容の保険の場合は検討してもよいでしょう。

→ガン診断一時金の特約がついているものの、1回のみも見直しましょう

→ガン特約がついているが、「抗がん剤治療」「放射線治療」のみで、診断一時金がついていない人

・医療保険に入っていない人

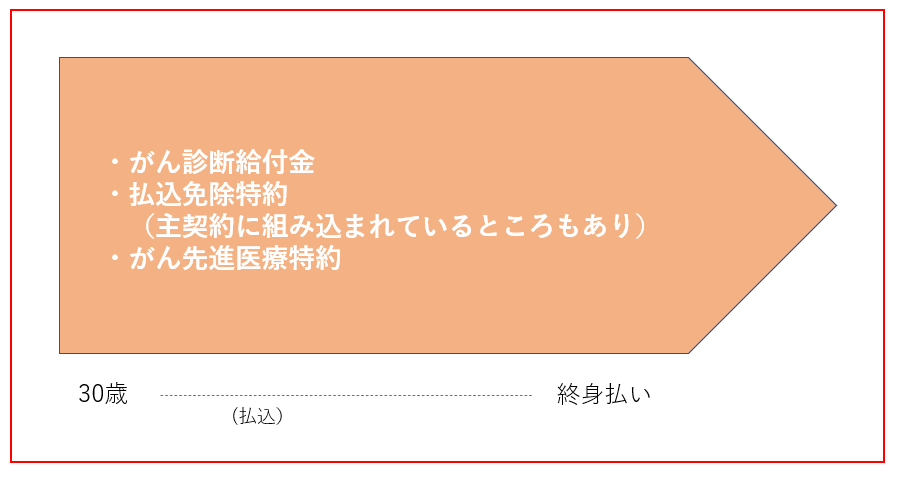

『がん専用の保険』

『がん専用の保険』はがんだけの保険です。がん以外では入院や手術をしても保障はされません。

<がん保険イメージ>

・医療保険はしっかり入っている人

→医療保険はしっかりと入っていてがんに特化した保険に入りたい人

・がん保険に入ってはいるもののがん保険を見直した方がいい人

→がん保険に入っているけれど「がん診断一時金」が1回のみの補人

→ガン入院がメインでがん診断一時金がついていない人

・医療保険はいらないが、がん保険だけほしい人

がん保険は全体的に考えた方がいいのでFPに相談がベスト

前述しましたが、がん保険は特約や要件など、ネットやパンフレットだけで自分で決められるものではありません。

何に入ったらいいのだろう、何を付けたらいいのだろうと、“悩む前にまずは専門家に相談”しましょう。

なぜなら、細かい支払い要件などはパンフレットには載っていないからです。

自分の心配な部分を専門家に伝え、調べてもらいながら決めていく方がいいからです。

さらに、保険の専門家ではなく、ファイナンシャルプランナー(FP)に相談することをお勧めます。

FPであれば、トータルで相談にのってくれるからです。トータルというのは、保険だけでなく、お金に関する様々な観点からアドバイスをしてくれるという事です。

例えばこんなケース。

| がん保険に入ろうと思ってFPに相談。 調べてみたところ、『住宅ローンの団信のほうでがん保険に入っていた』ことが分かった。 この場合、がんと診断されたら住宅ローンの返済は免除になる。 そこで、がん保険はその分を差し引いた最低限の保証を持つことにした。 |

FPはすぐに保険の話をするのではなく、家族構成や月間収支、ストック(預貯金)、住宅ローンや老後など、全体的にヒヤリングをして総合的に包括的にアドバイスをしてくれます。

(FPによりますが)

保険の相談と言っても全体的に考えた方がいいので、FPに相談をすることをお勧めします。

まとめ

がん保険は保険会社によって支払い要件が違う事を解説してきました。

パンフレットだけではわからない細かい要件などチェックすることが大切です。

「詳しくは約款をもてくだあい」などと書いてありますが、個人ではなかな調べ切れないでしょう。

最近ではネットなどで簡単に加入もできます。

しかしがんのリスクに備える大切な保険です。トータル的に考えてくれるFPに相談しましょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。