家計改善額5万円以上の事例も!無料で見直しのプロFPに相談しよう

贅沢しているつもりはないけど、家計に余裕がない…

思っているよりお金が貯まらない…

パートナーにも責められるがうまく説明できない等、家計管理に悩みを抱えている方も多いと思います。

家計は任されているが、このままで良いのか、もっと良い方法が無いか、他の家庭はどうなのか等、誰かに相談したくても、親族や友達にもなかなか相談できません。

家計管理が正しい方向に向かっているのか、ご自身で客観的に判断するには難しく感じる方も多いと思いますので、一度家計相談のプロに相談する事をお勧めします。

この記事ではプロに相談する方法や具体的な相談内容を解説してきます。現在と将来の家計を見据えて、安心して、楽しい生活を導いてくれるプロを見つけましょう。

家計相談の専門家ってどんな人?

家計相談やお金に関する相談できる専門家は、日本では、主に、ファイナンシャルプランナー又は税理士です。一般的にファイナンシャルプランナーは一般家庭から富裕層まで対象者の幅が広いです。税理士は富裕層や事業主を対象としています。主な特徴は次の通りです。

ファイナンシャルプランナー

FP(ファイナンシャルプランナー)の業務は、家計にかかわる金融、税制、不動産、住宅ローン、保険、教育資金、年金制度などトータル的な相談業務です。特徴は下記の通りです。

【特徴】

- 対象者は一般家庭から富裕層まで幅が広い。

- 相談料は1時間あたり、無料~3万円と幅が広い

- お金に関して幅広く相談にのってもらえるが、税務申告代理業務等専門業務は行えない

(ファイナンシャルプランナー業務イメージ)

【出典:日本FP協会】

税理士

税理士の本来業務は税務相談(税金の申告やり方・節税対策)や複雑な税金の申告書作成業務です。主な収入源は顧問料と税務申告代理費用が中心です。

基本的に事業主をメイン顧客としています。最近はFP業務を付随業務として、相談業務を行っているところもありますが、下記のような特徴があります。

【特徴】

- 富裕層が対象(資産5千万以上ある方や、不動産を複数所有している方等)

- 相談料は1時間あたり1万円前後

- 税金以外の分野(住宅ローン、保険、老後資金等)は相談にのってもらえない事が多い

上記の通り、一般家庭の方が税理士に相談するのは敷居が高いです。そのため、ほとんどのケースで、家計相談はファイナンシャルプランナー(FP)に相談します。第2章以降ではファイナンシャルプランナーに相談する際の事例を紹介していきます。

FPに具体的にどんな相談ができる?

まずは、収支の把握、管理、改善から

◆収入と支出(キャッシュフロー)の把握

キャッシュフローとは収入と支出を把握することです。いくら入ってきて、いくら出ていたったかを把握します。月間のキャッシュフローは最低限必要です。できれば、年間のキャッシュフロー、将来のキャッシュフローまで作成することをお勧めします。

今回は月間のキャッシュフローの①把握・②管理・③改善方法を解説していきます。

①サラリーマン家庭は支出のみを把握する。

一般的なサラリーマン家庭でいくと、収入はほぼ固定です。そのため大事なのは支出をコントロールすることです。まずは、支出を把握する方法を考えていきましょう。一般的には固定費と変動費に分けて把握します。

【固定費】

住宅費(住宅ローン、家賃)

通信費(携帯代等)

水道光熱費(注)

(注)企業会計では変動費で取り扱いますが、一般家庭ではさほど変わらなければ、固定費として把握します。

【変動費】

食費(家族との外食含む)

日費用品費

医療費

交通費

被服費

娯楽費

小遣い

教育関連費(授業料、塾代等)

自動車関連費

図書費

理美容品費

特別費

その他

②費目別管理方法

家計簿が得意な方は、固定費・変動費、毎日の預金残高まで全て管理しますが、細かく記録しようと思うと長続きしない方多いです。そのため、お勧めの方法としては変動費だけを管理することをお勧めします。固定費は、毎月同じなので、特に管理する必要はありません。

具体的な管理方法について、2つの事例を紹介します。

【おすすめ管理方法その1・・・アプリ入力】

家計簿が続かない理由の多くは、自宅に帰ってまとめて整理しようと思っていても、なかなか時間がれない、又は、溜ってくると面倒になる為です。

そこで、レジで待っている間や、電車の中で、使ったらすぐに入力できるスマホ管理をお勧めします。マネーフォワードというアプリが一番人気ですが、有料会員になると月々480円かかります。

簡易的に管理したい方にお勧めの、「支出管理」というアプリをご紹介します。お勧めする理由は次の通りです。

- ネット環境が無くても、その場ですぐに入力できる(レジで待っている間等)

- タイムリーに使った金額が把握できる

- 予算対比ができる

- 管理したい項目だけ最小限の管理が可能

- 広告表示が無い

- 初期投資120円のみ

【アプリ画像事例】

【お勧め管理方法その2・・・毎日費用別に金額を入力(家計簿ノート、エクセル等)】

スマートフォンが苦手な方は、エクセルに入力するか、家計簿に記録するしかありません。大事なポイントは、その日に使った変動費の金額を毎日記録する習慣を身につけることです。最近は、毎日使った金額だけを記録する1行家計簿も人気ですが、できれば、費目別に記録する事をお勧めします。その方が改善点が見えやすくなります。

③改善方法

支出の把握、管理ができたら、最後に改善できる項目が無いかを検討してきます。具体的な改善事例は下記の通りです。

【固定費改善具体例】

- 住宅費・・・家賃交渉又は住宅ローンの見直し

賃貸の場合同じマンションで値下がり物件が無いか調査をする。下がっていれば、管理会社を通じて大家さんと交渉してもらう。人口減少地域は交渉で成功することが多い。

住宅ローンは相場の金利と比較する。銀行の窓口や、ネットで住宅ローンの金利を調べて、1%以上違いがあれば、金融機関と交渉の余地があります。交渉をする際は、必ず、他の銀行の見積もりが必要です。比較資料が無いと銀行は、稟議書がかけません。 - 通信費・・・格安スマホに変更することを検討する

- 水道光熱費・・・電力会社の変更等

【変動費改善具体例】

- 日用品費・・・必要ない日用品の購入を削減

- 被服費・・・購入頻度を減らす等

- 交際費・・・飲み会の回数を減らす等

- 教育費・・・塾をオンライン講座に変更、習い事の見直し等

- 自動者関連費・・・車を売却し、カーシェアに登録する

資産残高の整理、管理方法

家計の毎月の収入や支出は大まかに把握していても、貯蓄や借入金等、財産の状態を正確につかんでいる人は少ないです。預貯金などの資産と、住宅ローンといった負債を把握することで家計の実態が見えてきます。正確に家計を把握する為に、資産と負債の状況をチェックしてみましょう。

財産の状況(資産と負債等)を把握する際には、「バランスシート」と呼ばれるものを作成します。バランスシートの作り方は次通りです。

- 下記の表のように、左側に資産を整理する。

- 右側に負債を整理する。

- 最後に資産と負債の差額、純資産を把握する。

大事なポイントは純資産がプラスかマイナスかを把握する事です。また、年々、純資産が増加しているかどうかも重要です。

【出典:日本FP協会】

【バランスシート作成時のポイント】

- 預金は通帳で調べる

- 投資信託や株式等の金融商品は、取引報告書でチェック

- 貯蓄型の保険は、現在の解約返戻金で記入

- 家や車は時価(今売ったらいくらか)で記入

- クレジットローンや、住宅ローンは返済予定表等で確認

実際どれくらい改善できる?見直し事例

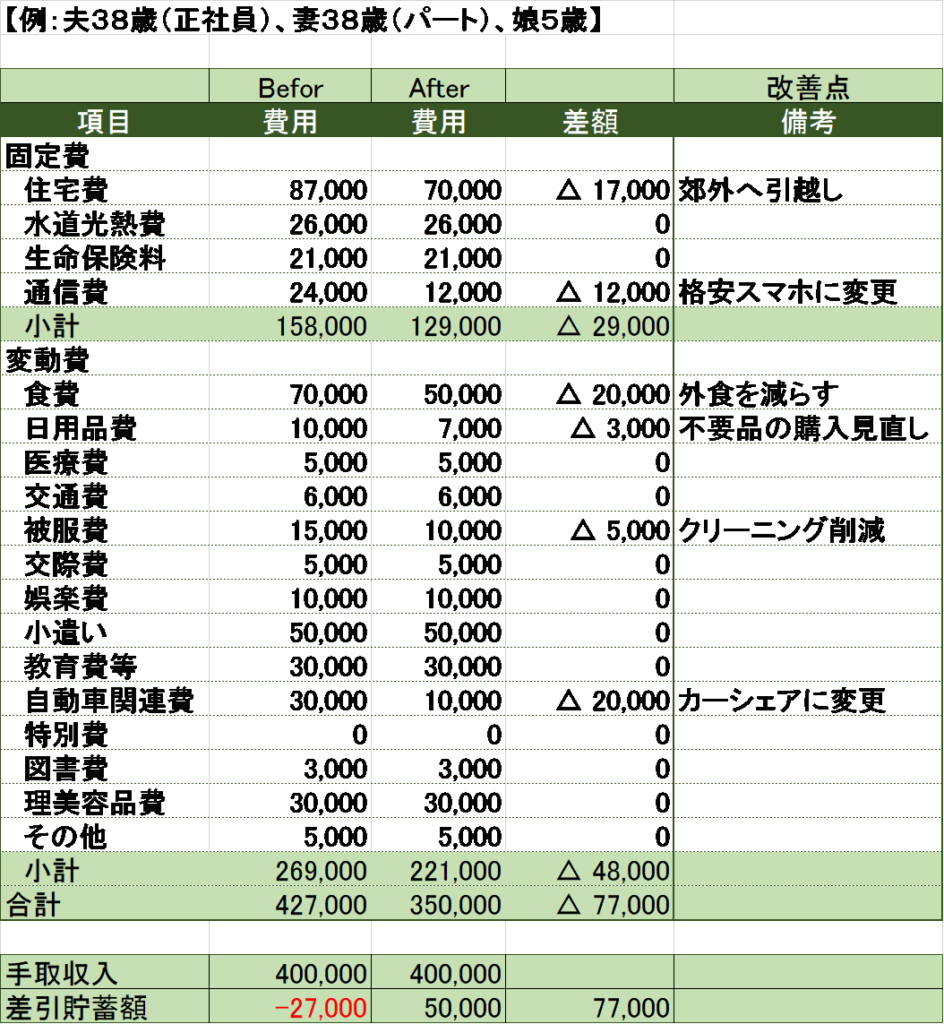

◆30代改善事例

相談内容:家計が赤字体質。娘の教育資金が貯められない。

改善額は月額77,000円 主な削減内容は次の通りです。

- 自宅をご主人の勤務先からの近さを優先していたが、将来の貯蓄のために郊外へ引越し

- スマートフォンを格安スマホに変更

- 週に1回の外食を、2週間に1回に減らす

- 週に1回しか使わない車を売却し、カーシェアに登録

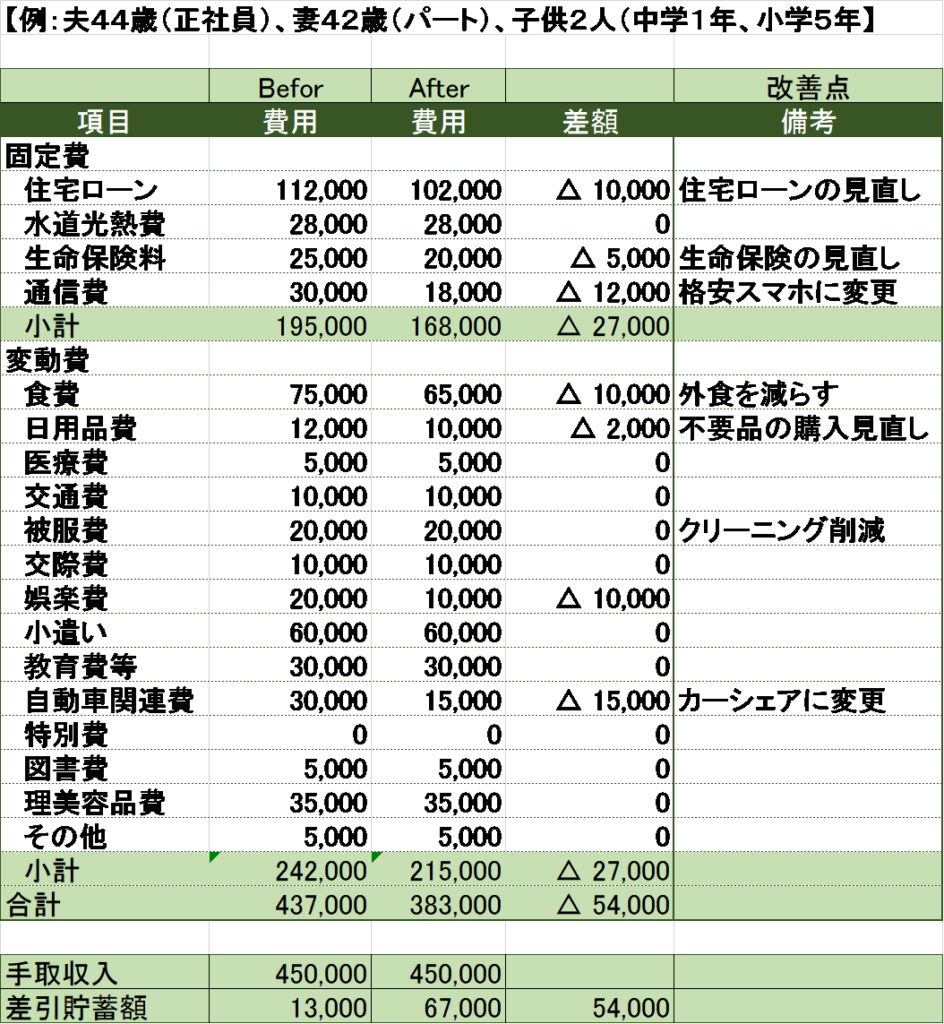

◆40代改善事例

相談内容:毎月の貯蓄が思うようにできていない。将来の教育資金・老後資金が不安なので改善したい。

改善額は月額54,000円 主な削減内容は次の通りです。

- 自宅を購入した時より、市場金利が下がっていたので、住宅ローンの見直し

- スマートフォンを格安スマホに変更

- 更新型生命保険の見直し

- 週に1~2回しか使わない車を売却し、カーシェアに登録

家計相談プロの見分け方

こんなFPに相談したい

まず、FPに相談する際に無料相談に行くか、有料相談に行くか悩む方が多いです。無料のFPは、保険代理店、証券仲介業、住宅ローン代理業を営んでいるところが多いです。有料のところは、家計相談を専門にしているところが多いです。

有料の方が安心のように感じますが、保険の例でいうと、有料相談であっても無料相談であっても、相談者が保険に入れば保険会社から保険相談会社に報酬が支払われるという仕組みは同じです。 保険に限らず、住宅ローンや投資信託などの販売においても同じ事が言えます。

無料相談、有料相談どちらにしても、下記のようなファイナンシャルプランナーに相談する事をお勧めします。

- 会計の知識がある

- 税金、保険、住宅ローン、投資等トータルアドバイスをもらえる

- 未来の家計も見据えて相談にのってくれる

- 相談料が高額過ぎない

こんな相談員は要注意

無料相談の場合は、保険商品や不動産を販売する為だけの目的で、相談にのるケースもあります。トータル的なアドバイスや提案がもらえるのであれば問題ありませんが、下記のようなケースは要注意です。

- 保険相談や不動産の話しかしてもらえない

- 会計知識が無い

まとめ

家計管理はご自身でできる部分も多いと思いますが、客観的に見て問題が無いかを判断するは難しく、また、実際に改善していく際には、改善項目によっては専門知識も必要となります。家計管理で悩まれている方は、一人で悩まず、一度プロに相談してみましょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。