40代女性貯蓄額は959万円!今から始める、貯金を自動化する方法

みなさんは貯蓄をしてますか?

どのくらいしてますか?

そのお金は増えていってますか?

自分と同じ世代の人がどのくらい貯蓄をしているのか気になりますよね。40歳代ぐらいになると、所得額も違いますし、一人暮らしか同居かでも、貯蓄額が変わってきますね。

40代貯蓄額は独身女性で959万円です!

この数字どう思われますか?多いですか?少ないですか?

この記事ではなかなか貯蓄ができない人へ、貯金を自動化する方法をお教えします。

貯蓄というと銀行の預貯金を思いうかべる方も多いのではないでしょうか。

低金利の世の中です。預貯金だけではあまり増えませんよね。

どうしたらお金は増えるでしょうか。

お金を増やす方法も案内しましょう。

ぜひ最後までよんでみてください。

貯蓄額を世代別、世帯別、性別でみてみよう

自分と同じ世代の人がどのくらい貯蓄をしているか気になりませんか?

ではみてみましょう。

独身女性の貯蓄額は40代で959万円

総務省の調査によると、40代独身女性の貯蓄額は959万です。

この数値をどう思いますか?

結構貯めているのね!と思う人もいれば私もちょうどこれくらいという人もいるでしょう。

約1000万ですね。結構堅実の人が多いのでしょうか。

ただし、下記のデータはあくまでも平均です。極端に貯蓄額が高い人もいれば少ない人もいます。

あくまでも、平均額とおもって参考にしてみてくださいね。

総務省統計局『平成26年全国消費実態調査』

単身世帯の家計収支及び貯蓄・負債に関する結果 平成27年9月30日

独身男性の貯蓄額は40代で796万円

40代独身男性は796万円です。独身女性より若干少ないですね。

やはり女性のほうが堅実なのでしょうか。

40歳未満に注目すると男性のほうが貯蓄高は多いのに40歳代になると女性のほうが多いです。

男性は飲み代やお付き合いが多いのでしょうか。

やはりこの数値をみて、自分のほうが多く貯蓄してるぞとか、自分のほうが少ないぁと焦っている人もいるのではないのでしょか。

あくまでも平均額とおもって参考にしてみてください。

総務省統計局『平成26年全国消費実態調査』

単身世帯の家計収支及び貯蓄・負債に関する結果 平成27年9月30日

夫婦の貯蓄額は40代で930万

こちらのデータは夫婦といっても、二人以上の世帯です。子供もいる家族も含まれます。

独身男性より貯蓄が多いのは1世帯当たりのデータなので、共働きの世帯も含まれているので貯蓄ができているのでしょうか。

総務省統計局『平成26年全国消費実態調査』

二人以上の世帯の家計収支及び貯蓄・負債に関する結果 平成27年12月16日

| 上記データは総務省が全国実態調査を行った結果です。 5年に1度行われる調査なので2018年の現在、上記2014年のデータが 最新のデータとなります。 |

↓40代夫婦の記事です。貯蓄体質になる秘訣が書いてあります

(貯蓄額が若干違うのは調査年が違うからです)

あなたはなぜ貯蓄をしているのですか?

これまで貯蓄額をみてきましたが自分の貯蓄は少ないなぁ、と思われた方は多いのではないでしょうか。

少ないなぁと思った人は次の章のプランニングから始めましょう。

余裕で貯蓄が足りているという人は貯めるだけでなく増やしましょう。読み進んでいって5章を確認してみてくださいね。

さて、FPである私は、いろいろな方の個別相談をしています。

子育て世代の夫婦や定年退職前の夫婦や独身女性など。

中でも、一番多いのは30代後半から40代の独身女性です。

もっとも多い相談内容は『銀行に預けていてもぜんぜんお金が増えないのでもっといい方法はないですか』というものです。

そこで私はその方に必ずお聞ききしていることがあります。

「あなたはなぜ貯蓄をしているのですか?」「なぜもっと増やしたいのですか?」

するとみなさん、「将来が不安だから」と答えます。

「ではいくらくらいあれば不安でなくなりますか?」

と尋ねるとうーんと考え込んでしまいます。

少子高齢化がすすみ、確かに将来が不安ですよね。しかしただ漠然と将来が不安だからお金を貯めるというのでは、はっきり言って貯まったとしても増えはしませんよ。

なぜ貯蓄をするのか具体的な目標を立てることが大切です。

そうすることによって、貯蓄の期間が明確になり、貯蓄額が明確になり、貯蓄の方法がわかります。

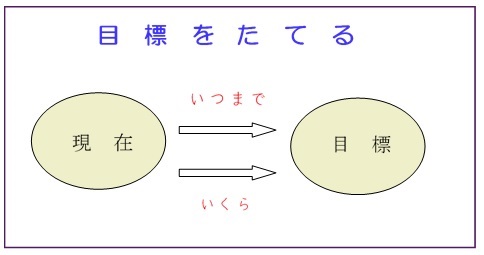

プランニング(計画)と現状把握が大切!

具体的な目標を立てることが大切

目標とは、「いつまでに」「いくら」を貯めるのか計画をたてることです。

「いつまで」がわかると期間がわかります。

個別相談をしていて一番多い目標は「老後」です。ここでは女性一人暮らしの老後について考えてみましょう。

『65歳までに1200万貯める!』と具体的な目標を立てます。

あなたが今40歳だったら25年間で1200万を貯めることになります。

すると、単純計算で年間48万貯めることになり、月で4万を貯めればいい計算になります。

(実際は運用していきますからもう少し、少ない金額で貯められます。後述します)

いかがですか。目標を立てることにより、期間がわかり金額がわかり、逆算して具体的な数値がでてきますね。

| ここで、目標を立てるポイントですが・・・ ☞ 手の届く範囲で設定する →25年間で10億貯める!となるとすこし現実離れしています。 ☞ 根拠に基づいて設定する →例)65歳から85歳までの20年間分の生活資金を貯める。(一人暮らし) <根拠>生活費 15万/月×12か月×20年=3600万(A) 公的年金10万/月※×12か月×20年=2400万(B) (※あくまでも例です。自分がもらえる公的年金は年金定期便などで確認してください) |

(A)-(B)=1200万必要 ➡ 『1200万を貯める!』

↓老後の備えの記事です。

いくら貯蓄にまわせるか現状を把握する

目標がたてられたら、月々いくら貯蓄にまわせるかを考えます。

そのためには現状を把握することが大切です。

現状把握とは、おかねがいくら入ってきていくら出ていったかを把握することです。

キャッシュフローといって収支を把握します。

毎月いくらなら無理なく貯蓄へまわせるか現状を確認することが大切です。

ではどうすればいいのでしょうか。

下記のような表を使って、まずは月間の収入(左側)を把握します。

次に支出(右側)を把握します。

次に月間収支を出してみます。左下の紫色のところです。

ここがプラスであれば貯蓄にまわせますね。

このキャッシュフロー表を使えばここの支出が大きいなぁとか、無駄もわるようになります。

無駄を省いて更に貯蓄にまわしたいところですね。

持っているお金(資産)を書き出す

将来のために目標額を決めて、毎月いくら貯蓄にまわせるか確認したところで、現在の資産も把握します。

個別相談をしていてわりと多いのが複数の金融機関にバラバラとお金を置いておいて、実際の手元資金を把握できていない人がいます。

銀行口座や証券口座、生命保険も貯蓄型なら資産となりますから、金融機関ごとに書き出してみます。

すると目標金額からこの資産を差し引て月々貯蓄していってもいいです。

または、これはこれで流動資金(すぐ引き出しができるもの)として取っておいて、別に目標額にむけて貯蓄していってもいいです。

ポイントは今いくら資産があるか把握することです。

具体的な方法を考える

具体的に目標を立てることができました。

現状を把握し、毎月いくらずためられるかもわかりましたね。

次は「どんな方法で」と手段を考えます。

ダイエットもそうですよね。

『夏までに5キロやせる!』と計画したら、ダイエット方法を考えますよね。

何ダイエットが自分に適しているか。

何ダイエットが効率的か。

貯蓄も同じことが言えます。

目標を達成するためにはどんな方法が自分に適しているかを考えます。

今は低金利です。都市銀行の定期預金の金利は0.01%(2018年3月現在)です。銀行に預けていても

残念ながら増えませんね。

では、どんな方法があるのでしょうか。

・投資信託でふやすのか。

・iDeCoで増やすのか?

・貯蓄型の保険や個人年金という方法もあります。

詳しくは次章で説明します。

おかねが勝手に貯まる方法

☞ポイント

強制的に毎月引き落としのしくみをつくる

毎月決まって貯蓄にまわそうと思ったら、余ったお金を貯蓄にまわすのではなく、あらかじ貯蓄分を差し引いたほうがいいです。

まずはこれを実現しましょう。

<方法>

毎月自動的に銀行口座から差し引かれるしくみをつくれば、強制的に貯蓄ができます。

もしくは、会社で財形貯蓄※があれば、給料から天引きです。これはもう超強制的ですね。

※現在は財形貯蓄は利率があまりよくありません。しくみの一つとして紹介しました

いったん自動的に差し引かれたら、もうそのお金“なかったこと”にして残りのお金でやりくりします。

するとお金が勝手に貯まりだします。

では、自動で差し引かれる金融商品はどのようなものがあるでしょうか。

<どんな金融商品があるか>

銀行口座から自動で差し引かれるしくみの金融商品

・投資信託で毎月引き落とし

→「投信積立」とか「積立投信」とか「ファンドるいとう」とよびます。

毎月コツコツと決まった金額が銀行口座から差し引かれ、そのお金で投資信託を買っていきます。

・NISAで毎月引き落とし

→上記と同じ投資信託なのですが、NISAという制度です。

運用益や売却益に関して非課税です。

・iDeCoで毎月引き落とし

→確定拠出年金(個人型)とよびます。通称iDeCo。

金融機関で用意されている金融商品を自分で選び運用していくものです

↓確定拠出年金の記事です

・貯蓄型生命保険で毎月引き落とし

→死亡保障をもちつつ、解約をしたときに、時間の経過とともに払った保険料より多くお金が戻ってきます。(保険の種類によります)

今は日本は低金利なので外貨建てをおすすめします。

↓外貨建ての保険の良さを紹介しています

・生命保険の個人年金で毎月引き落とし

→満期時に払った保険料より多く戻ってきます。(個人年金の種類によります)

・定期預金※で毎月引き落とし

→銀行口座から定期預金口座へ自動で引き落としされます

※現在は定期預金は利率があまりよくありません。しくみの一つとして紹介しました。

目的や期間に合わせて、また、自分の考え方や性格に合わせて商品を選びましょう。

お金に働いてもらう

現在銀行の預貯金は金利が低く預けていても増えないですよね。

100万預けて年利0.01%だったら、利息はたった100円です。

4章で金融商品を紹介しましたが、毎月の貯蓄をなにで運用していけばいいのでしょうか。

これは、期間や目標やその人の性格(リスク許容度)により違ってきます。

ここでは一つの例として投資信託を案内しましょう。

なぜ投資信託なのでしょうか。

| ・人生100年時代に備えた資産形成が必要 ・銀行の預貯金では増えない ・預貯金より大きく増やせる可能性がある ・インフレ(モノやサービスの価格があがること)リスクに備える |

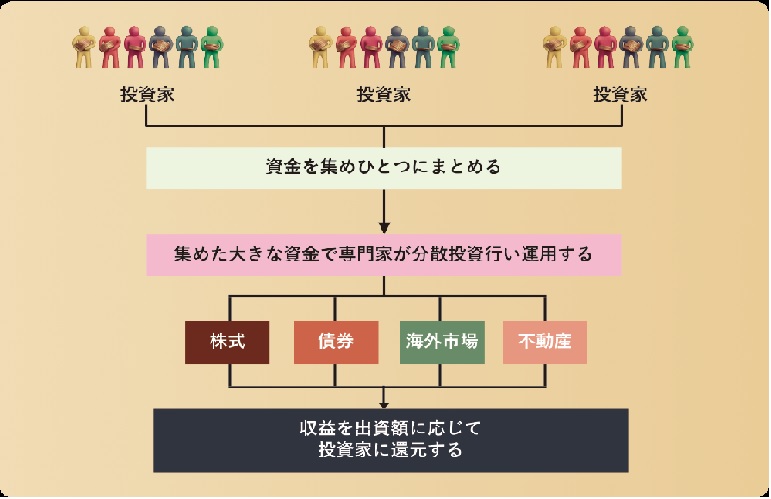

投資信託って何?

投資信託とは集めたお金で運用のプロがまとめて世界中の株や債券などで運用することです。

集めたお金は大きな金額になるので運用益も大きな金額になります。

得た利益を買った人たちに、持ち分に応じて還元します。

積立で買うとはどういうことか

投資信託の買い方は二つあります。

・月々購入…月々決まった金額で投資信託(ファンド)を買っていく

・一括購入(スポット購入)…自分が決めたタイミングで自分が決めた金額で一括購入する

ここでは毎月の貯蓄がテーマですから月々購入について説明します。

毎月同じ金額で同じ投資信託(ファンド)を買い付けていきます。

あらかじめ設定した口座から自動引き落としです。

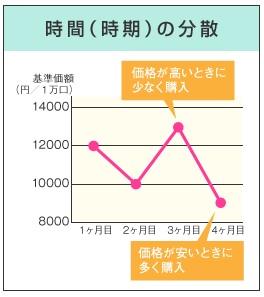

じつはこの積立型にはメリットがあります。

「ドルコスト平均法」を聞いたことがありますか?

定額で買い付けるので価格が安い時は多く買えるのです。

【出典】金融庁HP

積立投資信託はまさに、ドルコスト平均法を利用した買い方なんですね。

貯まるしくみは長期でコツコツと

投資信託は元本保証ではありません。マイナスになることもあります。

お金が減ってしまうのはイヤという人もいるでしょう。

しかし、それは短期的に見ればそうですが長期でみると景気が回復すれば持ちなおします。

貯蓄は長期でやるものです。

マイナスになったと一喜一憂していけないんですね。

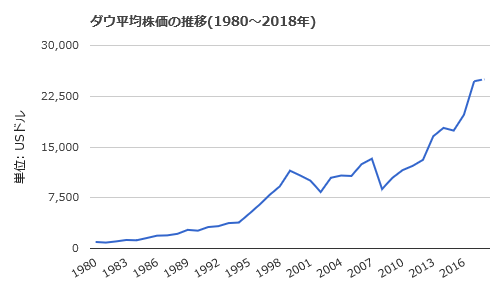

下記グラフはアメリカダウ平均株価の推移です。

リーマンショックの2008年は下がったもののその後株価は上がってます。長期でみれば回復していることがわかりますね。

長期でコツコツと運用していくことが大切です。

【出典】世界経済のネタ帳

http://ecodb.net/stock/dow.html

まとめ

さて、40代貯蓄額をみてきて、貯蓄は目的を設定することが大切と説明しました。そうすると期間や手段が明確になるのですね。

貯蓄の方法や貯まるしくみを説明してきました。

一例として積立の投資信託を説明しました。

記事を読んで「私はどの方法がいいかなぁ」と考えてみてください。

なにを選択していいかわからなければ、ぜひファイナンシャルプランナーに相談してみてください。

貯蓄をしてふやして明るい未来を築きましょう!

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。