外貨預金のメリットは金利が高いこと。見落としがちな3つの注意点

外貨預金に興味があります。どんなメリットがありますか?

外貨預金は円預金と比べて金利が高いのがメリットです。ただ、デメリットも多くあるので、よく考えてから始めることをオススメします。

この記事は、外貨預金のメリットデメリットから、注意しなければいけないことを中心に解説していきます。

この記事で分かること

- 外貨預金のメリット

- 外貨預金のデメリット

- 外貨預金シミュレーション

外貨預金のメリットは金利が高いこと

外貨預金のメリットは円預金と比べて金利が高い点です。

下記の表のように、円預金の金利が0.02%程度なのに対し、米ドルでは2.2%と高金利です。

【ある銀行の1年定期預金金利の例】(2022.9.30時点)

| 通貨 | 1年定期金利(税引前) |

| 円 | 0.02% |

| 米ドル | 2.2% |

| ユーロ | 0.9% |

| 英ポンド | 2.7% |

| 豪ドル | 2.3% |

※キャンペーン等考慮していません

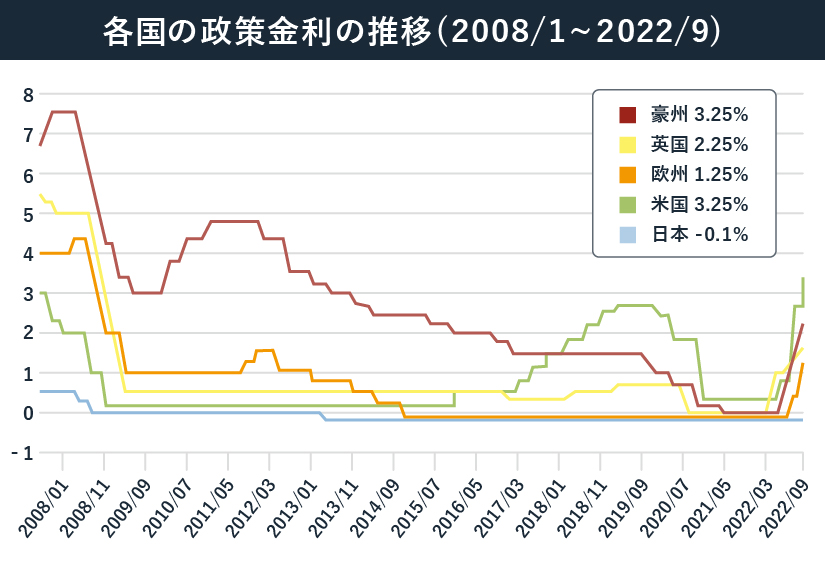

外貨預金の金利が高いのは、その国の政策金利(短期金利)が高いからです。政策金利の高い国の通貨の外貨預金は円預金よりも高金利がのぞめます。

例えば、アメリカは2022年に入り利上げを続けています。

2021年9月の政策金利が0.25%だったのに対し、1年後の2022年9月では政策金利が3.25%まで上がりました。

その結果、各銀行の米ドル預金の金利も上がってきているのです。

外貨預金とは

外貨預金とは、日本の円を米ドルなどの外貨に替えて外貨で運用する預金のことです。円の預金と同じように、普通預金や定期預金といった種類があります。

基本的な仕組みは円預金と同じで、普通預金はいつでも出し入れでき、定期預金は満期日に元利金が支払われます。

外貨預金の3つのデメリット

円預金よりも金利が高い外貨預金ですが、デメリットもあります。デメリットを考慮に入れないと、元本割れ等をして損をしてしまいます。

外貨預金は始める場合は、これらを考慮したうえで慎重に判断してください。

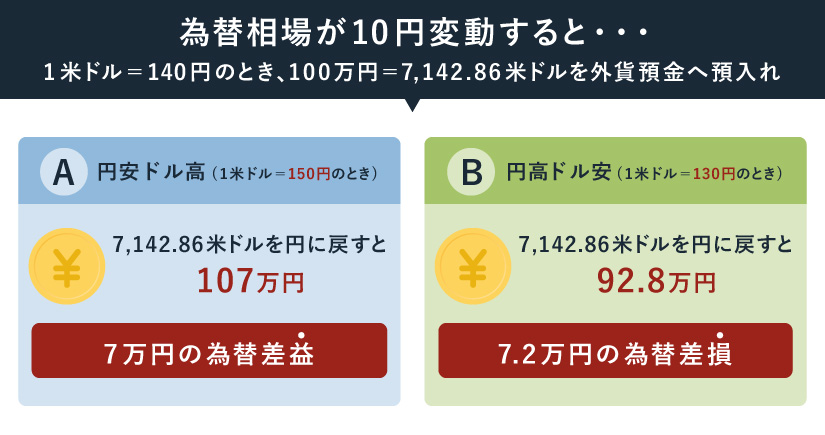

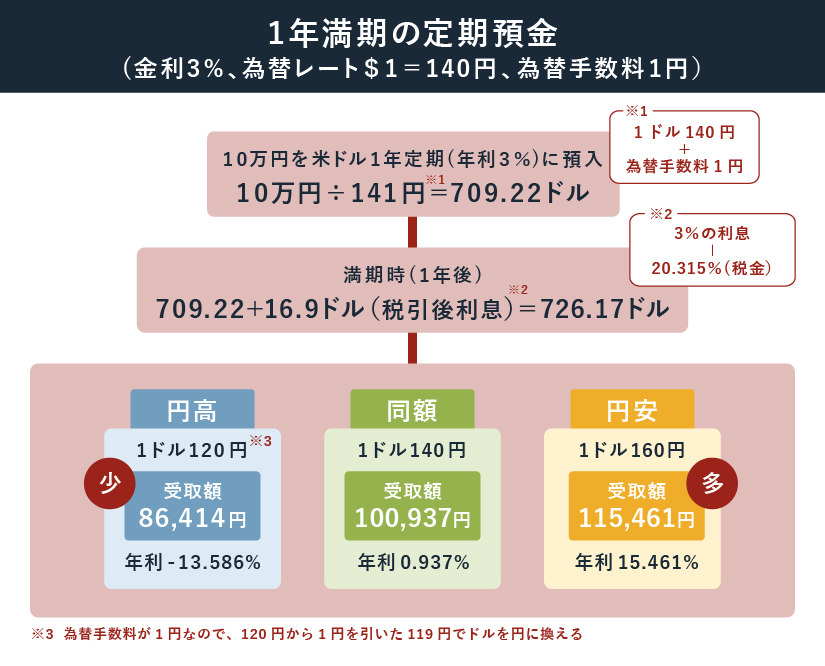

為替レート変動より元本割れの可能性がある

外貨預金は預けた時よりも為替レートが円高になっていると、元本割れをして損をする可能性があります。

円預金では為替レートの変動は考えなくてよいのでこれがデメリットとなります。

具体的に説明していきましょう。

反対に、預けた時よりも円安で払い戻すことが出来れば大きな利益を得ることもできます。

ですので、外貨預金を円高の時に始め、円安の時に終わりにすれば利益が出るのですが、為替相場の動きを予測することは難しく、初心者の方にとってその方法は難しいと言えます。

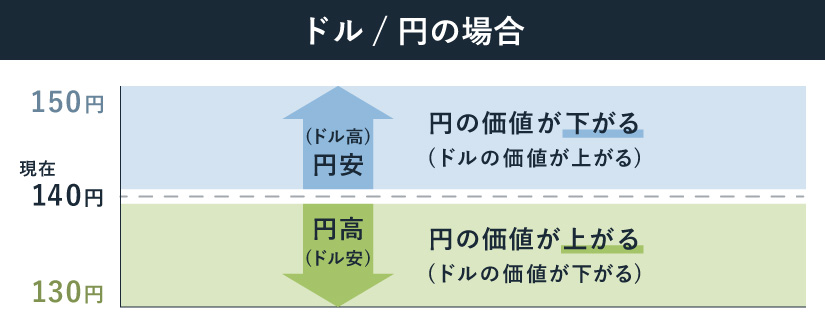

円高・円安とは

外国のお金に対して円の価値が高くなることを「円高」といい、外国のお金に対して円の価値が低くなることを「円安」といいます。

<例:円と米ドルの場合>

現在1ドル=140円の為替が、

1ドル=130円になることを円高

1ドル=150円になることを円安

と言います。

為替手数料により実質の利回りが低くなってしまう

外貨預金は為替手数料がかかるので、実際の利回りを計算するときには手数料を差し引いて利益を計算する必要があります。

実際には、

- 日本円から外貨にする預入時

- 外貨を日本円にする払戻時

に為替手数料がかかる仕組みになっています。

為替手数料が高ければ実際の利回りも低くなってしまいます。

為替手数料の高い金融機関を選んでしまうと、せっかく付いた利息や為替差益以上の手数料を取られてしまい、結果として資産が減ってしまうこともあり得ます。

一般的には、メガバンクよりもネットバンキングの方が手数料を低く設定している所が多いので、比較してみると良いです。

参考:外貨預金のシミュレーションサイト

以下のサイトでは、為替手数料も加味して外貨預金のシミュレーションができます。

預金保護制度の対象外なので、銀行が破綻した時に保障されない

外貨預金は円預金と違い、預けている銀行が破綻しても資産は保証されません。外貨預金は預金保護制度の対象にはならないからです。

日本の預金制度では「預金保険制度」というものがあります。これは、銀行が破綻しても預金に対して1金融機関ごとに元本1,000万円まで保証してくれる制度です。

しかし、外貨預金は預金保護制度の対象にはならないため、銀行が破綻しても自分の資産は保証されないということになります。

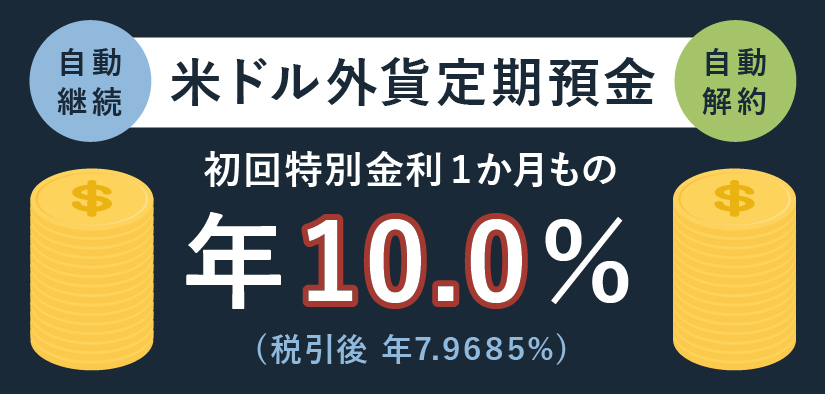

キャンペーン金利のからくりに注意

よくある外貨預金の高金利キャンペーンには注意しましょう。実際の金利はかなり低くなります。

ここで注意が必要なのは「年利」です。

上記の広告のような条件の場合、預ける期間や税金を差し引くと、実際の手取りの利息は約0.66%程度です。

満期までの利息の計算例(概算)

1か月:1万米ドル×7,9685%(税引き後)×30/365日=65,4945米ドル

金利にだけ注目するのではなく期間も確認して実質的な利率で計算しましょう。

外貨預金シミュレーション

外貨預金は、

- 金利

- 為替レート

- 為替手数料

を考慮して始める必要がありますが実際にシミュレーションしてみましょう。

年利3%だとしても、為替手数料や税金まで加味すると、思ったほど増えないことがわかります。

「円預金よりも金利が高い、しかも預金は安全だから良い!」と安易に始めてしまわずに、上記のように1度シミュレーションをしてみましょう。(2-2のサイト参照)

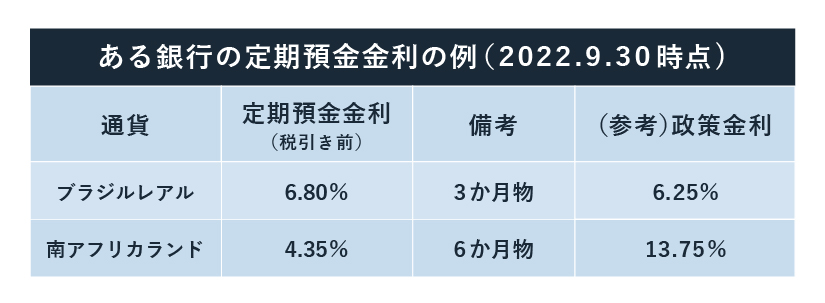

新興国通貨は為替レートの変動や為替手数料に注意

新興国通貨の金利は先進国と比べると高い傾向にあります。政策金利が高く設定されているためです。

一見高い金利で魅力的に見える新興国通貨ですが、経済が不安定だったり、流通量も少なかったりするため為替レートの変動が大きくなります。

また、為替手数料も米ドルなどの主要通貨と比べると高いため、その分実際の利回りは下がります。

新興国通貨は金利だけに注目するのではなく、さらに、為替レートの変動や手数料も考慮して慎重に選びましょう。

※3か月物や6か月物の定期預金しかなく、1年物がないのは経済の不安定なども影響している。

まとめ

2022年になり、主要国が政策金利を引き上げているため、外貨預金の金利も上がってきました。

その点では、外貨預金は、円預金よりもメリットがあると言ますが、金利だけではなく、為替レートの変動、為替手数料などもしっかり考慮して始める必要があります。

また、政策金利だけではなく長期金利も上昇しておりますので、長期金利の利回りに連動する商品(例えば外貨建ての保険など)もメリットがあります。

気になる方は、是非ファイナンシャルプランナーにご相談ください!

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。