定期預金のメリットデメリット!注意点や上手な活用法を解説

まとまったお金があるんだけど、とりあえず定期預金にあずけておけばよいの?

定期預金は普通預金よりはお得ですが、金利が低くほとんど増えません。メリットとデメリットを知ったうえで、自分に定期預金が必要なのか考えましょう。

この記事で分かること!

- 普通預金と比べたときの定期預金のメリット

- お金を増やす手段として定期預金にメリットがあるか?

- 定期預金の使い方、選び方

定期預金と普通預金を比べた場合の定期預金のメリットとデメリット

定期預金は普通預金と同様元本割れをしない安心・安全な商品です。

普通預金よりも金利が高くつくことが魅力ですがメリットとデメリットを確認していきましょう

定期預金のメリット

定期預金と普通預金を比べたときの定期預金のメリットは、金利が高いことと計画的に貯蓄ができることです。詳しく見ていきましょう。

普通預金より金利が高い

定期預金の金利は普通預金よりも高く設定されています。

普通預金は預ける期間を決めませんが、定期預金は預ける期間をあらかじめ決めるので、その代わりに金利が上乗せされているからです。

参考:ある銀行の普通預金と定期預金の金利(2022年9月)

- 普通預金 0.001%

- 定期預金 0.002%

計画的に貯蓄ができる

定期預金は計画的に貯蓄をすることが可能です。

預入期間が1か月、1年、10年など自分で選ぶことができるからです。

例えば、子供の教育資金などは、大学の入学資金の支払いが必要な時に合わせて満期を設定することができます。

満期で受取ることができる金額があらかじめわかるので、堅実に計画的に貯蓄をしたい人に向いています。

定期預金のデメリット

定期預金と普通預金を比べたときの定期預金のデメリットは、手続きが必要なことと銀行等が破綻した時の違いです。

詳しく見ていきましょう

申込や解約に手続きが必要

定期預金は、申し込みや解約に関して手続きが必要です。

お金が必要な時に手続きをすればいつでもお金を引き出すことができるのですが、普通預金のようにコンビニや他行のATMなどで、いつでもどこでも現金を引き出せるわけではありません。

現在は、手続きも店頭だけではなく、ATMやインターネットでも可能なの銀行等もありますので、以前ほどは手間はかかりませんが、それでも何らかの手続きが必要となります。

定期預金の金利は、満期まで預けておかないと普通預金金利になる

定期預金を途中で引き出すと当初の定期預金金利の適用を受けることができません。

なぜなら、定期預金の金利は満期までお金を預けておく代わりに、普通預金より高く設定されているからです。

実際に、満期前のお金の引き出しは解約となり、その場合、定期預金金利は適用されず、低い金利(多くは普通預金金利)となります。

ですから、定期預金金利の適用を受けるためには満期まで預けておく必要があります。

※解約しても、元本割れをして損をすることはありません。

銀行が破綻した場合、保護されるのは1000万円まで

定期預金は、銀行が破綻した場合の預金保険制度の対象ですが、対象となるのは、元本と破綻した日までの利息で、元本1000万円分です。

銀行の破綻が心配で、預入金額が1000万円を超える場合は複数の銀行に預けることなどの対策を考えましょう。

定期預金でお金が増えるメリットは小さくなっている

すぐに使わないお金なら定期預金に預けた方がお得かしら?

確かに定期預金は普通預金より金利が高いのですが、お金が増えるというメリットは小さくなっています。

以前は定期預金でお金を増やすことができたのですが、今はできません。

それは、下記のグラフを見てもわかる通り、低金利が長く続いているからです。

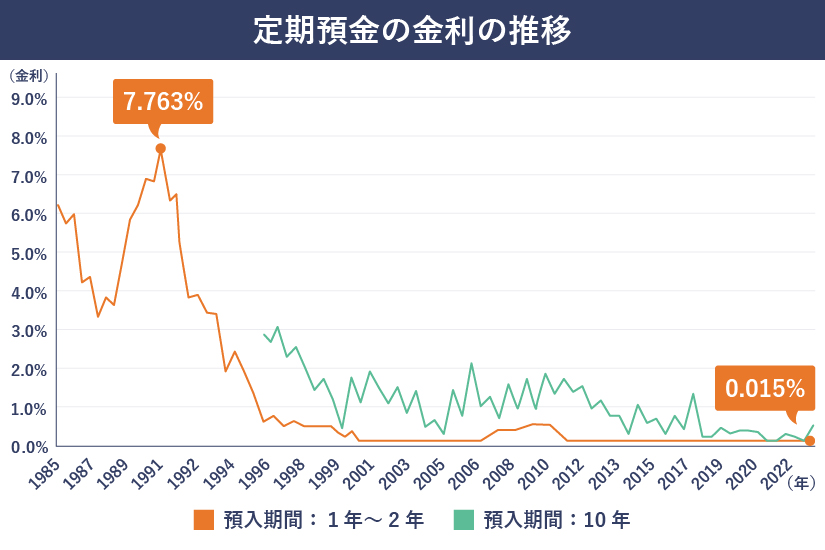

定期預金の金利の推移(1985年10月~2022年7月)

預入金額:1000万円以上、預入期間:1~2年及び10年

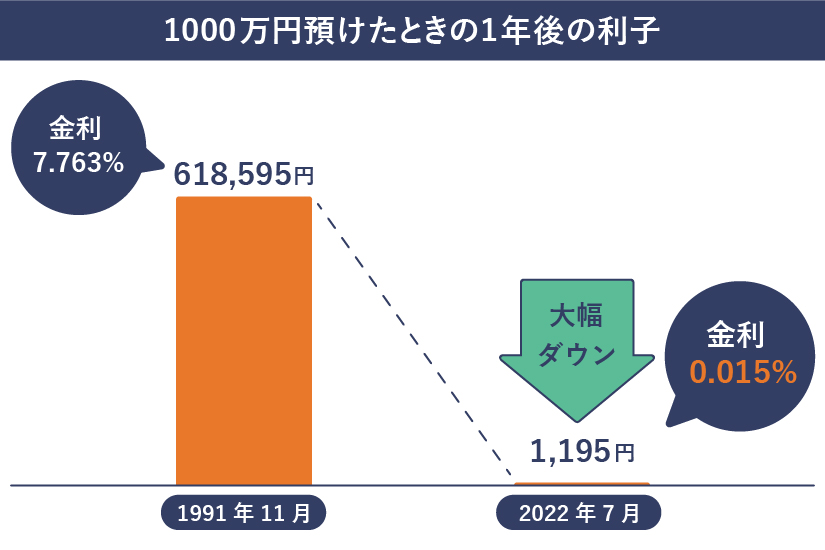

下記の表は、1000万円預けたときに1年後の利子の金額です。(預入期間1~2年)

1990年10月の金利は、7.763%で616,595円の利子が付きましたが、2022年7月の金利は0.015%で利子はわずか1,195円です。(※税引き後)

過去には金利が高い時期がありましたが、現在は低金利が続いています。

現在、定期預金でお金を増やすことは難しくなっています。

なるほど。ここまで聞くと定期預金ってあんまり使い道がなさそう。

そんなことはありませんよ!定期預金も使い方次第ではメリットのある商品です。次章で見ていきましょう。

定期預金の使い方~短期的な貯蓄にメリットあり、長期的な貯蓄には他の手段を~

現在、定期預金の金利は低い状態が続いているため、長期的な貯蓄には定期預金は向いていません。

定期預金の金利がインフレ(※以下注釈)率より低くなると、実質的にお金が増えずに目減りすることになってしまいますし、長期であれば、お金を増やすべくいろいろな資産運用の手段を検討することができるからです。

実際の資産運用の手段としては、まずは、投資信託や保険などが該当します。これらは元本割れ等のリスクのある商品ですが、長期であればリスクを抑えることも可能です。

いずれにせよ、長期的な貯蓄には定期預金よりも他の手段を検討したいものです。

逆に短期的な貯蓄に関しては、わかりやすさや安心感を重視する必要性があり、定期預金がメリットのある商品と言えるでしょう。

※「長期」の目安は10年以上、「短期」の目安は10年未満ですが明確に決まっているわけではありません。

定期預金で預ける前に知ってほしいインフレ

お金を増やす際には、インフレ(物価の上昇)のことも考慮に入れておきたいものです。

物価上昇率よりも預金金利の方が低くなってしまうと実質的に目減りになってしまうからです。

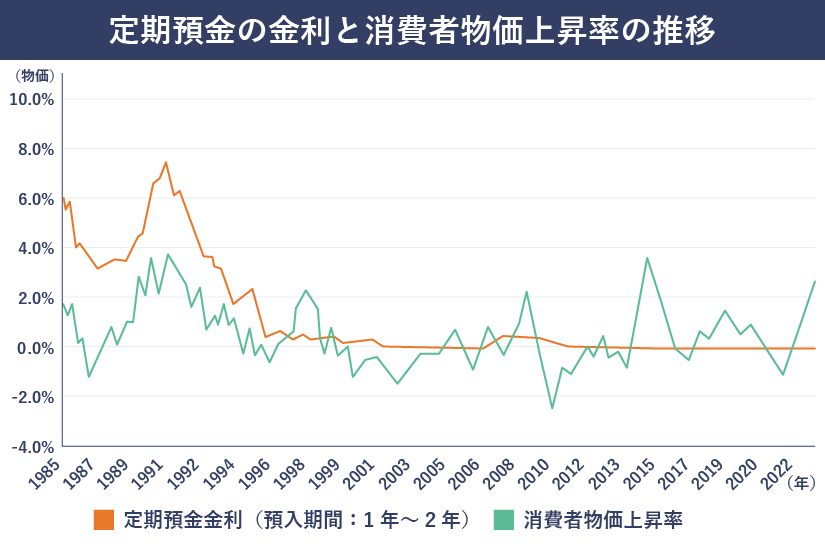

定期預金の金利と消費者物価上昇率(前年同月比)の推移(1985年10月~2022年7月)

消費者物価上昇率(前年同月比):総務省統計局「消費者物価指数(総合)」より筆者作成

※前年同月比の推移(1985年10月~2022年7月)

2022年7月の消費者物価指数上昇率2.6%ですが、定期預金の金利は0.015%です。物価が上がっても、定期預金の金利がすぐに上がるわけではないからです。

定期預金に預けていてお金が増えるスピードよりも、物価が上昇するスピードの方が速くなってしまうと、定期預金で増えたお金よりも、ものの価格の方が高くなってしまい、将来同じものは買えなくなってしまいます。

特に、期間が長期になればなるほど、その差は広がってしまいます。

定期預金の選び方~銀行と預入期間をチェック~

定期預金を選ぶときには、どの銀行に何年預けるかがポイントとなります。

銀行と預入期間により金利が違いますが、金利が高いものを選んだほうがその分お金が増えます。

さらに、銀行等によっては営業的なキャンペーンなどで有利な金利を設定していることもあります。

各銀行のホームページなどで最新の情報をチェックするのも有益です。

定期預金の金利(銀行、預入期間別)

| 銀行 | 1年 | 3年 | 5年 | 10年 |

| SS銀行 | 0.1% | 0.01% | 0.03% | – |

| OR銀行 | 0.15% | 0.25% | 0.28% | – |

| SN銀行 | 0.02% | 0.02% | 0.02% | 0.2% |

| MU銀行 | 0.02% | 0.02% | 0.02% | 0.02% |

| SM銀行(インターネット限定) | 0.22% | 0.092% | 0.092% | – |

※赤字はキャンペーン(期間限定)金利

外貨定期預金の金利と注意点

外貨預金とはドルや豪ドルなど外貨で行う預金です。

外貨預金にも定期預金があり金利は高めですが、注意すべき点があります。

【外貨預金の金利】

ある銀行の1年定期預金金利の例

| 通貨 | 1年 | 3年 |

| 円 | 0.02% | 0.02% |

| 米ドル | 3.0% | 2.6% |

| ユーロ | 1.2% | 1.4% |

| 英ポンド | 3.0% | – |

| 豪ドル | 2.4% | – |

※赤字はキャンペーン(期間限定)金利

【外貨預金の注意点】

- 為替変動リスクがある

- 為替手数料がかかる

- 預金保護制度の対象外

外貨定期預金を始めるときには、以上を踏まえて慎重に検討しましょう。

まとめ

超低金利が続くなか、定期預金のメリットは小さくなっています。

だからこそ、自分のお金を定期預金に預けるべきかをしっかり考えたいですね。

本記事を参考に、定期預金のメリットやデメリットを考えたうえで、うまくお金を管理しましょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。