キャピタルゲインの意味と最大化するために知っておくべき有利な制度をFPが解説

この記事では、キャピタルゲインとその具体例、税率、そして税金を減らすために知っておきたい制度について解説します。

ぜひ、基礎知識として読んでみてくださいね。

キャピタルゲインとは、資産の売却益

キャピタルゲインとは、保有資産を売却したときの値上がり益(売却金額から購入金額を差し引いた差益)を言います。

逆に、資産が値下がりして売却損が出た場合は、キャピタルロスと呼ばれます。

資産には以下のように幅広いものが含まれ、これら自体の資産価値が変動することによって得られる利益です。

- 不動産

- 株式

- 投資信託

- 外国為替取引

- 債券

- 金、プラチナなどの貴金属

- ゴルフ会員権や絵画

キャピタルゲインの計算は簡単です。具体例を使って、実際に確認してみましょう。

インカムゲインとは

資産を保有することで発生し、継続的に受け取ることのできる現金収入がインカムゲインです。

一般的には、キャピタルゲインと比べて少額ですが定期的に発生するのが特徴です。

以下のような収益が代表的です。

- 不動産の家賃収入

- 株式の配当

- 投資信託の収益分配金

- 外国為替取引の金利(スワップポイント)

- 銀行預金や利付債券の受取利息

不動産の例

たとえば、5000万円で買ったマンションが値上がりし、6000万円で売った場合は、差額の1000万円がキャピタルゲインになります。

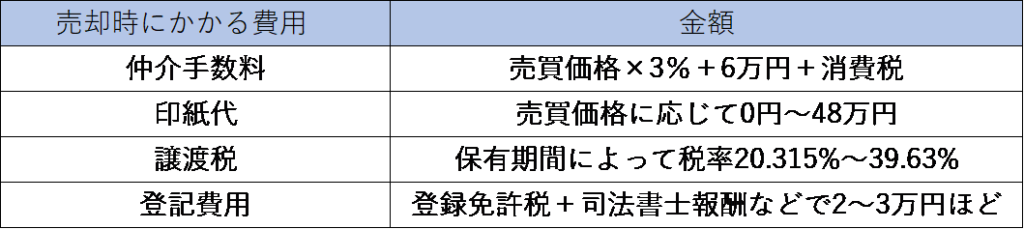

ただし、不動産を売却した時は、手数料や税金がかかります。

値上がり益から手数料や税金を差し引いた残りが実際に受け取れる金額(手元に残る金額)となります。

値上がり益が1000万円の場合、手数料と税金合計で600万円弱となるので手元に残る金額は400万円ほどです。

<売却時にかかる諸費用の例>

株式(上場株式)の例

たとえば、100万円で買った株式が値上がりし、150万で売った場合は、差額の50万円がキャピタルゲインになります。

不動産同様に、手数料や税金が差し引かれた残りが手元に残ります。

株式の値上がり益に対する税金は20.315%となります。

また、株式の手数料は証券会社によって異なります。

上記の例で計算すると、値上がり益50万円×20.315%=10万1575円

値上がり益50万円ー税金10万1575円=39万8425円

実際に手元に残る利益は39万8425円となります。

値上がり益を最大化するには、税金について考えておくことが重要!

キャピタルゲインを生む投資商品には、様々なものがありますが、その売却益を最大化するには、どうすればよいでしょうか。

資産の値上がり額自体はコントロールできませんから、なるべく高いときに売るしかありませんが、手元に残る金額は売却益とイコールではないことには注意が必要です。

必ず、税金がかかることも考慮しておかなければなりません。

売却益にかかる税額は商品や、保有期間によって異なります。キャピタルゲインを得られる代表的な商品として、株式や投資信託などの金融商品と、不動産についてみてみましょう。

株式や投資信託の売却益には、一律で20.315%、不動産は保有期間によって税率が変わってきます。

意外に課税率が高いと思われたかもしれませんね。

もちろんインカムゲインにも課税されますので、投資で利益が出る際には、税金のことも考慮に入れて、手元に残るお金を計算する必要があるのが分かっていただけたと思います。

売却益を最大化するためには、不動産の場合、長期で保有することでかなり税率が下がります。

株式や投資信託への課税なら、金額の上限はありますが、避ける方法があります。それがNISAやiDeCo等の投資に関する税制優遇制度です。

「NISA」を使えば、株式や投資信託のキャピタルゲインを非課税にできる

NISA(=少額投資非課税制度)は、一定金額までの投資に対して、運用益や配当金を非課税にできる制度です。

先ほど見たように、税率は決して低くありませんので、この分を丸々獲得して再投資するのであれば、その累積の効果はかなり大きくなります。

上手に活用するには、なるべく枠を使い切って投資し、長期間保有することをお勧めします。

NISA等の非課税制度は人によって、状況によって適した制度が異なりますので、自分の目的やマネープランに合わせて制度を選び、余裕資金で行うことも大切です。

知識がない方はWebを調べることからでもいいですし、NISAのセミナーに行ってみるのもお勧めです。

また、始めるにあたっては商品選定で迷うことも多いと思います。

自分で実行まで行う余裕がない方は、あちこちでファイナンシャルプランナーによる無料相談を受けられますから、時間をかけすぎずに一歩を踏み出してみて下さい。

まとめ

いかがでしょうか。

キャピタルゲインは売却益のことを言います。

その売却益を最大化するために、税金などを考慮することも重要です。

税金に関する詳しい記事は以下よりどうぞ!

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。