50代平均貯蓄額は1100万円!今すぐ考えよう老後資金不足額と貯め方

それなりに貯金してきたが、他の人はどれくらい貯蓄しているのか…

どんな方法で貯蓄しているのか…等

50代になると、老後等を見据えて、お金の事を真剣に考える最後の時期です。

平均貯蓄額より、多く貯めれている人、そうでない人もいると思いますが、大事なのは、ご自身の今後の将来を見据えて、生涯必要資金を考える事が大事です。

今回の記事では、平均貯蓄額、中央値だけでなく、今後のライフプランに合わせて、いくら貯蓄すべきかを考える記事となっています。

ぜひ、今後の将来のために、考える機会として読んでみて下さい。

50代平均貯蓄額と中央値

まずは、50代平均の貯蓄額を見てみましょう。ご自身の貯蓄額を比較してみて下さい。また、貯蓄と貯金の言葉の意味が混同してしまいがちですので、先に言葉の整理をしておきたいと思います。

貯金とは 「お金を貯める」という意味で使われます。厳密にいうと、預金と貯金の違いは次の通りです。

- 預金=銀行、信用金庫、信用組合、労働金庫などに預けたお金を指します。

- 貯金=ゆうちょ銀行、JAバンクなどに預けたお金を指します。

貯蓄は「金融資産の総称」です。預貯金も含みますし、たとえば株式や投資信託といった投資商品や貯蓄型保険等、「資産全体」を指します。

今回はその資産全体を表す貯蓄額で見て行きましょう。

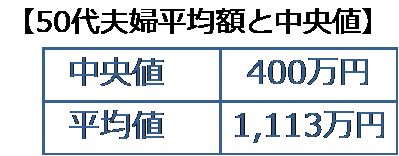

50代夫婦平均貯蓄額と中央値

家計の金融行動に関する世論調査[二人以上世帯調査](平成29年)で、金融資産保有(金融資産含まな世帯も含む)でみると、2世帯以上の平均貯蓄額と中央値(※)は次の通りです。

50代の夫婦ですと、子供の学費等にお金がかかり、思うように貯金ができていないことも多く、手元の貯蓄は、400万前後が方多いようです。

50代は今後、一番お金のかかる老後資金にむけて、どうように準備していくか計画が大事です。

(※)中央値とは,貯蓄現在高が「0」の世帯を除いた世帯を貯蓄現在高の低い方から順番に 並べたときに,ちょうど中央に位置する世帯の貯蓄現在高をいう。

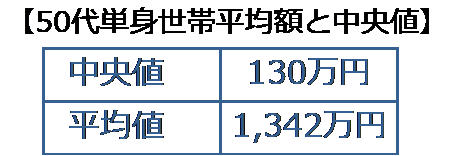

50代単身平均貯蓄額と中央値

単身世帯を同じように、「家計の金融行動に関する世論調査[単身世帯調査](平成29年)」で、金融資産保有(金融資産含まな世帯も含む)でみると、の平均貯蓄額と中央値は次の通りです。

中央値が130万円とかなり低いです。

平均値又はそれ以上だからといって、安心は禁物です。ご自身のライフプランを見据えて、今の貯蓄額又は、今の貯金額で足りるかどうかを確認する必要があります。

50代は老後の生活を考える、最後の計画の機会です。ぜひ、2章以降でご自身の必要な資金を計算してみて下さい。

自分自身必要な老後資金をイメージする3ステップ

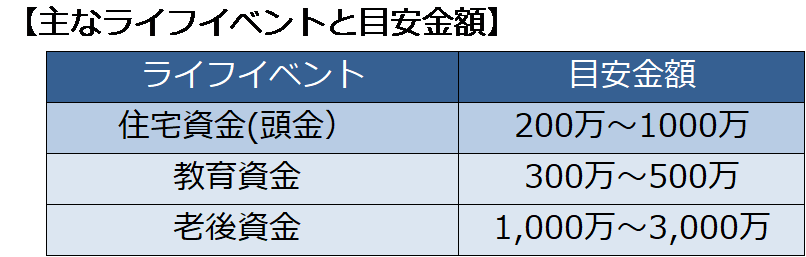

50代以降に、お金が掛かる主な資金は次のような項目が考えられます。

上記の中で、一番お金が必要なのが、老後の生活費です。老後資金は一般的に夫婦で3000万必要など言われていますが、実際は、人それぞれ金額は大きく異なります。

ご自身の老後どれくらい必要なのか予測する事が大事ですので、この章では、簡単な予測方法をご紹介していきます。

老後の生活費は次の手順で計算していきます。下記の具体例を参考にしながら、実際にご自身の老後の生活費を計算してみましょう。

- ステップ1 年金定期便で収入を確認

- ステップ2 将来の生活費を予測する。

- ステップ3 老後資金(不足額)を計算する

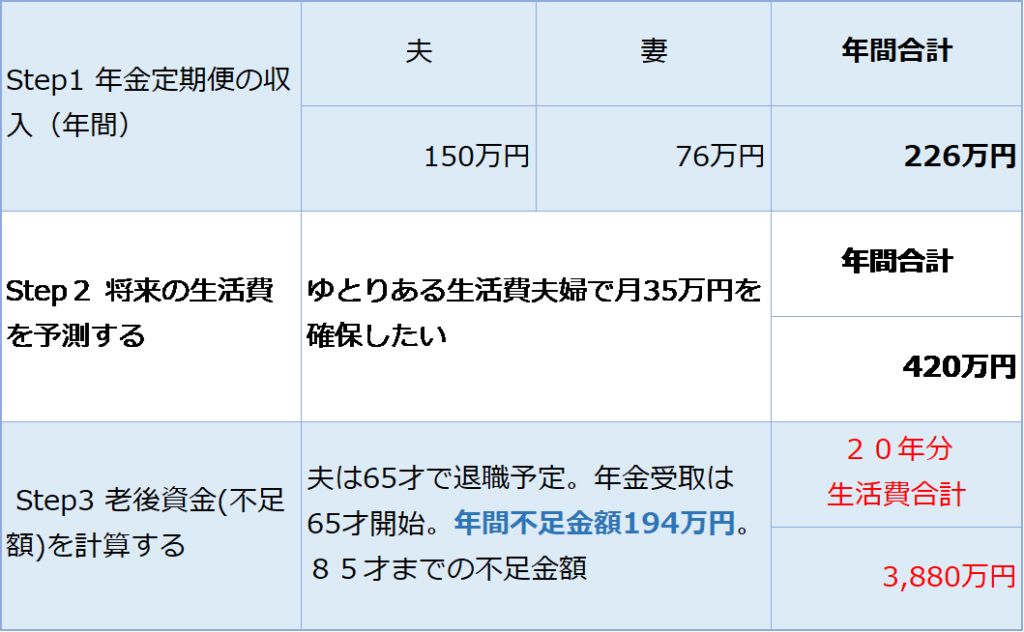

(具体例 50代夫婦、妻専業主婦の事例)

ステップ1 年金定期便で収入を確認

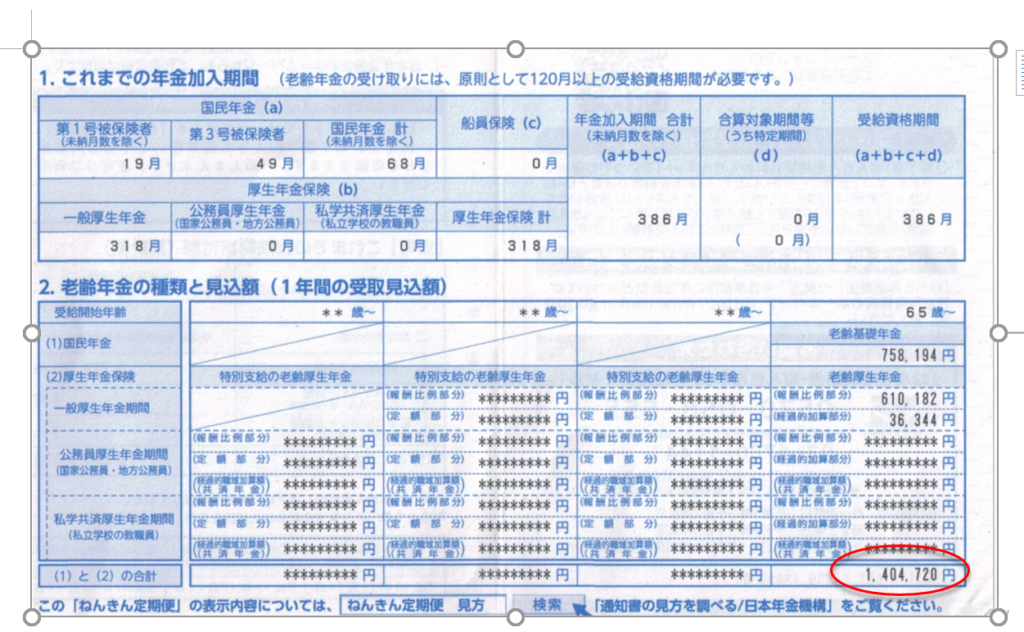

50歳を過ぎると年金定期便に、将来もらえる、年金の見込み額が記載されます。現在の収入を維持した場合の見込みがですが、現実に近い数値だと思います。

下の図の赤丸の部分が将来貰える年金の見込み額です。一度定期便をチェックしてみてください。詳しい見方は、下記日本年金機構の定期便の見方をご参照下さい。

ステップ1 ご自身又は、世帯の年間収入は?・・・・・( )万円

ステップ2 老後の毎月の生活費を予測する

老後の収入が予測出来たら、次は生活費を予測しましょう。人それぞれ、どんな生活をするかによって変わりますので、一度どんな生活を送りたいか考えてみると良いでしょう。

一般的には、老後の生活は下記のような老後をイメージされる方が多いです。

- 夫婦でのんびり暮らしたい

- 趣味を生かしたい

- できれば外食を増やしたい

- 年に1回は海外旅行に行きたい

- 毎年温泉旅行に行きたい

ご自身でもどんな生活を送りたいか、またそれに対していくらくらいかかるか想像してみてください。生活費のイメージができない方は、次の老後の生活費アンケート調査のデータを参考にしてみて下さい。

◆夫婦世帯の老後の生活費

老後に必要な最低日常生活費は、夫婦で最低22万円/月(年間264万円)です。 また、ゆとりある老後の生活費は、夫婦で34.9万円/月(年間418.8万円)です。

【老後の最低日常生活費】

<生命保険文化センター「生活保障に関する調査」/平成28年度>

【ゆとりある老後に必要な生活費】

<生命保険文化センター「生活保障に関する調査」/平成28年度>

◆単身世帯の場合

単身の場合にかかる費用は、おおよそ夫婦二人で生活する場合の費用の7割と考えたとします。

その場合、老後に必要な最低日常生活費毎月15.4万円/月(年間184.4万円)です。

ゆとりある老後の生活費は、夫婦で24.4万円/月(年間292.8万円)です。

ステップ2 ご自身又は、世帯の年間支出は?・・・・・( )万円

ステップ3 自分自身必要な老後資金を予測する。

最後に老後必要な貯蓄額(生活費)を計算します。具体的には次の2つに分けて計算します。

①無年金期間の生活費(退職後年金を受け取れるまでの時期)

②年金をもらい始めてからの不足金額

①無年金期間の生活費の計算

公的年金は65歳からもらえます。もし、60歳で仕事を辞めてしまうと、65歳までは全く収入がありません。

60歳~65歳の期間にゆとりをもって生活するには、毎月34.9万円必要と考えると、5年間では、下記の通り2,094万円貯蓄しておく必要があります。

34.9万円×12か月×5年=2,094万円

①あなたの無年金期間の生活費は (step2で予測した年間支出額)×(無年金期間) =( )

②年金もらい始めてからの不足金額

次に実際に年金をもらい始めてから生活費がいくら不足するか計算していきます。Step1で確認した年金収入とStep2で予測した年間支出額を元に計算します。

例えば、夫婦世帯で、年間収入が300万で、年間支出が400万、65歳~85歳までの20年分の生活費を計算すると、下記の通り、2,000万円不足します。

(300万 – 400万) × 20年後 = △2,000万円

あなたの年金もらいはじめてからの不足金額は?

{ (ステップ1の年間収入) ― (Step2の年間支出) } ×20年 =( )万円

ステップ3 のまとめとして、最後に①と②で計算をした金額を足し合わせましょう

例えば、無年金期間の生活費が2,094万円で、もらいはじめてからの不足金額が2,000万なら、つぎのとおり4,094万円になります。

2094万(無年金期間生活費)+2,000万(もらいはじめてからの金額)=4094万

ご自身の老後の必要な生活費は?

(①で計算した金額) +(②で計算した金額) =( )

計算の結果はいかがでしたでしょうか。人によっては、とても平均貯蓄額ではカバーできないと思われた方も多いと思います。

将来の生活費を少しでも多く確保するためには、家計の改善も考えてみましょう。次章で家計改善のポイントを簡単に紹介しています。

老後資金が足りなければ、資産運用又は節約を検討

収入を増やす

収入を増やすには、主に次の3つが考えられます。まずはできる事からチャレンジしてみて下さい。

- 副業をする

- 専業主婦の妻がパートに出る

- お金に働いてもらう。

副業が禁止の企業にお勤めでしたり、子供のためになかなか働きに出れない場合は、お金に働いてもらうことを考えましょう。

具体的には資産運用していく事になりますが、何から始めたら良いかわからない方は、下記の記事に初心者向けの運用方法を紹介していますので、ぜひ読んで見て下さい。

支出を見直す

収入の改善と同時に支出の見直しを考えましょう。支出の見直すにはまず、ご自身が何にいくら払っているか現状を把握する事が大事です。

現状の把握方法は、下記の記事に詳しく書いてありますので、参考までに読んで見て下さい。

現状が把握できたら、改善点を見つけましょう。ポイントは小さいところからではなく、大きい支出からメスを入れていきましょう。

一般的に、家庭の支出で大きな費用は次の通りです。

- 住宅ローン

- 携帯代

- 車の費用

- 生命保険

具体的な改善方法は、次の記事に詳しく書いていますので、参考までに読んで見て下さい。

まとめ

50代は将来の貯蓄を考える最後の時期です。何となく老後に不安を抱えている方も多いでが、この機会にぜひ、将来ご自身がいくらくらい貯蓄しておくべきか、じっくり考えてみて下さい。

なかなか、ご自身で解決できない場合は、家計の相談役であるファイナンシャルプランナーに相談してみるのも良いでしょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。