働く世帯の平均貯蓄額は1812万円。年代別で我が家の家計を考える

世間の人は、どれくらい貯金・貯蓄をしているのでしょうか。

年齢、収入、家族状況によってどの位が普通?そしてそれは妥当なの?

貯蓄が苦手な人も、何となく貯まっている人も、自分の貯蓄が多いのか、少ないのか気になりますよね。

また、平均貯蓄額と比べてみても、その額が実際どうなの?十分なのか、足りないのか、何となくもやもやしてしまうと思います。

十分かどうか判断するには、個別に人生で必要なお金や、目標が分かっていないと一律には決められないからですね。平均貯蓄額は、しょせん目安にすぎないのです。

この記事では、そんな疑問を解消するために、家計の平均貯蓄額を紹介しつつ、自分の状況を加味して判断するポイントを取り上げます。ぜひ、自分のケースに当てはめて自分が貯めるべき額の目安を計算してみてください。

二人以上の世帯の平均貯蓄額は、1812万円(2017年)

まずは、「働き手のいる二人以上の世帯」で、家庭のざっくりした貯蓄・家計の数字を見てみましょう。

・貯蓄現在高(平均値)=1812万円

・年間収入=617万円

・貯蓄の年収比(貯蓄現在高の年間収入に対する比)=293.7%

家計調査報告(貯蓄・負債編)-平成29年(2017年)平均結果-(二人以上の世帯)

何となくそんなものかなという感じでしょうか。次に、年代や世帯別の年収を見ていきましょう。

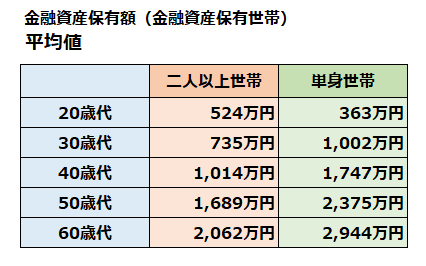

年代別、二人以上世帯・一人暮らし世帯の平均貯蓄額

家庭の状況によって変わりますので、二人以上世帯・一人暮らし(単身)世帯に分けてみていきます。

出典:平成29年金融広報中央委員会 家計の金融行動に関する世論調査[単身世帯調査]/ [二人以上世帯調査] から作成

これは、金融資産を持っている家庭に絞った数字です。実は金融資産のない世帯も含めると、貯蓄額は、このデータからかなり下がります。

こんなにないけど、本当なのかな?と思った人も多いかもしれません。

実は、平均値は、極端に外れた値(ここでは、極端に貯蓄の多い人や少ない人)が母数に入っていると、そちらに引っ張られてしまい、実態が見えにくくなったり、実感からずれてしまうことがあるのです。そのため、この調査では、「中央値」の金融資産保有額も発表されています。

平均貯蓄額については、各年代に向けた詳細記事も書いています。ぜひ参考にしてみてください。

>>30代向け平均貯蓄額

>>40代女性向け平均貯蓄額

>>40代夫婦向け平均貯蓄額

>>50代向け平均貯蓄額

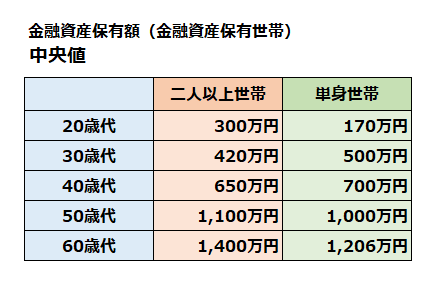

同じデータを「中央値」でみると、実はもっと貯蓄額が低い!

年代別、二人以上世帯・一人暮らし世帯の貯蓄額中央値

同じ二人以上世帯・一人暮らし(単身)世帯データで、中央値も参考に見てみましょう。

出典:同上

平均値と中央値の違いを事例で確認

たとえば、5人の貯蓄額を出す場合で考えてみましょう。

ケース1) 100、200、300、400、500万の5人の場合

ケース2) 100、200、300、400、5,000万の5人の場合

平均値: すべての数字を足して、それを個数で割ったもの。データに極端に小さな値や大きな値(外れ値)が含まれているとき、その影響を受けて実際より結果が小さくなったり、大きくなってしまうため注意が必要です。

ケース1)(100+200+300+400+500)÷5=300

ケース2)(100+200+300+400+5,000)÷5=1,200

※ケース2)の場合、平均年収が実態とかけ離れた数字になったのが分かると思います。

中央値:データを大きい順(または小さい順)に並べたときの真ん中の値。

ケース1)100、200、300、400、500 →真ん中の300が中央値

ケース2)100、200、300、400、5,000 →真ん中の300が中央値

外れ値が入ってくる場合は、中央値のほうが実態に近い数字になりやすいと言えます。

先ほどの貯蓄額についても、中央値のほうが肌感覚に近いように感じる人も多いのではないでしょうか。貯蓄の多い相対的に少数の世帯が、平均値の金額を引き上げていると想像できますね。実際、貯蓄額の分布をみると、平均貯蓄額に満たない世帯が1/3近くも存在しています。

みんなと比べて、どう判断する?

皆さんはいかがでしたか。

この数字に達している家計、達していない家計、どちらの場合もあると思いますが、どう感じたでしょうか?また、その数字でいいのかどうか、自分で判断がついたでしょうか。

感想はいろいろあるかもしれませんが、実際は、平均値でも中央値でも、それ自体には意味はなく、貯蓄額自体の良しあしを判断することはできません。当たり前ですが、実際に人生で必要なお金は、人生で何をしたいか、予定や目標に合わせて判断すべきものなので、人それぞれです。

そのうえで、少なくとも明らかに足りない可能性がある、と焦った人。あまり計画的に将来の支出を考えていなかったため、一般的なレベルの貯金もできていなかった可能性はあるかもしれませんね。

逆に、この数字をもとに安心してしまった人。平均値が十分な貯蓄額だとは言い切れないので、それもちょっと早いかもしれません。

いずれにしても、貯蓄額に対して根拠ある判断が自分でつかない場合は、今後の人生でどこに住むか、何をしたいか、家族構成がどうで、それをかなえるためにはどのような支出が見込まれるか、がはっきり見えていない可能性があります。

当てはまる場合は、ぜひ次の章を参考に、「自分にとって」充分な貯蓄について考えてみてくださいね。

平均貯蓄額はあくまで目安。自分に必要な貯蓄額を考えよう!

どこに住むか、どう住むか。死ぬまでに実現したいことや、必要になりそうなもの、サービスは?

家族構成や生活コストで、必要な貯蓄額は変わります。今貯まっていない人も、貯まっている人も、今後必要になりそうなお金の目安を出しておくことで、現時点の額の良しあしが分かります。

まずは、ざっくりで良いので、今後のライフプランで起こること、やりたいことを書き出してイメージしてみましょう。

| 年代別 | 貯める目的 | おおまかな必要金額 |

| 20代~ | 結婚 出産 車の購入 旅行資金 やりたいこと、夢の資金 | 200万~300万 10万~30万 100万~300万 30万〜100万 ??? |

| 30代 ~ | 子供の教育費(大学学費) 住宅 ローン頭金 | 300万〜500万 200万~500万 |

| 40代 ~ | 老後 | 1000万〜3000万 |

| 50代 ~ | 介護 | ~500万 |

イメージができたら、いつまでにどれだけのお金が必要で、現時点からどれくらい貯めていく必要があるかもわかりますね。

早速、それに向かってプランニングをしていきましょう。

また、ある程度お金が貯まっている人も、現在の低金利、かつインフレが見込まれる状況の場合は、何もしないとお金の価値が目減りしてしまうリスクも考えておく必要があります。実際にするかどうかは別として、現預金がメインの人でも、基本的なお金の知識やリスクについては、学んでおくと良いでしょう。

※インフレとは

インフレ(インフレーション)とは、継続してモノやサービスの値段(物価)が上がっていくことです。

その結果、今までと同じ金額では同じモノやサービスを購入できなくなっていってしまいます。

また、同じモノやサービスが購入できなくなるということは、お金の価値が下がることになってしまいます。

まとめ ~必要な額が分かったら、次の行動につなげよう

いかがでしょうか。

お金を使う目的や時期を洗い出すと、あと何年後にいくら必要かがはっきりしますので、計画的に準備していきましょう。ぜひ、自分の状況に合わせて、具体的に次のステップを考えてみてください。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。