資産運用は20代から始めよう!運用10年早いだけで1400万円の差が!

20代のうちから資産運用は始めるべきなの?

雑誌やSNSを見ると資産運用の成功体験をよく見るけど、自分もできるのかな

20代の若い方で、資産運用に関心を持っている人は多いのではないでしょうか。

私はFPとしてお金に関するご相談を受けていますが、実際に20代の方からの資産運用に関する相談や、マネーセミナーへの参加が非常に増えており、年々関心が高くなってきているようです。

私はFPの立場からして、20代のうちから資産運用は始めるべきだと思います。

なぜなら、時間を味方につけて長期で運用することができるからです。

資産運用はリスクがあり怖いと思う方でも、長期で運用ができると、損をするリスクを抑えることができます。

むしろ複利効果もあり、お金を大きく増やすことができます。

この記事は、20代の方が前向きに資産運用のスタートができるような内容になっています。

おすすめの資産運用方法もお伝えしますので、ぜひ最後まで読んでみてください。

この記事で分かること

- 資産運用は20代のうちから早く始めたほうが良い理由

- 20代は少額の積立から始めよう

- おすすめの資産運用の方法

- 初心者が手を出してはいけない商品

資産運用は20代のうちから早く始めよう

資産運用は20代のうちから、恐れずにできるだけ早く始めましょう。

なぜなら、時間を味方につけて長期で運用することができるからです。

このことで、複利効果(※)で、雪だるま式にお金をどんどん増やせる可能性があります。

| ※複利効果 利子を受け取らず、利子に利子を付けて増えていくことです。 元本についた利子を組み入れて、その元本に対してまた利子がつくので、雪だるま式に増えていきます。利子を受け取る「単利」よりも総額は大きくなります。資産運用には、かかせない考え方です。 |

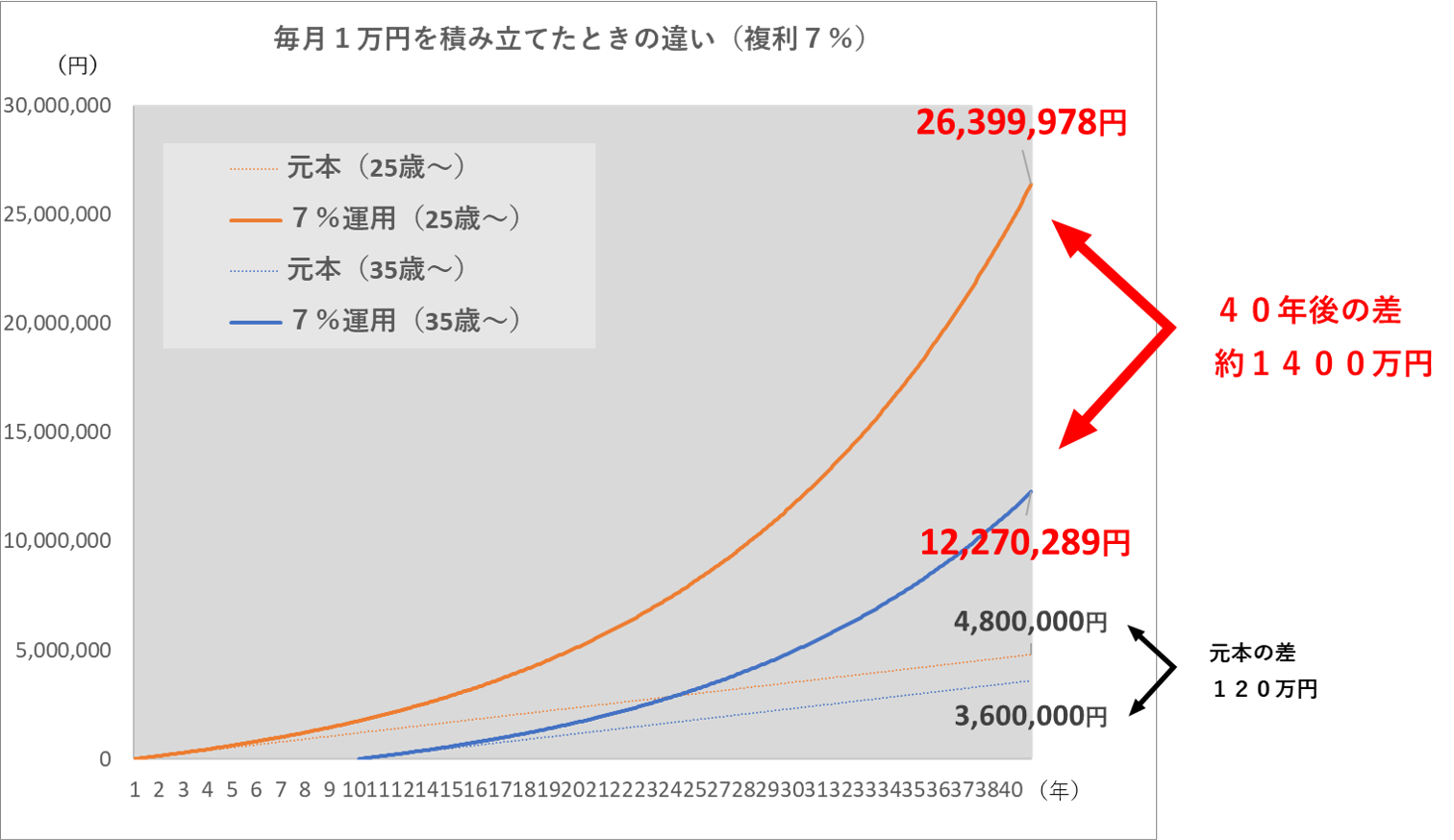

どのくらいお金が増えるかというと、例えば下のグラフは、

・25歳から60歳までの40年間(オレンジ)

・35歳から60歳までの30年間(ブルー)

の10歳違いで、毎月1万円の積立での運用を始めた場合のお金の増え方の違いです。

20代から資産運用を始めていると、複利効果が大きくなり、お金が大きく増えることが分かります。

上記シミュレーションでは、運用を始める期間が10年早いだけで、約1,400万円もの差が出ることになりました。

この違いは早く始めるか始めないかの違いのみです。

ですので、資産運用は20代のうちから早く始めるべきだと思います。

| 上図は7%の運用です。低金利の世の中で7%なんて難しいのではないかと思う方もいると思いますが、過去のデータを見ていくと、7%というのは先進国の株価の平均的な利率です。3章で詳しく説明していますので、ご覧下さい。 |

20代の資産運用は少額の積立から始めよう

20代の資産運用は少額の積立から始めましょう。

なぜなら、まとまったお金がなくても、少額からの積立だと資産運用を早くスタートすることができるからです。

また、まとまったお金で一括投資をする場合は、運用を始めるタイミングが難しいですが、積立だとタイミングを迷うこともないです。

毎月自動的に運用を続けることができます。

※具体的な運用方法は次の章でお伝えします。

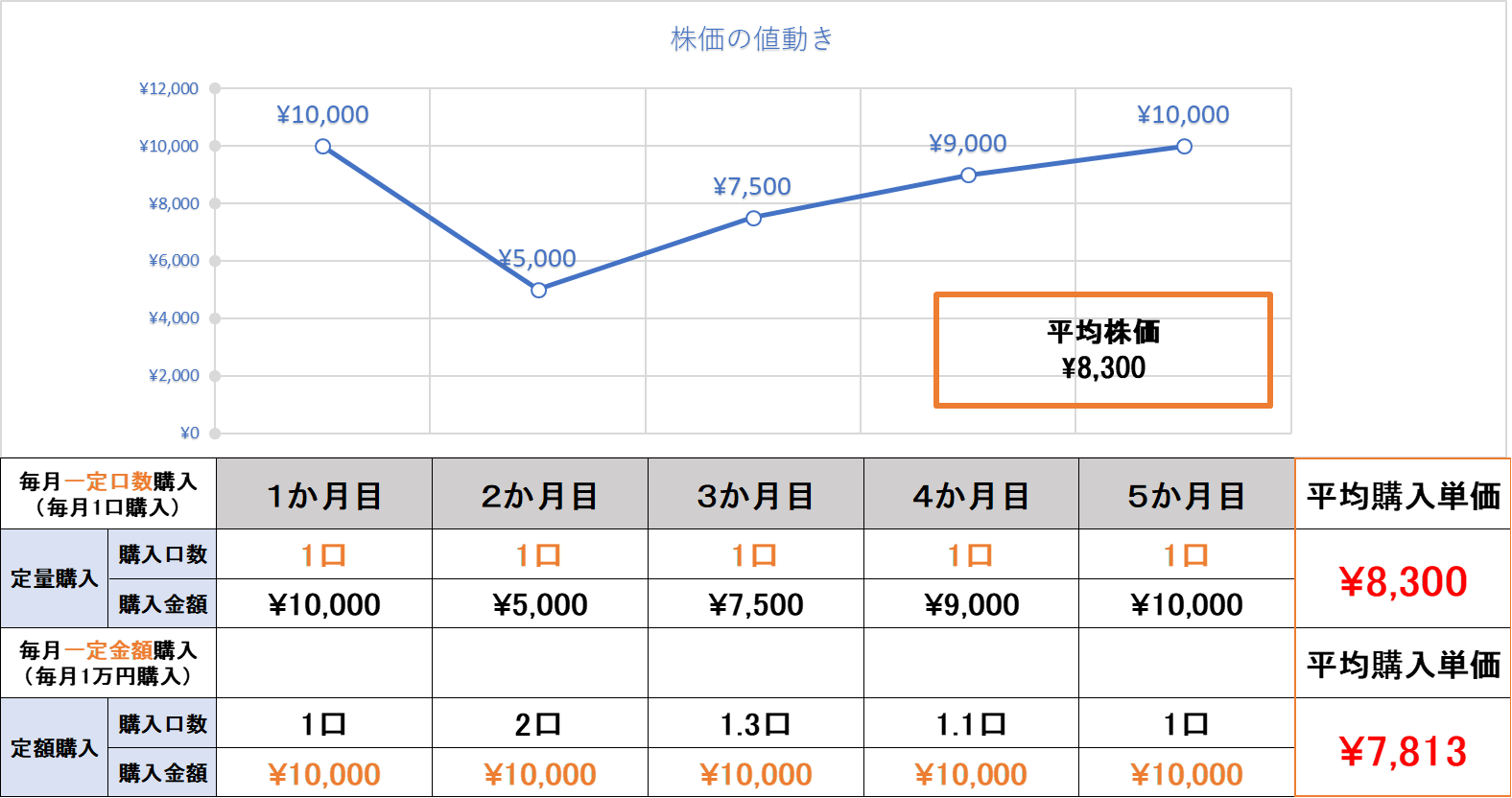

毎月一定額の積立は「ドルコスト平均法」の効果がある

毎月一定額の積立は「ドルコスト平均法」の効果があります。

下の図の例ですと、

①毎月同じ口数を買う

②毎月同じ金額で買う

で5か月間の平均購入単価が低いのは、②毎月同じ金額を買う方です。

つまり「ドルコスト平均法」とは、定期的に同じ金額で購入することで、平均購入コストを下げることができる方法です。

毎月同じ金額で買うことがポイントです。

- 価格が高いときは少なく

- 価格が低い時は多く

という買い方をするので、平均化すると、購入コストを下げることができます。

価格が下がればその分多く買えるので、相場に惑わされずに済みます。

おすすめの資産運用の方法

20代の方におすすめする資産運用の3つの商品をご紹介します。

- 投資信託

- 変額保険

- 外貨建て個人年金

3つとも、毎月1万円程度の積立で運用をスタートできますので、まとまったお金がない若い方でも始めやすいと思います。

それぞれに、良さがあるので3つとも同時に始めて、分散投資※をするのも良いと思います。

分散投資とは

分散投資とは、投資のリスクを軽減する投資方法です。

投資をする対象(資産・地域・時間)を分散します。

異なる値動きする投資対象に分けて投資をすることで、一方が値下がりしている時、もう一方の値上がりでカバーができます。

例えば、株と債券は逆の動きをするので、自分の資産の中で株に投資をするもの、債券に投資をするものと2つの商品で運用します。

2つは異なる値動きをするので、分散投資ができリスクを減らすことができます。

投資信託を積み立てて運用

『投資信託』の『積立購入』をお勧めします。

なぜなら、

①投資信託を買うと、株や債券等への分散投資ができる。

②積立投資だと購入のタイミングを迷わなくていい。

という理由からです。

一つずつ説明していきます。

①投資信託を買うと、株や債券等への分散投資ができる

まず、投資信託の仕組みを知ることが大事です。

投資信託とは、投資家(投資をする人)からお金を集め、その資金を運用会社に託して運用する商品です。

運用会社のファンドマネージャーと呼ばれる、運用のプロが、株や債券、不動産に投資をして、1本のファンドを組みます。

投資対象は、国内や海外の株、債券、不動産です。

これらを自分で運用するとなると、知識(勉強も)とチャートなどを見張る時間が必要です。

しかし投資信託は、運用はプロにお任せなので、資産運用初心者でも始めやすく、様々な商品に分散投資することができます。

インデックスファンドとアクティブファンドの違い

投資信託のファンドは主に2種類あります。

『インデックスファンド』

日経平均株価のような”指数”に連動するもの

『アクティブファンド』

ファンドマネージャーが分析した、良い企業や成長見込みのある企業を組み入れたもの

私は積極的な運用を目指す、アクティブファンドでの運用をおすすめします。

なぜなら、20代の方は長期で運用できる時間があるため、良いアクティブファンドを選ぶことができれば、その運用で積極的に大きく増やしていけるからです。

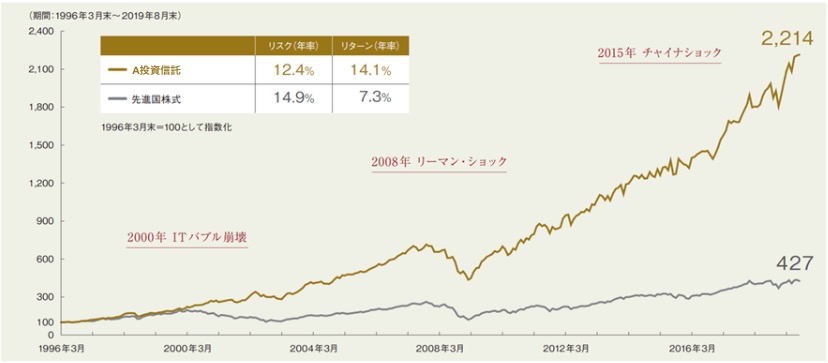

下図は、実際に存在する世界株のインデックスファンド(灰色)とアクティブファンド(茶色)の推移の比較です。

これまで(過去)の推移を見てみると、アクティブファンドは利回り約14%で大きく増えています。

インデックスファンドの利回りは約7%ありますが、比較すると動きは穏やかですね。

さらに、株価が下がった時の戻り具合も、アクティブファンドの方が早いです。(一度下がっても、同じ水準まで戻る時間が早い→つまり、”下げに強い”)

ただし、これは良いアクティブファンドの一例です。

全てのアクティブファンドが好成績というわけではありませんので、ファンド選択等はFPへ相談すると良いでしょう。

②積立投資だと購入のタイミングを迷わなくていい。

積立投資だと投資信託の購入のタイミングを迷わずに済みます。

積立投資の場合、毎月一定額を自動的に口座から引き落として、投資信託を購入してくれます。

ですので、投資信託の値動きを気にすることなく、運用を続けることができます。

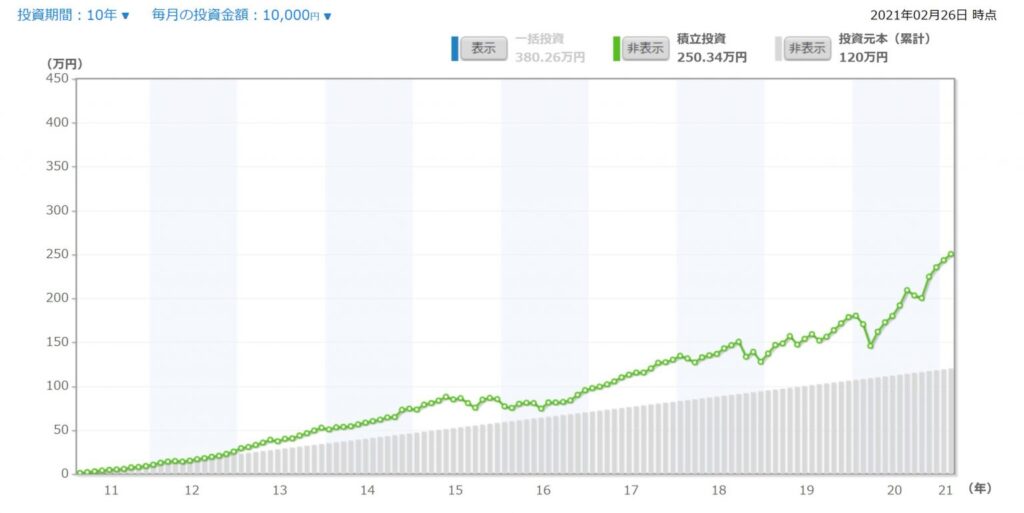

下のチャートは世界株式の投資信託をシミュレーションしたものです。

毎月1万円積立を10年間続けてみましょう。(10年・年率約12%)

データ参照:モーニングスター(積立購入シミュレーション)

10年間の運用成績は、

『 元本120万円→約250万円 』

利益が約130万円です。

・毎月1万円積立投資で運用した場合(緑の折れ線グラフ)

・毎月1万円預金で積立てた場合(灰色の棒グラフ)

■投資信託はNISA口座で税金をお得に運用しよう

NISA口座で運用をすると、運用で得た利益がまるまる非課税になります。

投資信託での運用を検討しているなら、NISA口座での運用行いましょう

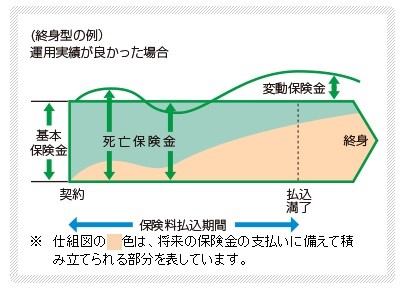

変額保険で保障もついた運用

生命保険に加入していない方は、変額保険がおすすめです。

なぜなら変額保険は

- 資産運用(貯蓄性)

- 死亡保障

を一緒にできるからです。

①保険料を投資信託で運用

変額保険は運用実績によって、解約金や保険金が変動する保険です。

保険料を投資信託で運用してくれます。

保険会社通して投資信託を積立購入するイメージです。

投資信託と違う点は、ファンドの切り替え『スイッチング』ができる点です。

例えば、途中で安定的な運用でいきたいと思った時、アクティブファンドからインデックスファンドに切り替えたりすることができます。

(投資信託で同様のことを行いたい場合は、”ファンドの売り買い”が必要)

このスイッチングは、投資信託には無い変額保険特有のメリットと言えます。

②死亡保障で万が一に備える

死亡保障で備えていれば、万が一の時に死亡保険金が出ます。

死亡保険金も運用実績によって変動があるので、死亡保険金も増やすことができます。

20代の方は、これから結婚や出産等ライフプランの変化があると思います。増やしていきつつ、保障を備えていれば、万が一の時に保険が味方になってくれます。

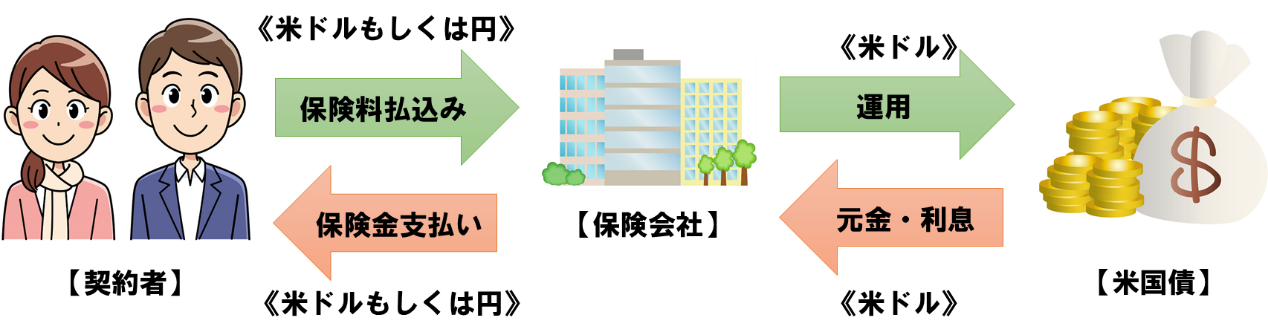

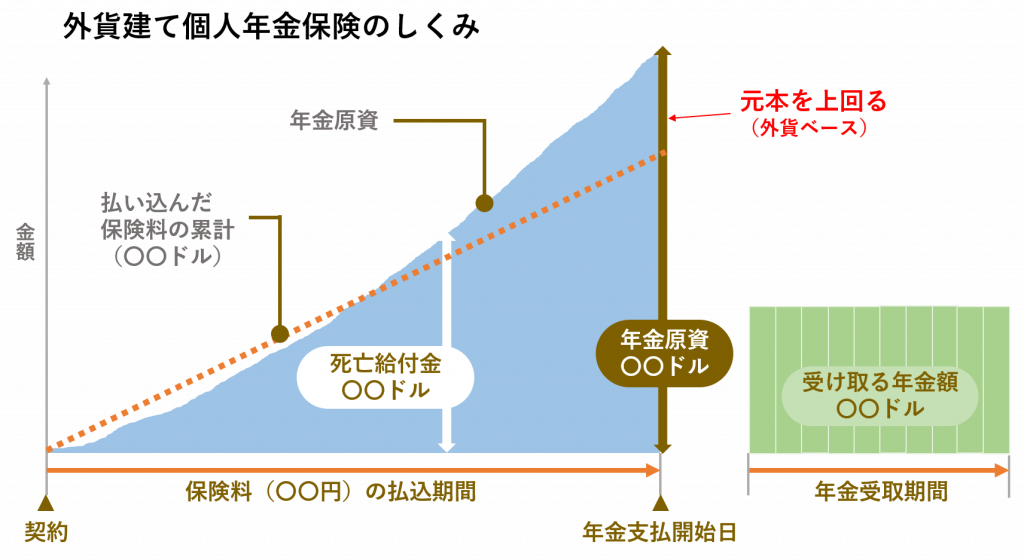

外貨建て個人年金で安定的に運用

外貨建て個人年金は、安定的な資産運用ができるので、安定的な運用を目指す方にはおすすめです。

理由は以下です。

- 最低利率が決まっており、外貨ベースで返ってくる金額が確定しているから安定的

- 個人年金保険料控除のメリットがある

①最低利率が決まっており、外貨ベースで返ってくる金額が確定しているから安定的

外貨建ての保険は基本的に最低利率が決まっています。

外貨ベースだと何年後にいくら増えているか金額が確定しているので、安定的です。

外貨建て個人年金保険は、保険料を外貨に置き換えて、外国の債券で運用する年金保険です。

債券なので金利をつけて増やしていきます。

例えば、通貨を米ドルに置き換えると、アメリカの債券で運用していきます。

つまりアメリカの金利を付けて運用ができます。

アメリカの金利は最低でも約1.6%(※2021年3月27日の米国長期金利)程度と、日本の金利(日本の金利は0.11%※2021年3月14日のデータ)より高いので、安定的に増やしていくことが可能です。

金利が決まっていると、米ドルベースではいくらに増えるか確定しています。

受け取る時にリーマンショックなどの円高にならない限りは、もらえる金額が少なくなる可能性は低いです。(このことを『為替リスク』と言います)

債権の増え方は株と比べて、動きは安定的です。

保険料の払い込みが終わると運用して増えた額を、だいたい10年間で年金として受け取る仕組みです。

②個人年金保険料控除のメリットがある

個人年金保険には、個人年金保険料控除が使えるので、税金面のメリットがあります。

例)毎月の掛け金10,000円(120,000円/年)の場合

・所得税4,000円

・住民税2,800円

で合わせて6,800円が節税ができます。

(所得税率10%,住民率10%の場合。戻ってくる税金は年収や保険料によって異なります。)

資産運用初心者が手を出さないほうがいい商品

株式投資

株式投資とは、自分で選んだ企業の株を買い、配当金を受けとる、売却益で利益を得る投資方法です。

初心者に勧めない理由は

- 株についての勉強が必要(今すぐ始められない)

- チャートを見たり、企業を分析する時間が必要

- まとまった資金が必要(例えば任天堂の株式を保有したい場合、約476万円も必要 ※2021年3月末日現在)

初心者の方が株での運用を考えるなら、「投資信託」や「変額保険」で運用した方が良いでしょう。

②FX

FXとは、外国為替を利用した取引です。

例えば、1米ドルが110円→120円になった時の利益が10円です。

その差益を利用した取引です。

初心者に勧めない理由は

- 市場は24時間のため、チャートを見張っていないといけない

- 一方が上がれば一方は下がるゼロサムゲームになる

- 投資した資金がゼロになる可能性があり、リスクが大きい

初心者の方が外貨での運用を考えるなら、「外貨建て保険」で運用した方が良いでしょう。

まとめ

20代の資産運用は、少額からでも早く始めたほうが良いです。

時間を味方につけて、複利効果でどんどん増やしていきましょう。

また、事前に資産運用についての知識や始めるための大事なポイントを身に着けていた方が、前向きに運用をスタートできると思います。

まずはオンラインセミナーなどに参加して、勉強するのも良いと思います。

始め方や自分に合った運用がどれか迷う方は、FPに相談することをお勧めします。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。