もう挫折しない!貯金体質になれる「簡単・続く・効果的」な節約方法

いろいろな節約アイデアを試しているけど、手間がかかって続かない。

無駄遣いはしていないつもりだけど、なぜだかお金が貯まらない。

それなりに収入はあるはずなのに、月末、手元にお金が残らない。

・・・何か、家計費を節約する簡単な方法はないかなぁ。

節約は、お金が貯まる流れを作って、それを続けなければ意味がありません。この記事では、ストレスではなくお金が貯まり、「リバウンド」しない、簡単な節約方法を考えてみたいと思います。

“今からできる“ 簡単節約方法ー「生活費」の無駄を減らそう

家計簿をつけて、毎月変わる「生活費」の無駄を減らす試み、生活上必要な費用の削減アイデアはたくさん公開されていますので、ここではなるべく

① 「金額」と「手間」の削減効果が分かりやすく、

② 一度見直せば続きやすい

代表的なものをまとめておきます。規制の自由化で増えた選択肢や、便利なサイト・アプリを試さないのはもったいない!手を付けていないものがあれば、検討してみましょう。

まとめ献立+買い物で食費を節約

献立を考えての買い物、平日の調理作業と、食事作りはかなりの重労働です。食事作りの支援サイトを使って効率アップしてみましょう。

家族構成別、作り置き用、ワンプレートなど、ニーズに合わせた献立提案が選べます。時間に追われて外食やお惣菜の購入が多い人は、食費と手間を減らせるかもしれません。

一週間分のレシピで「時間」と「労力」と「お金」を節約 ウィーククックナビ

https://www.weekcook.jp/

新電力への切り替えで電気代を節約

新電力への切り替えを検討してみましょう。比較サイトが充実しているので、現在の電気代がどの会社のプランでどの程度安くなるかを簡単にシュミレーションでき、申し込みまでワンストップで可能です。

契約切り替えのための解約・変更手続きやスマートメーターへの交換工事は、新しい電力会社が一括して行ってくれます。

エネチェンジ https://enechange.jp/

格安スマホ(MVNO)への切り替えで通信費を半減

MVNOは大手の通信事業者(Docomo,Softbank,au)から設備を借りて、独自ブランドでモバイル通信サービスを提供している通信事業者です。2017年現在、楽天モバイル、OCNモバイルONE、mineoなどがシェアを伸ばしています。

パケット通信費が通常、月額で半額以下になるため、節約を考えるなら検討をお勧めします。複数回線契約でのパケットのシェアや繰り越し、追加購入も簡単ですので、家族で乗り替えれば節約幅も大きくなるでしょう。

家電量販店等の店舗で行うと、切り替え手続きも簡単です。「格安スマホ 比較」、「格安スマホ 家電量販店」等のキーワードで検索し、まずは店舗に立ち寄って話を聞いてみてはいかがでしょうか。

切り替えのデメリットはほとんどありませんが、場所・時間によっては通信速度が遅くなることがあります。また電話回線での通話が多い人は価格メリットが出にくいこともあるようですので、自分の使い方に合ったプランで比較検討してみてください。

もう着ない服、使わないものをすっきり断捨離、すばやく換金

オークションサイトや、フリーマーケットアプリを使う時間や手間も惜しい、面倒だから不用品は捨てている、という人は、スマホで不用品の写真を撮るだけで換金できる即時買い取りサービスを使ってみるのも良いでしょう。

「CASH」や、「メルカリNow」サービスは、アプリで不用品の写真を撮ると即時査定・現金化することが可能です。手数料なし、現品も無料で後から集荷してくれます。

注意点は、いずれのサービスも現時点での査定額は「ブランド」や「程度(物の使用状態)」の自己申告に依存する部分が大きく、おおむね一律で決まっているらしいことです。

そのため、そこそこ価値があるものを売る場合には、現物を見てきちんと査定してくれる店舗系のサービス(大黒屋など)にもっていったほうがよさそうです。もし、大量の服を一括で処理したいけど捨てるのはちょっと心が痛む、という場合などには、手間なく換金でき、買い替えの原資の足しにつかってみてはどうでしょうか。

メルカリ https://www.mercari.com/jp/

CASH https://cash.jp/

必ず払う税金、「ふるさと納税」で楽しくお得を手に入れよう!

「節約」とはちょっと違いますが、2000円の実質負担で、様々な自治体からの「お礼の品」が貰える(給与収入に応じて、年間の上限が異なります)制度としてすでに多くの人が行っている「ふるさと納税」。

正確には、ふつうは自分の住民票のある市町村に払わなければならない税金を、好きな自治体を選んで納税(「寄附」)できる制度です。

寄附額のうち2,000円を越える部分について、所得税と住民税から控除(つまり、差し引き0円に)されます。寄付を受けた自治体は税収が増えるため、「お礼の品」として、食品、名産・特産品から家電まで、様々な商品を提供してくれます。それによって、私たちは税金の払い先を自主的に決めることで、お得に商品をもらえることになるわけです。

手続きはいたって簡単!

①ふるさと納税専用サイトやページでアカウントを作り、通常のネットショッピングと同じく、ふるさと納税専用商品を注文します(大手オンラインショッピングサイトには特設サイトを持っているところもありますので、既にアカウントがあれば、そのまま買うだけで楽ちんです)。

②お礼の品と同様、自治体から返送されてくる控除申請書にサインをして返送するだけで、寄付手続き完了です。

注意点はショッピングと同じで、先にいったん自分で支払いをする必要があることと、控除申請書の返送を忘れないこと!生活必需品や欲しいものを2000円で手に入れられるという意味では、楽しい節約アイデアになるでしょう。

ふるさと納税サイト さとふる https://www.satofull.jp

家族の人数にもよりますが、これらの見直しを一通り行うと、月額数千円~1万,2万円の節約は可能になるケースも多いでしょう。

とはいえ、その程度は見直し済み!そもそももっと根本的な方法がいい!もっとたくさん節約したい!という人、逆に、細かい節約でがんばろうとしているけれど、効果が小さくて・・・という人は、ぜひ以下もチェックしてみてくださいね。

もっと節約しなければ・・・の辛いループにはまらないコツ

節約は、つらくて苦しいものではありません。

節約と聞くと、ガマンと切り詰めの日々・・・というネガティブで暗いイメージがあるかもしれません。実際、自己流でやってみたものの、効果が薄かったり続けられなかったりして、いつしか元のお金の使い方に戻ってしまった経験のある人は多いです。ストレスで、余計な出費をしてしまった人もいるかもしれませんね。

貯金が上手にできない理由の多くは、お金の使い方の優先順位がついていない、生活費が残ったら貯めようと思っている(が残らない)、仕組みではなく日々の我慢で何とかしようとしているといったことが大半です。結果、お金の使い方の満足度が低かったり、使うことにストレスを感じる状況にないでしょうか?

小さな節約は大切ですが、やりすぎると生活がむなしくなるし、生活自体の効率性も落ちることが多いです。そこで、生活の効率性も上げながらできる、「大きな節約」について見直したうえで、自動でたまっていく仕組みを作っていく方法を提案します。

“効果が大きい!”続けるのも簡単、手間いらずー「固定費」、「金額の大きいところ」から手を付けよう

一番大きな効果が見込める部分は、やはり金額の大きい固定費部分です。人生の三大出費とされる住居、車、保険の順に、削減ポイントをチェックしてみましょう。固定費の見直しの良いところは、一回見直した後は、当分何もしなくて良い「簡単さ」です。大きいところから順に、優先順位を確認しながら見直しましょう!

住居

言うまでもなく最大の出費です。収入にもよりますが、通常は家計の総収入の2割、多くても3割くらいまでに抑えておくのがよいでしょう。それを前提として、主な見直しポイントを挙げていきます。

【持ち家の場合】

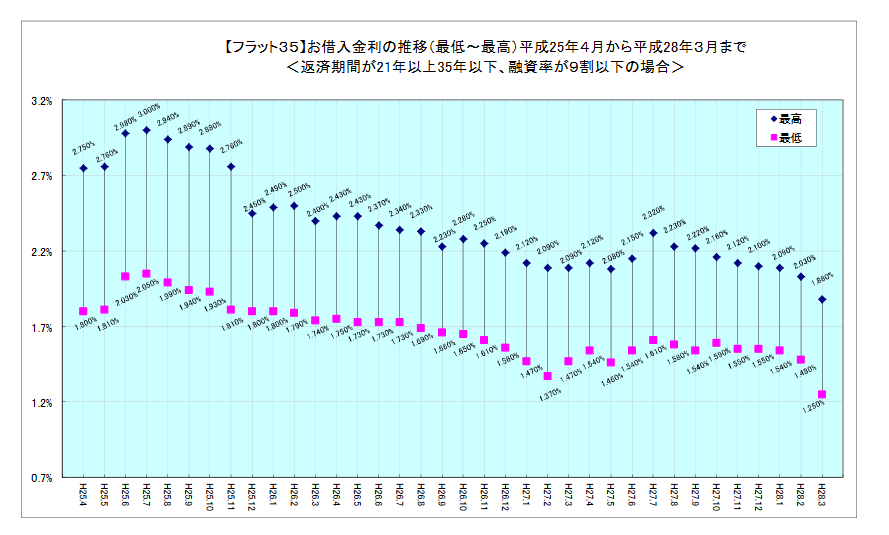

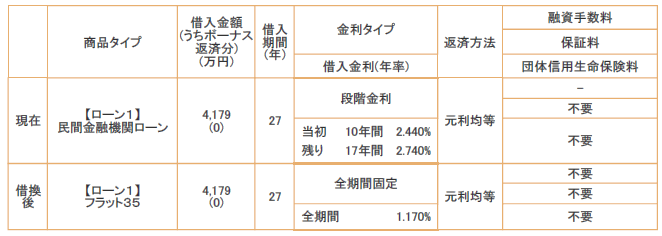

①住宅ローンの見直し:2017年11月現在は未だ空前の低金利です。

借り入れた時期によっては、1%以上下げることができる可能性もあります。ローンの借り換えによる支払い負担の軽減は、ぜひ検討すべきです。「住宅金融支援機構」のHPの借り換えシミュレーションを利用して、借り換えシミュレーションをしてみましょう。

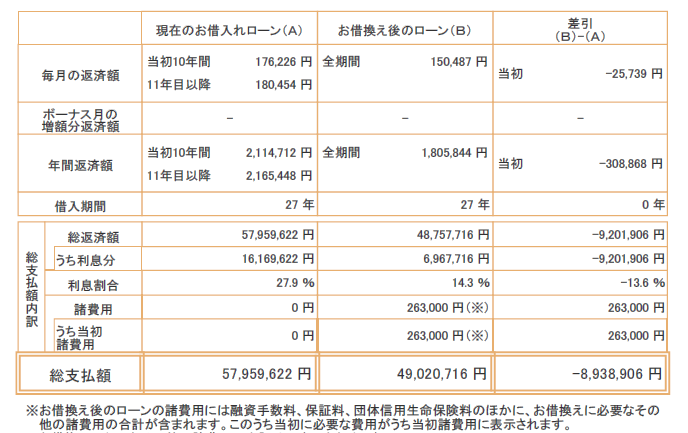

実際に、借り換えで1.57%金利が下がった結果、残債が893万円も軽減した実例がありますので、ご紹介します。

●試算条件

<借り換え前>

都市銀で借り入れ、金利10年間2.440% 残り17年2.740%

残高4,179万。元利均等返済

<フラット35借り換え後>

全期間固定(27年) 金利1.170%

●軽減額

見直しだけで、893万も減額されました。(諸費用26万3千円込み)

(注:団体信用生命保険は入っていません)

住宅ローンがある場合は、面倒がらずにぜひ検討してみてください。

②家のサイズは妥当か:持ち家の場合見逃しがちですが、家族構成により必要な家のサイズは異なります。大きすぎる家は税金等の負担も大きく、維持する限りずっとかかり続けるコストです。長期的に見た家族構成を考えたうえで、買い替え、賃貸への変更も視野に入れ、できる限り余計な固定費負担を減らすことを検討するとよいでしょう。

【賃貸の場合】

場所、広さの調整により家賃を下げる余地はないか?とは皆さん検討されていると思います。たとえば東京23区内の2LDKだと概ね10万円代、中央区や港区だと25万円前後です。また、千葉、埼玉等県外ですと平均7万円前後になります。

CHINTAIで23区内の2LDKを検索してみた例:

https://www.chintai.net/tokyo/area/13100/rent/2ldk/

優先順位が貯蓄であれば、通勤時間は長くなりますが、引っ越しを検討しても良いでしょう。仮に月3万円削減できれば、年36万円、20年で720万お金を貯めることができます。なお、買う方がキャッシュフロー的には楽になる可能性もあります。

2017年時点では不動産価格が高騰していますので、中長期的な選択肢として慎重に検討したい部分ではありますが、今後の人生設計を考慮したうえで効率的な判断ができれば良いと思います。

自動車

住居費はなかなか難しいところもある一方、特に首都圏に住んでいる場合、かなり効果的な節約ポイントとなるのが自動車です。車種自体は、欲しいものより実用性の高いものを優先しても、維持費が高いわりに利用時間(稼働率)が低く、運用の観点からは「遊んでいる」資産になっている人が多いからです。

では、車を所有するのと、近年かなり普及してきたカーシェアリング(+必要に応じてタクシーやレンタカー)を利用するのとでは、どれくらい違うのかをシュミレーションしてみましょう。まずは車に関する費用を月額で見える化してみます。

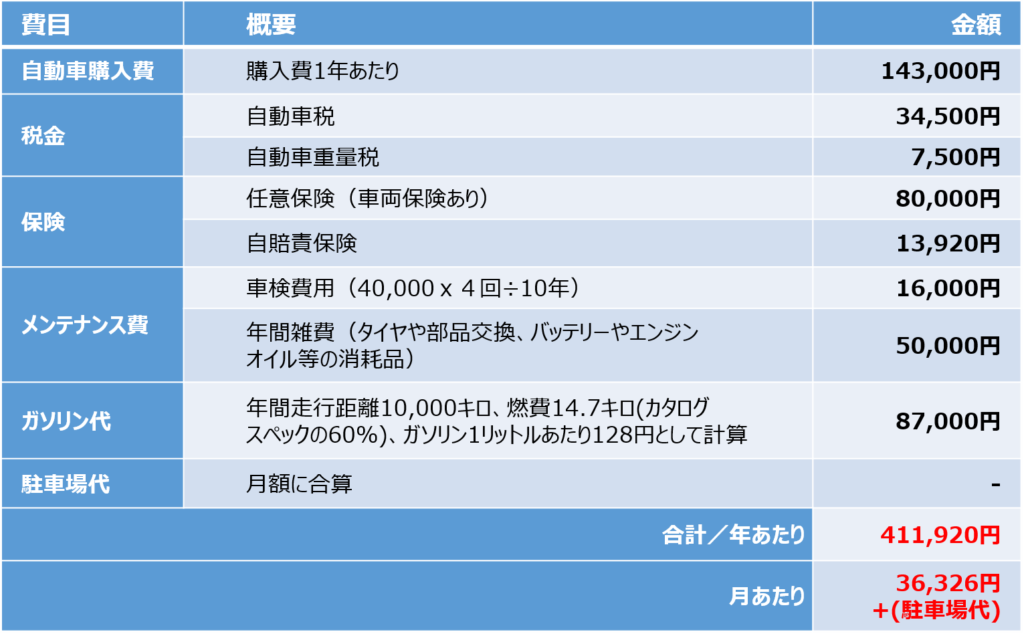

【自動車の月額保有コスト】

例:ホンダフィット13Gを新車で買って10年乗る場合

駐車場代を除いても月額3.6万円、車のグレードによってはそれ以上の金額になるかと思います。そこに駐車場代が加わると、都内であれば月額4~5万円、年にして50万~60万近くの費用負担になっていることも多いはずです。

【カーシェアリングの場合の料金構成】

| 初期費用 | なし~1,000円台 |

| 月額基本料 | 1,000円程度 |

| 使用料 |

|

カーシェアリングの特長と言えそうなのは、使った時間分だけ払えばよく、かつ距離を走ってもガソリン代がかからないため、「短時間利用時にコストパフォーマンスが非常に高い」ことです。

おそらく、買い物や家族の送迎といった近距離・短時間の日常生活での利用に加え、週末レジャーで月に1,2回遠出をする程度の利用が中心なら、持たないほうが安くなるケースがほとんどとなるでしょう。

カーステーションが増えたり、一部チャイルドシートの貸し出しや搭載車も選べたりと、カーシェアリングはかなり使いやすいレベルに普及してきていますし、今後も伸びていく予想です(※1)ので、車を持たないライフスタイルは一層増えていくと思われます。生活に必ずしも必要ない車については、保有の意味を考えてみるとよいでしょう。

また、手間をかけずにコストを減らす、という節約の趣旨には反するのでここでは取り上げませんが、どうしても車が必要だけれど固定費負担が重い場合、逆に保有している車をカーシェアリングに出す(貸し出して収入源とする)ということも考えてみてもいいかもしれません。

※1 PwCコンサルティング デジタル自動車レポート2017 - 急速に発展する「ロボコノミー」における自動車メーカーの戦略の再構築によると、「2030年までに移動距離の最大37%はシェアードカーと自動運転車になり」「急激に増加するシェアリングされる輸送の1キロ当たりの平均価格は現在の50%以下」となるという予測が出ています。

保険

いざという時への備えなので手厚くしてしまったり、減らすのにためらったりしてしまいがちですが、うまくいけば毎月定額が浮くため大きな見直しポイントです。特に保険は、家族の状況が変わったり、新しい商品が出たりと改善しやすいタイミングがありますので、何年かに一度はぜひ見直しをしてみてください。

保険を見直したほうがいいタイミング

- 結婚/離婚、出産、住宅購入、転職・起業、子供の自立、リタイアなど、収入や家族の人数・状況に変化があった場合

- 保険の更新時

- 新商品の登場時

見直してみると、固定費が下がる可能性のある保険の例

- 必要のない保険

過剰な保障や、保障内容のダブりがないかチェックして、解約、変更します。必要な保障の内容と金額を計算しなおし、加入しているすべての保険をまとめて整理して見直します。 - 10年更新型の保険

見直すたびに高くなり、高コストになりがちなので、終身型に変更することで安くすることができます。 - ここ4-5年見直ししていない医療保険

保険料水準が下がっているため、ここ4年~5年見直しをしていない人は安くなる可能性があります。 - 平成20年度以降加入した貯蓄型の保険

外貨建てに変更することで、実質的に安くできる可能性があります - 個人賠償保険

自動車保険、火災保険、自転車保険等複数に加入していないか、保障内容のダブりをチェックします。 - 主として死亡保障に割引制度を使う

タバコを吸わない人の割引(20%程度)、健康な人(5%程度)割引のある生命保険があります。

保険は安易に見直さないほうが良いものもありますので、不安な場合はプロに相談してみることをお勧めします。生命保険を見直そうとお考えの方は、以下の記事が参考になるかと思います。ぜひ一読ください。

挫折・リバウンドとはこれでお別れ。「貯める仕組み」づくり

ここまで見直せば、月額の生活費と節約できる分がおおむね分かり、無理のない予算が立てられる状態になっていることと思います。さっそく、きっちり「貯める仕組み」を作りましょう。ポイントは2つです。

“貯める仕組みを作るポイント”

- 少なくとも見直しで浮いた分はすべて月の貯金額に設定する

浮いた分はなかったことにして貯金に回します。昇給や収入増があったときにも固定支出を増やさず(もちろん、たまにはちょっと贅沢したって構いません!が、固定費をコントロールすることが大切です)、生活費をコンパクトに保つように心がけましょう。 - 貯金専用口座を作って、給与収入から自動引き落としの設定をする

この口座は、カードの引き落としや現金の引き出しには一切使わずにおいておき、絶対に手を付けないルールを守りましょう!

貯金分を先に「取り分けておく」ことで、仕組みで貯金ができるようになります。

毎月の生活費は残った分で賄い、進捗管理には家計簿をつけてもいいですね。家計簿を使って予算を守るためには、「無理のない予算を立てる」こと、冠婚葬祭や家族旅行、年払いの保険料など、「突発的・特別な支出は費目を分けて、別管理する」とよいでしょう。

家計簿のつけ方についても知りたい場合は、下記の記事も参考にしてみてください。

まとめ

節約は、自分が欲しいものを手に入れ、やりたいことにお金を使って楽しく暮らしていくために行うものです。年に一回の家族旅行、子供の教育資金、マイホームの頭金、老後資金・・・、あなたは何のために貯金をしますか?

貯金の目的をイメージして、目標金額も決めておけば、挫折しにくくなります。もしイメージがわかなければ、まず100万、それくらいはあるという人は500万を、そこも超えている人は1,000万の壁を超えることを目指してみましょう。

また、毎日の努力や意思の力よりも、まず「効果の大きいところを中心に見直し」、「無理なく続く仕組み」を取り入れてみてください。お金が少し貯まってきたら、「ふやす」ことも考えられるようになってくるでしょうし、その頃には、少なくとも「お金の使い方」や「節約」の悩みはなくなっているはずです。

もちろん、自分では難しいと感じるのであれば、一人で悩まず専門家に相談してもいいのです。自分にとって本当に必要なものを見極めて、上手に節約していきましょう!

↓次に読んでいただきたい記事です!

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。