不動産投資は年収500万以上が必要!始められるかどうかの条件を解説

不動産投資を勧められたのだけど、私の年収で出来ますか?

『年収500万円以上』これが不動産投資に取り組む為の1つの条件になります。

では、年収以外にも条件はありますか?

不動産投資には、様々な条件や注意点があります。理解してから始めましょう。

この記事で分かること!

- 不動産投資を始めるために必要な年収

- 不動産投資を始めるための年収以外の条件

不動産投資が可能な年収

どのくらいの年収があれば不動産投資ができるのかを確認しましょう。

不動産投資の融資を受ける際の年収によって、融資を受けられるかどうかが変わってくるからです。

不動産投資が可能な年収、年収が少ない場合の対策を解説します。

年収500万円以上あれば、不動産投資を無理なく始められる

不動産投資を無理なく始めることができる最低ラインの年収は500万円です。

不動産投資の融資の基準が、「年収500万円以上」としている銀行が多いからです。

借り入れをして不動産投資をする場合には、銀行から融資を受けなくてはいけないので、融資の基準が不動産投資を始められる基準になります。

ちなみに、自己資金で不動産投資をする際には、融資を受けないのでこの基準は関係ありません。

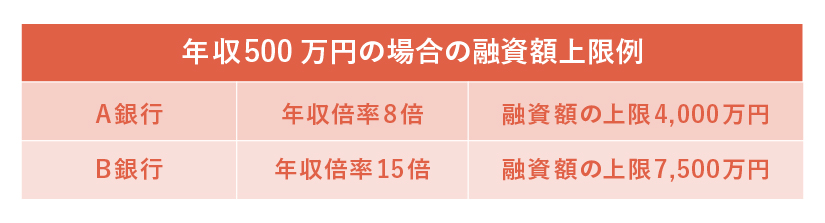

融資を受ける銀行によって購入できる物件の上限も変わる

同じ年収でも、融資を受ける銀行によって購入できる物件の金額が変わります。

不動産投資の融資を受けられる額はおおよそ年収の8~15倍までの範囲内で、金融機関毎に違います。

年収が500万円未満なら頭金が必要

年収が500万円無いときでも、頭金があれば不動産投資が始められることがあります。

その際の、頭金の金額の目安は「物件価格の15%」程度です。

例えば、以下のような条件であれば不動産投資に取り組むことができます。

- 年収:400万円

- 分譲価格:4000万円

- 頭金:600万円(分譲価格の15%)

年収が500万円未満の場合は、頭金を準備しましょう。

融資を受けるための年収以外の条件

年収が500万円以上あるからといって、必ずしも銀行から不動産投資の融資が受けられるというわけではありません。

以下の3つの条件も加味して融資可能かどうかを判断します。

- 勤務先情報(勤務先の状況や勤続年数)

- 信用情報(過去のローンやクレジットの返済状況、現在の借入状況など)

- 投資物件の収益性

詳しく見ていきましょう。

勤務先情報

銀行は、融資を行う条件として、勤務先の状況を確認します。

返済が可能な人かどうかを確認するためです。

具体的に大事なポイントは以下の2つです。

①勤務先が安定しているかどうか

融資の審査をする上では、現在の勤務先が安定しているかどうかが重要視されます。

なぜなら、銀行は、収入の安定性や会社自体の倒産、リストラのリスクがあるかどうかを判断して審査するからです。

②勤続年数は3年以上かどうか

現在勤めている勤務先の勤務年数も重要視されます。

なぜなら、勤続年数が短いと、転職を繰り返していて収入が安定していないと判断されてしまうからです。

一般的に、直近で3年以上勤めていることが条件です。勤続年数がこれよりも短い場合、融資は受けにくくなります。

※ただし、オファーレターを受けてのヘッドハンティングや大学院卒で就職したばかりなどの場合は勤続年数が短くても融資を受けられることがあります。

信用情報

信用情報も重要な条件になります。

こちらも、ローンの返済が滞りなくできるかどうかの基準としては大切だからです。

具体的には以下の2点を確認します。

①過去のローンやクレジットの返済状況に、遅れや事故が無いか

銀行は融資の際に、過去、ローンやクレジット返済に遅れや事故が無かったかを確認します。

銀行は「個人信用情報」によりそれらを確認します。この個人信用情報に事故情報が載っていると、融資を受けることが難しくなります。

<事故情報の例>

- クレジットカードの支払いや携帯電話料金の支払いが遅れてしまった

- 振り込むべきお金を振り込んでいなかった

②現在の借り入れ数や借り入れ残高が多く無いか

他のローン等の借り入れ数や、借り入れ残高に関しても、審査をする上での重要項目になります。

なぜなら、借り入れ金額や借り入れ数が多い方は、”支払いに対してルーズ(信用できない)”と判断されてしまうからです。

もしリボルビングやカードローンの残債がある場合、不動産投資を始める前に、できる限り精算しておきましょう。

個人信用情報は自分で確認できる

銀行は融資の審査を通す上で、個人信用情報は必ず確認します。

信用情報機関に、『情報開示』をしてもらうとご自身の信用情報を確認することができます。

投資物件に収益性があるかどうか

銀行は、「良い物件であるか?」という投資物件の収益性も融資する際に重要視します。

良い物件であれば、継続して収益があるためローンの支払いが滞らない、という判断につながるからです。

<良い物件の条件>

- しっかりとした需要がある土地の物件

- 資産価値が低下しにくい

- 都心部 など

物件選びは不動産投資のプロに相談しながら行うことをお勧めします。

まとめ

不動産投資を始める際に年収は大事な要素になりますが、年収だけではなく他の条件もありますので、確認の上不動産投資を始めましょう。

不動産投資の場合、条件をクリアしたとしても最終的には物件選び等が重要となってきます。

不動産投資を始めることができるかどうかや、自分に合った物件の選び方などを知りたい方は、ぜひ不動産投資のプロに相談してみてください。