貯金を楽しもう!モチベーションを上げる方法と“成功する”貯金方法

貯金をするモチベーションが保てず、いつも途中で諦めてしまいます…

貯金しないといけないけど、モチベーションが全然上がらない!

このようなお悩みの方は多いのではないでしょうか。

私は元銀行員で現在はFPですが、お金に関する仕事をする前は、同じように悩み、貯金にストレスを感じることも多くありました。

しかし、銀行員時代に貯金が上手な人を真似し、貯金を続けると、お金が増えていくことが楽しくなりました。

私自身、貯金に対してのモチベーションが高まり、悩みを解消することが出来ました。

そこでこの記事では、FPの私が実践している貯金を続けていける方法や、みるみるうちにお金が貯まっていく貯金方法をお伝えします。

モチベーションを上げる方法は、人それぞれあって難しいですが、モチベーションが保てない人でもこれからお伝えする方法でお金を貯めることは簡単です。

この記事を読んでぜひ実践し、お金が増えていくことを楽しんでみてください。

この記事で分かること!

- 私の貯金のモチベーションの保ち方

- 貯金を楽しむために実践している4つのこと

- モチベーションに関わらず貯金する方法

貯金は楽しい!私の貯金のモチベーションはお金が増えていくのを楽しむこと

みなさんの貯金のモチベーションは何ですか?

私の貯金のモチベーションは貯金額が増えていくのを楽しむことです。

貯金残高が増えていくと楽しいですし、貯金を頑張っている成果が一目で分かります。

例えば、私は銀行員時代、会社の財形貯蓄を利用していました。

毎月2万円ずつ給与天引きで貯蓄にまわしていたので、残高を見た時

こんなに貯まっていたの!嬉しい!

とお金が増えていくことが楽しくなり、モチベーションが上がって行ったのを覚えています。

みなさんにもぜひ、私が体験したことと同じように、「貯金が楽しい!」と思っていただけたら嬉しいです。

次の章では、FPの私が貯金を楽しむために実践していることをお伝えします。

お金が増えていくことを楽しみながら、貯金を続けてみましょう。

FPの私が貯金を楽しむために実践している4つのこと

私は貯金を楽しむために、4つのことを実践しています。

- お金が貯まるのを目で見て楽しむ

- お金が貯まるのを誰かと共有して楽しむ

- 資産運用でさらに増やして楽しむ

- 貯金のための手間や労力をかけず、自分の生活を楽しむ

どれも簡単でお勧めです。可能であれば全部やってみて、自分に合ったものを探してみてくださいね。

お金が貯まるのを見て楽しむ

1章でモチベーションを保つにはお金が貯まっていくことを楽しむとお伝えしたように、実際にお金が貯まるのを目で見て確認して楽しんでいます。

実際に貯金金額が増えているのを見ると、貯金を楽しいと思えます。

また、さらに貯金を増やしたいというモチベーションにもつながります。

通帳を記帳したときに貯金の残高が増えていることがわかると、嬉しいですよね。

私は銀行員時代からのクセで、毎月決まった日に記帳をしています。

記帳をしては増えていっているのが分かるので、嬉しくなります。

貯金残高が増えていくのを見るのが、私の貯金を続ける楽しみです。

お金が貯まるのを誰かと共有して楽しむ

お金が貯まるのを一人で確認するだけでなく、誰かと共有することで、より楽しむことができます。

(FPになった今は、“共有を勧める立場”となったので、誰かと共有はしなくなってしまいましたが、社会人になりたての頃は両親と共有して、貯める楽しさを分かち合っていました。)

一人で貯めるよりも、誰かと一緒に貯まるのを確認した方が楽しみを共有できますし、途中で挫折しにくくなる効果もありますね。

先ほど通帳の残高を見て楽しむとお伝えしましたが、配偶者や両親など信頼ができる人と一緒に、通帳残高を見て、残高が増えていくのを共有すると良いでしょう。

共有することで一緒に楽しむことができます。

また、私がFPということから、親しい友人からも貯金の相談をされることもあります。

「お金のことは身近な人に相談しづらい」という人は、FPと共有しプロの目線からアドバイスをもらうのも良いと思います。

資産運用でさらに増やして楽しむ

私は貯金を資産運用でさらに“増やして”楽しんでいます。

貯金は確実に貯まっていきますが、増えることはありません。

しかし、資産運用をするとさらにお金を増やすことができるので、楽しみもさらに増えていきます。

私は、毎月一定の金額で投資信託を購入する方法で運用しています。

初心者でも始めやすい、月々1万円ほどの少額からできる資産運用です。

初めはなかなか増えないことにがっかりすることもありました。

しかしそれでも継続し、運用成果が出てくると、お金が増えているとわかり、モチベーションが上がりました。

さらに言うと、資産運用は長く続けることで、その金額はより大きくなっていきます。

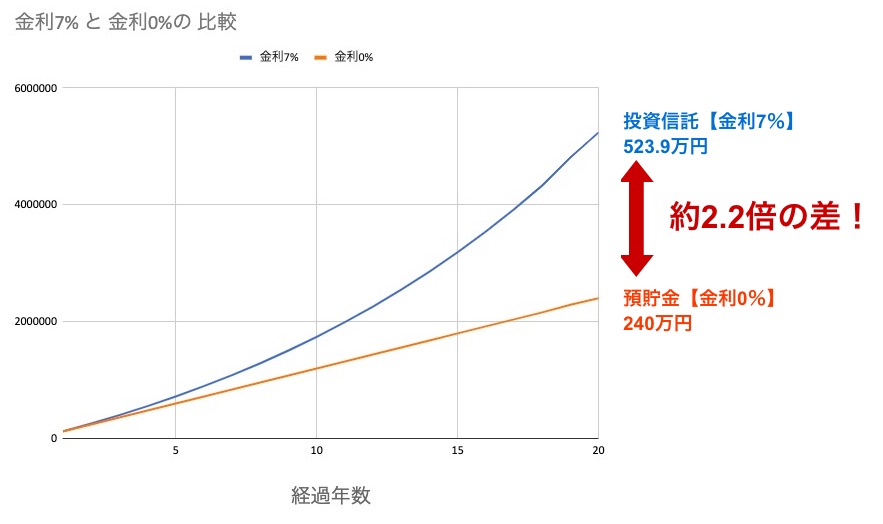

下のグラフは、毎月1万円を20年間、

・投資信託で平均利回り7%で運用できた場合

・預貯金で利回り0%の場合

を比較したものです。

20年後の金額として524万円と240万円では、楽しみが違ってきますよね。

資産運用はリスクがあり、初めは怖いと思います。

しかし、少額でも始めてみることで、大きなリターンを得られるかもしれません。

そうすると、お金が増える楽しみもさらに大きくなります。

貯金のための手間や労力をかけず、自分の生活を楽しむ

私は、貯金すること自体に手間や労力をかけず、自分の生活を楽しむように心がけています。

細かいことに気を使いすぎると手間や労力がかかり、ストレスが発生し、生活そのものが楽しめなくなります。

例えば、毎月毎月、いくら貯金するかを計算したり、給与口座から貯金の口座にお金を移すことなど、ちょっとしたことでも毎月毎月になると負担を感じてしまいます。

ですので、日ごろはお金のことを考えず、お金を貯めること自体に手間や労力をかけないことが大切です。

そうすれば、余ったお金は使っていいので、自分の趣味や友達との食事などを楽しむことができます。

具体的な方法は、次の章でお伝えします。

モチベーションにかかわらず貯金をする方法

自動的にお金を貯める仕組みがあれば、モチベーションにかかわらず貯金をすることができます。

モチベーションを保つ方法は人それぞれあるため、その方法を提案することは正直難しいです。

みなさんのゴールは貯金を続けられることだと思いますので、この章ではモチベーションを保てなくても、貯金ができる方法をお伝えしていきます。

給与天引きや財形貯蓄など『自動的にお金を貯める仕組みを使う』

モチベーションに左右されず、貯金を続けるには、自動的にお金を貯める仕組みを使いましょう。

お金があるとついつい使ってしまいがちでなかなか貯蓄に回らなくなってしまいますが、自動的にお金を貯める仕組みを使えばその心配はありません。

また、お金のことを考えすぎずに済み、ストレスを抱えません。

具体的には、口座引き落としや給与天引きができる積立定期や(※)財形貯蓄をすることや、最近はクレジットカードで投資信託を積み立て購入することなどもでき、そのようなことをすれば自分の意思に関係なく自動的に貯めることができます。

※財形貯蓄は勤務先の企業でこの制度を導入していないと利用ができないため、まずは勤務先に確認する必要があります。

実際に銀行員時代、貯金を上手に続けている人は、毎月の積立定期を利用している場合が多かったです。

モチベーションを保つことが難しければ、自動的にお金を貯める仕組みを考えましょう。

自動的にお金を貯めるための『ルールを決める』

自動的にお金を貯めるには、金額やタイミングなどのルールを決めておくことが大切です。

特に、毎月の収入がバラバラで貯金が難しいという人こそ、ルールを決めるべきです。

そうすることにより、計画的にお金を貯めていくことができ、貯金の目標額やゴールも見えてきてモチベーションにもつながります。

給与の一定額だけ手を付けない

給与が出たらまず、貯蓄に回して残ったお金で生活をする癖をつけましょう。

残ったお金を貯蓄に回すのではなく、貯蓄をした後のお金で生活することでついついお金を使ってしまうことも防ぐことができます。

ボーナスの一定額には手を付けない

ボーナスの一定額は手を付けず、貯蓄や投資へ回すべきです。

まとまった大きなお金が入るので、 使うことも楽しみですが、貯蓄や投資はお金をまわすチャンスでもあります。

給与が昇給したら一部を貯蓄や投資にまわす

昇給したら、その一部あるいは全部を貯蓄や投資にまわしましょう。

昇給する前は今までの給与でやりくりできていたのならば、増えた分は貯蓄や投資へまわすことができるはずです。

まとめ

お金が増えることは楽しいことです。

私流の貯金を楽しむ方法は、以下の4つです

- お金が貯まるのを見て楽しむ

- お金が貯まるのを誰かと共有して楽しむ

- 資産運用でさらに増やして楽しむ

- 貯金のための手間や労力をかけず、自分の生活を楽しむ

ぜひ真似してみてください。

そして、自動的にお金が貯まる仕組みを利用すると、簡単に貯金を続けられると思います。

楽しみながらお金を増やしていきましょう。

それでもなかなか貯金が難しいという方は、お金のプロであるFPに相談することをおすすめします。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。