投資が出来るのは何歳から?18歳になったらNISAで投資を始めよう!

自分で投資が出来るのは何歳からですか?

18歳以上であれば親の同意なく自分で投資が出来ます。

今話題のNISAも始められます。

NISA制度は若いうちから始めるとメリットが大きくなります。

18歳以上の方が投資をスタートさせるなら、まずはNISAを始めるのがおすすめです。

この記事で分かること!

- 投資が始められる年齢

- 若いうちからNISAで投資を始めるメリット

- NISAの投資を成功させるポイント

投資は18歳から自分で始められる!未成年でも親の同意があれば可能

令和4(2022)年4月より、18歳になると自分で投資を始めることが出来るようになりました。

成人になれば、金融商品の契約や購入に親の同意が不要になるからです。

具体的には、投資を始めるのに必要な普通預金口座や証券総合口座も18歳以上であれば自分で開設ができたり、実際に投資を行うための金融商品(株式、債券、投資信託など)の購入ができたりします。

今話題のNISAも18歳以上なら自分で始めることができます。

NISA制度は若いうちに始めることでメリットも大きくなるので、まずはNISA口座を開いて投資を始めてみましょう。

(高校生でも18歳になれば自分で投資を始めることができます。)

次章以降で、NISA制度のメリットや投資を成功させるポイントを解説していきます。

未成年(0~17歳)の方は、親の管理のもと口座の開設や金融商品の契約、購入が可能です。

18歳以上なら、NISA口座を開いて投資を始めよう

18歳以上の方は、NISA口座を開いて投資を始めることをおすすめします。

NISA口座で若いうちから投資を始めると複利効果によりNISAのメリットを大きくできるからです。

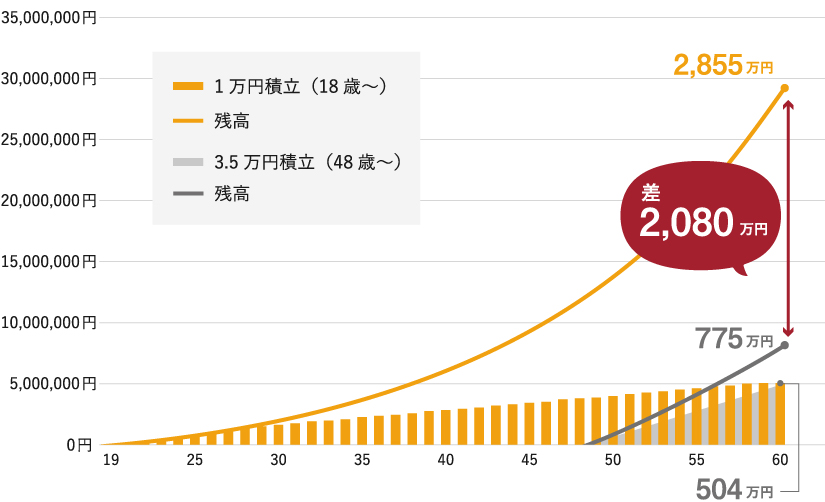

具体的に、18歳から始めた場合と、48歳から始めた場合で比較してみましょう。

どちらも積立総額は504万円の同額です。

Aさん

18歳から60歳まで毎月1万円ずつ積立投資(投資期間42年、積立総額504万円)

→60歳時点で2855万円、NISA口座による節税額約470万円

Bさん

48歳から60歳まで毎月3.5万円ずつ積立投資(投資期間12年、積立総額504万円)

→60歳時点で775万円、NISA口座による節税額約54万円

※どちらも利回り7%で計算しています。

どちらも投資に回したお金は総額504万円ですが、18歳から始めたAさんの方が、60歳時点で貯まったお金は2080万円も大きくなりますし、NISA口座による節税額も約416万円の差となります。

このようにNISAは若いうちから始められるとメリットがとても大きいです。

18歳以上の方は、まずはNISA口座を開いて投資を始めてみましょう。

※過去30年間の世界株式の平均リターンは約7%

過去30年間(1993年4月末~2023年4月末)にわたって世界株式(MSCI・オール・カントリー・ワールド・インデックス)を保有していた場合の平均リターンは7.7%でした。

長期、世界株式に投資ができれば7%といったリターンも難しい数字ではありません。

データ参照:2024年5月、Bloombergのデータを基に試算

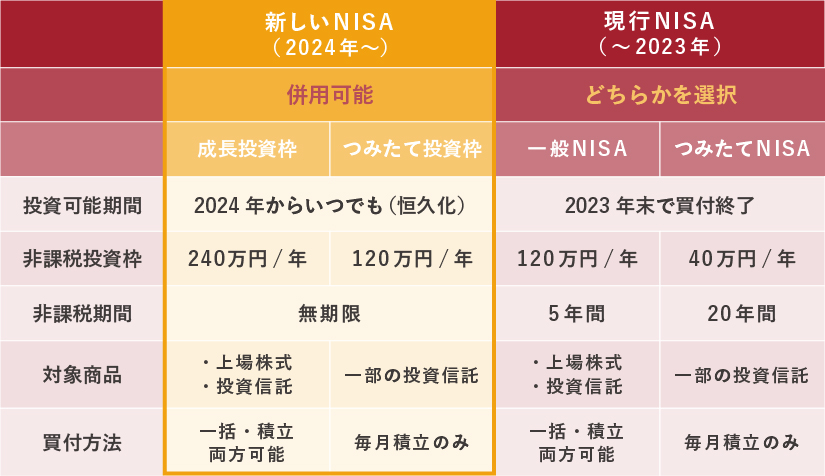

NISA(少額投資非課税制度)とは

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISA制度は、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入した金融商品から得られる利益に対しての税金がかからなくなる制度です。

投資を成功させるためのポイント3つ

投資というのは、基本的に元本保証ではなく、必ずお金が増えるというものではありません。

しかし、3つのポイントを押さえておけば、投資を成功させることができます。

- 最低限の知識をつける

- 長期投資をする

- 分散投資を行う

それぞれ詳しく見ていきましょう。

最低限の知識をつける

まずは最低限のお金の知識を身に付けましょう。

知識がある事で、大きく損をしたり騙されたりすることを防げます。

加えて、より効率よくお金を増やすこともできます。

例えば、お金の知識として学ぶべきことは以下のようなものがあります。

- 投資とギャンブルの違い

- 金利について(単利と複利の違い)

- インフレについて

- 投資のリスクとリターンについて

- 税金について

- 主な金融商品の特徴(預貯金、株式、債券、投資信託)

- 分散投資の効果

投資を始める前に、これらの知識を身に付けるところから始めましょう。

金融庁が高校生向けに金融教育についてまとめた教材を公開しています。

お金に関することが網羅的に学べます。

金融庁|高校向け 金融経済教育指導教材の公表について

また、本や資料を読むよりも誰かに直接話を聞いたり教えてもらったりする方が勉強しやすいという方は、マネーセミナーに参加することもおすすめです。

▼初心者向けマネーセミナーを全国&オンラインにて無料開催

– マネースクール101 –

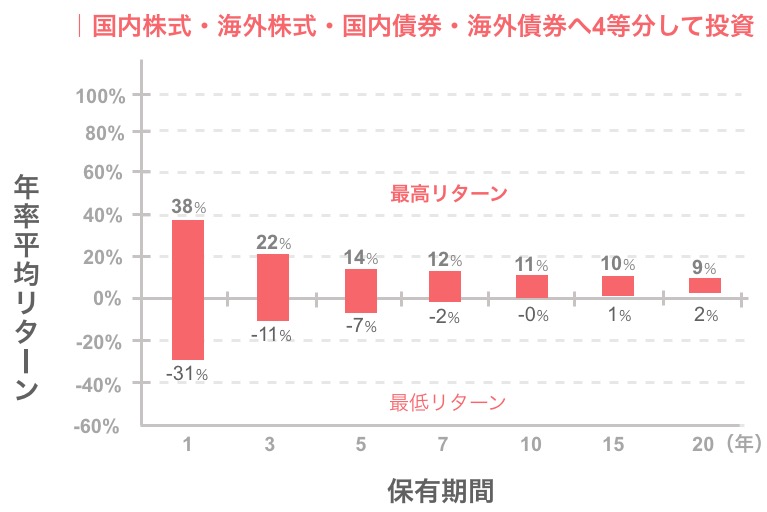

10年以上の長期投資を行う

投資の期間は10年以上の長期で考えましょう。

投資期間が10年以上と長くなれば成功の可能性が高くなります。

逆に、運用期間が短いほど元本割れする可能性が高くなります。

下記は、国内外の株式と債券に分散投資をした場合の運用期間別のリターンを表したグラフです。

過去のデータ上は、10年以上の運用期間があればマイナスになっていないことがわかります。

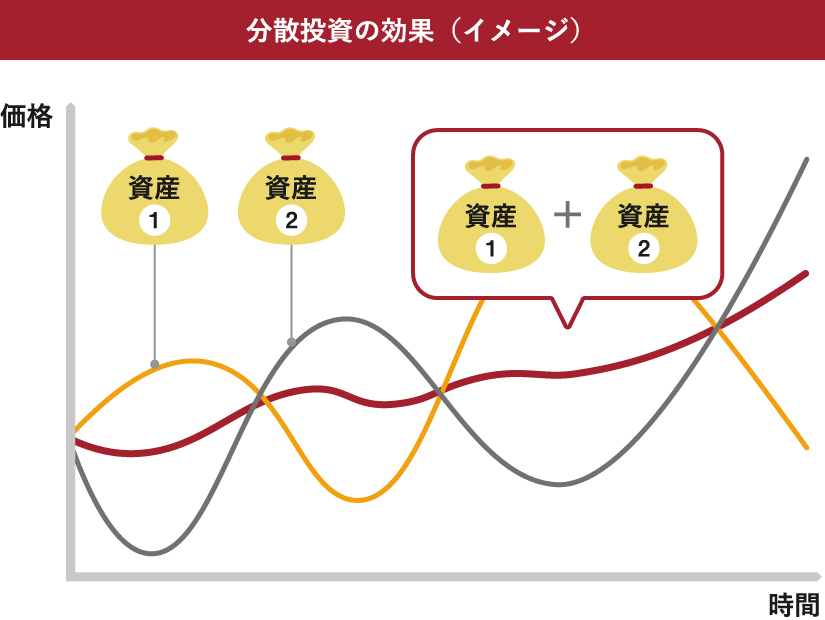

分散投資をする

1つの資産にだけ投資をするのではなく分散投資(※)をしましょう。

分散投資とは

分散投資とは、投資対象の資産、地域、時間を分散することです。

異なる値動きするものに分けて投資をすることで、一方が値下がりしている時、もう一方の値上がりでカバーができます。

下記のグラフを見ると、緑色、水色それぞれの資産の価格は大きく動いています。

それらを組み合わせて持つことで、ピンクの線の様に値動きがゆるやかになります。

分散投資をすることで、価格の変動を抑えリスクを小さくすることができます。

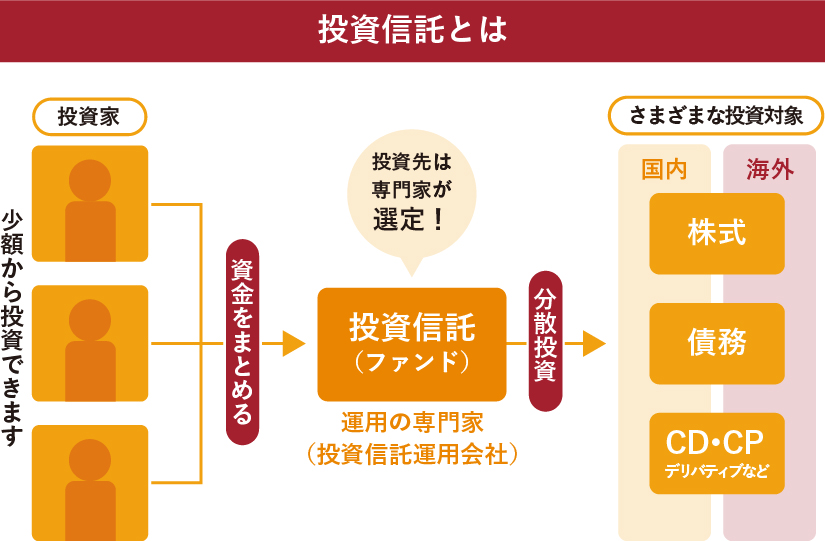

分散投資としておすすめなのが『投資信託』です。

投資信託とはそもそも、上図のように、投資対象をさまざまに分散させる投資方法。

そのため、NISAで投資信託を始めれば、自ずと分散投資となり、リスクを小さくした運用が可能です。

更にいうと、投資信託はプロがあなたの代わりに運用をしてくれるため、最低限の投資の知識で始めることができます。

つまり、投資初心者にピッタリな投資方法と言えます。

NISAの『つみたて投資枠』では長期・積立・分散に適している投資信託のみを積立で買うことができます。

自分で運用する株などは初心者には難しい

自分で運用を行う『株』などは、企業の業績、国の情勢などを調べ、運用中は常にその企業や国の動向を見て売買を行い、利益を得る必要があります。

多くの知識や経験、そしてお金を必要とするため、株式投資は初心者には難しいでしょう。

このように、値動きの異なる複数の資産に分散投資することで価格の変動を小さくし、リスクの軽減をすることができます。

まとめ

我が国においても、NISAやiDeCoなど税制優遇のある投資の制度がスタートしたり、高校3年生の家庭科の授業で投資教育も始まったりと投資や資産運用の環境も整ってきました。

そのような投資や資産運用で成功するためには長期分散投資が近道ですが、早く始めることが大切です。

18歳以上であれば、NISA口座も開設でき、自分で投資を始めることもできますので、「自分はまだ早い」と思わずに若いうちから投資や資産運用を始めていきましょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。