住宅ローンの頭金は低金利時代はゼロでも大丈夫!頭金で失敗したFPが伝えたいコト

住宅ローンの頭金は、平均どれくらい払うものでしょうか?

住宅ローンの頭金の平均で一番多いのはゼロです。ただし、年齢や年収、また、マンションと戸建てなどで頭金の割合の平均が変わってきます。

結論としては、現在低金利なので、頭金はゼロで借り入れ可能な方はそれでも問題ないと考えます。

私がFPになる前に、頭金で失敗した苦い経験も参考になれば幸いです。

この記事で分かること

- 住宅ローンの頭金の割合の平均

- マンションと戸建ての頭金の割合

- マンションと戸建ての物件価格別頭金割合

- マンションと戸建ての頭金の年度別推移

年齢別、住宅ローンの頭金(比率)の平均

まずは全体の、住宅ローンの頭金の平均比率を見ていきましょう。

また、年齢によってこの比率に差が出る、という特徴がありますので、年齢別にも詳しく見ていきます。

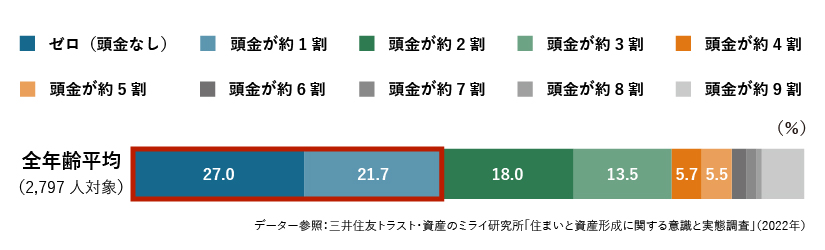

【全年齢平均】住宅ローンの頭金比率は頭金ゼロが最も多い

住宅ローンの頭金の平均は、全年齢の平均を見ると、

- 頭金ゼロ27.0%、

- 頭金1割21.7%

- ゼロと1割の合計48.7%

となっていました。多くの方が頭金ゼロ、もしくは1割という傾向が見て取れます。

現在は低金利なので、借り入れが多くても支払う利息が少ないです。ですので全体の傾向としては、頭金を多くしなくてもローンを支払っていくことができると言えるでしょう。

ただ、頭金をいくら払っているかは、年齢によって少々傾向が異なります。

次は年齢別の頭金比率を見ていきましょう。

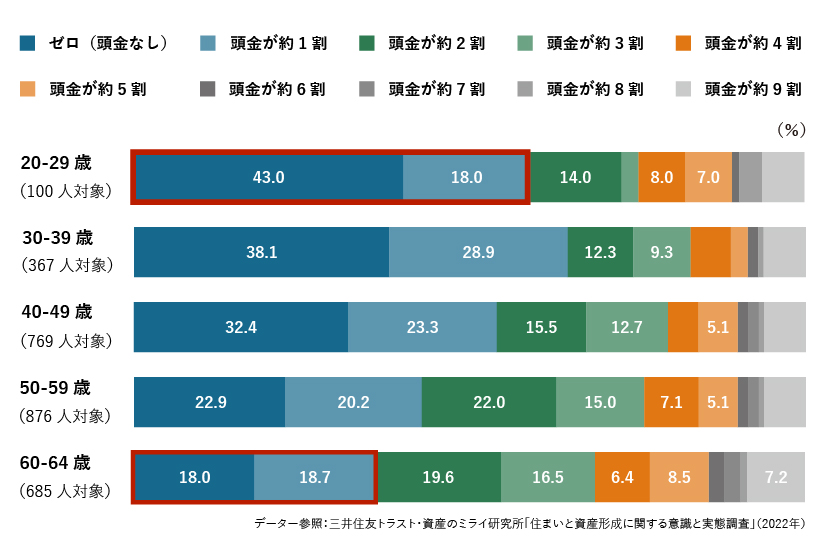

【年齢別】住宅ローンの頭金平均比率。現役世代は頭金ゼロが一番多い

住宅購入時の年齢別頭金比率(物件価額に対しての比率)の、一番低い年齢と高い年齢を比較してみましょう。

20〜29歳:頭金ゼロと1割の合計61.0%(ゼロ43.0%、1割18.0%)

60〜64歳:頭金ゼロと1割の合計36.7%(ゼロ18.0%、1割18.7%)

現役世代(20〜50代)は頭金ゼロが最も多い比率になっています。

そして、年齢が高くなるごとに頭金を払う金額(割合)は大きくなっていくことが分かります。

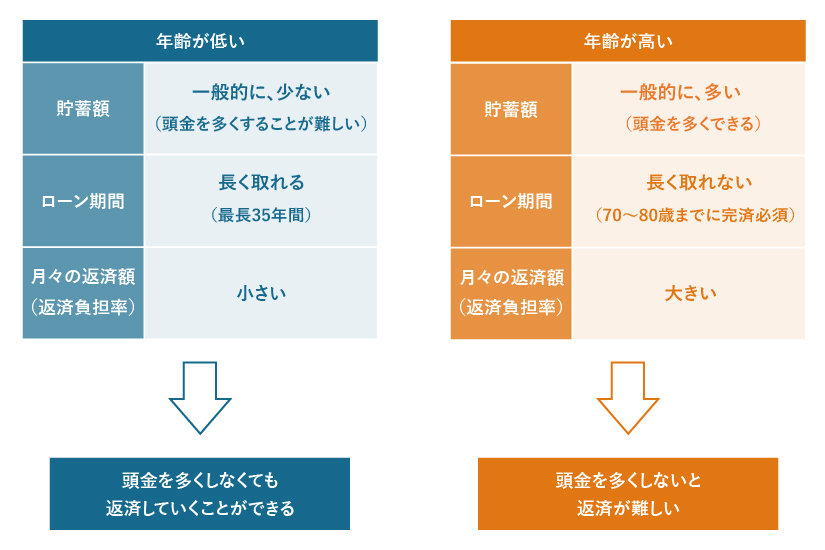

なぜなら、年齢が低いと一般的に

- 返済期間を長く取れるので、返済負担率が低くなる

- 貯蓄額(自己資金)が一般的には多くないため、頭金を多くできない

つまり、そもそもの返済負担率が低く、無理なく返していくことができるため、頭金は少なくて良い、ということになります。

逆に、年齢が高くなると一般的に

- 返済期間が短くなってしまうので、返済負担率が高くなる

- 一般的に貯蓄額(自己資金)が多いため、頭金を多くできる

つまり、ローンを長い期間で組めないため、月々の返済負担率を下げ、返済を楽にする為に頭金を多くする傾向にあります。

返済シミュレーション

ここで、30歳頭金ゼロ、50歳頭金ゼロ、50歳頭金1000万円、3パターンの月々の返済額を比較してみましょう。(金利は考慮せず)

条件:4000万円の借り入れ

ローン期間を長く取れない年齢の高い方は、頭金を多くすることで返済負担率を下げ、月々の返済負担を下げることができます。

上記のような理由から、若ければ若いほど頭金の割合が低くなり、年齢が高ければ高いほど、頭金を多くする傾向にあると言えるでしょう。

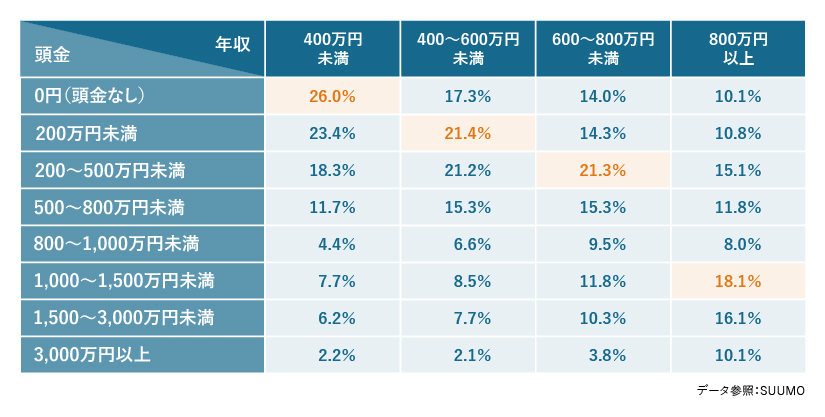

年収別の頭金平均額。年収が高くなると頭金は多くなる

年収別で見ると、年収が高くなるにつれて、頭金は多くなる傾向にあります。

年収別の頭金の平均を以下の表にまとめました。

年収が高い場合、総じて借入額が大きくなる傾向にあります。

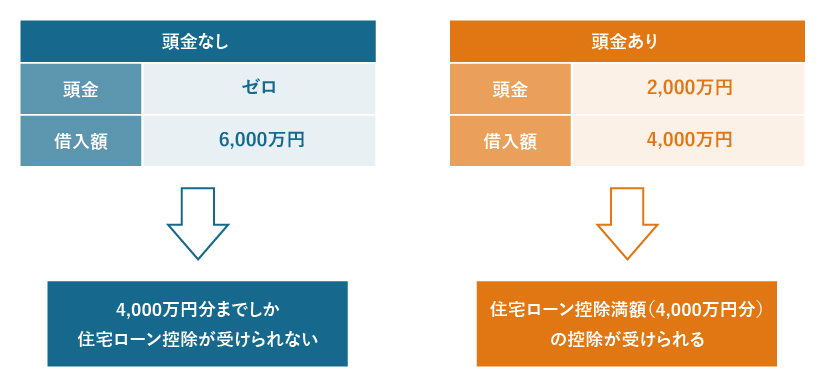

借入額が大きい場合、住宅ロ-ン控除の上限額(4000万円)を超えてしまいます。

そのため、住宅ローン控除の上限額を超えないよう、頭金を多くすることで、控除を最大限受けられます。

住宅ローン控除を上限(上限4000万円)まで受ける場合、

住宅ローン控除を最大限活用するために、年収が高く借入額が4000万円を超えるような場合には、頭金を多くする傾向にあります。

住宅ローン控除とは

個人の方が自分で住む家を新築したり、取得、増改築をしたりした場合に、一定の要件を満たすことで、毎年の住宅ローン残高などを基準として計算された金額が、所得税額等から控除される制度です。

控除期間は、購入する物件によって異なりますが、10年あるいは13年間です。

※控除率は、2021年までは借入残高に対して1%でしたが、2022年から0.7%になりました。

また、住宅の種類によって借入限度額が変わります。

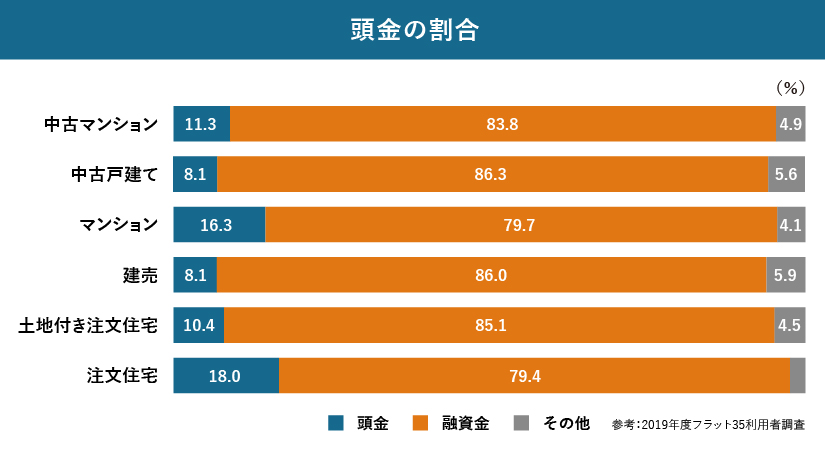

マンション・戸建ての、頭金の比率の平均はやや高い

物件別の頭金割合もみてみましょう。

ここでも、頭金の割合は全体的に見ると平均して1〜2割程度ですが、マンションの頭金が16.3%、注文住宅の頭金が18%と高い割合なのが特徴的です。

これは、ローンの総額を減らすために頭金を多くしていると考えられるのですが、マンションと注文住宅で事情が少し異なります。

マンション

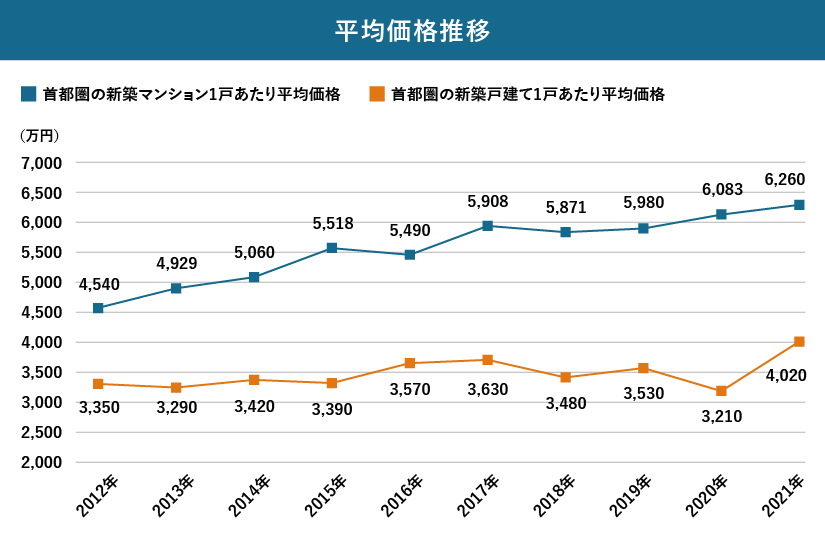

マンションは価格が高騰しています。

そのため、月々のローン返済額を下げるためには、頭金を多くする必要があります。

新築マンションの平均価格は年々上昇傾向にあり、10年前と比べると約1.3倍の6260万円になっています。

一方、一戸建ての価格はマンションほど大きな変化はありません。(2021年のみ高騰)

注文住宅

注文住宅の場合、「つなぎ融資」のローン金利が住宅ローン金利より高いです。(平均2〜4%)

このつなぎ融資の返済に充てるため、頭金を多くする傾向にあります。

このような事情があるため、マンションや注文住宅では、ローンの総額を減らすために頭金を多くしていると予想できます。

※更に、住宅価格が4000万円以上の場合、先にお伝えしていた住宅ローン控除を満額受けるために頭金を多くするケースがあります。

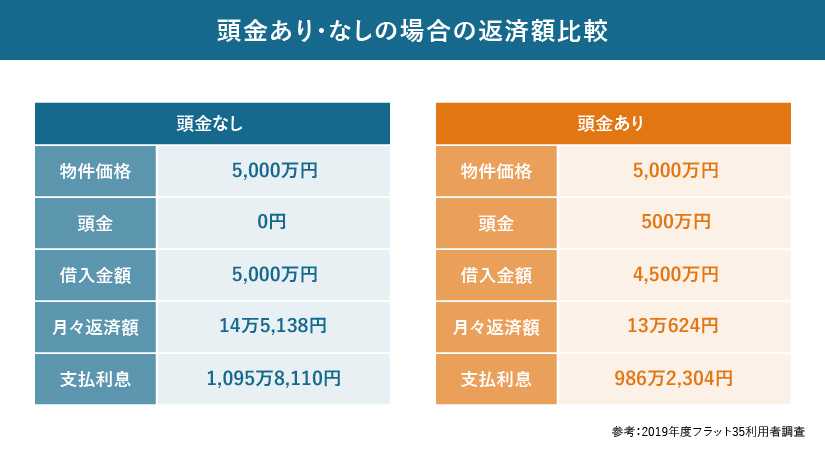

借り入れ可能なら、頭金はゼロで問題ない

ここまで頭金の平均を見てきた通り、月々の返済額を減らさないと返していけない、あるいは、住宅ローン控除を最大限活用したい、という方でなければ、頭金はゼロで大丈夫です。

なぜなら、現在は低金利で借り入れが多くても支払う利息が少ないからです。

以下の例で言うと、頭金を500万円入れても、35年間の返済期間のうち、利息は約109万円しか変わりません。

低金利の場合は、頭金は多く入れなくてもローンの支払いをしていくことができるでしょう。

頭金が多すぎた!私のかつての失敗談

私はFPになる前(数年前)に、住宅を購入しました。

その時私は、頭金を借入額の4割にしてしまいました。その時は金利などの知識が無く、ただ単に、頭金をたくさん入れれば借り入れが少なく済むと思っていました。

しかし、私が住宅を購入した時も低金利。実際は頭金を多く入れても、支払う利息はそこまで変わらないことを、FPになってから知りました。

FPとなった今の私であれば、頭金は2割程度にして、残ったお金は資産運用にまわして増やすという選択肢をとると思います。

知識が無かった頃の苦い思い出です。ただ、その経験があったからこそ現在は多くの方に、FPとして住宅購入のアドバイスができていると感じています。

まとめ

住宅ローンの頭金の平均の割合は、全体的に見るとゼロが多いです。

ただし、条件によってこの割合が変わっていきます。

- 年齢が低いと頭金は小さくなる、高いと頭金は大きくなる

- 年収が低いと頭金は小さくなる、高いと頭金は大きくなる

- 新築マンションと注文住宅は頭金が大きい傾向にある

基本的には低金利時代は頭金は、借り入れが可能であればゼロでも問題無いと考えます。

ご自身の年齢(組めるローン年数)や資金、購入する物件価格を加味して頭金をいくらにするかを検討しましょう。

住宅ローンの組み方や、頭金をどれくらい入れたらいいか悩んだら、住宅ローンに詳しいFPに相談してみてください。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

住宅ローンや住宅購入の相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。