大学教育費はいくら?私立費用を準備する具体的プランをママFPが解説

私はFPをしていて大学の教育費に関してよく質問をうけます。

「大学の費用が一番かかると聞きますが、授業料以外でもかかりますよね。実際いくらかかるんですか」

「みんな、子供二人とか普通に私立大学に行かせてますが、どうやってお金を用意しているんですか?」

確かに疑問に思うところです。

家庭によって様々で、子供が小さい時から大学費用を準備している人もいれば、奨学金(子どもがお金を借りる「日本学生支援機構」)を利用している人もいます。

では大学の教育費は生活費も含め4年間でいくらでしょうか。

私立文系(自宅)では668万円

私立理系(自宅)では809万円

です。子どもが二人いたら2倍です。

“その時になったら何とかなるや”とおっしゃる人もいますが、とても何とかなるような額ではないですね。

この記事では大学にかかる費用を国公立・私立、自宅・下宿別に解説します。(受験費用や入学費用、塾代も参考として記載しています。)

そして、その大きなお金をどう用意すればいいのか?をFPの目線でご紹介いたします。

また、どうしても用意できなかった場合の制度も説明します。

こども二人を私立大学に通わせている私の「リアル失敗談」もはさみ、大学の教育費をどう用意すればいいかも解説します。

お子様の夢をかなるために、親としてどうすればいいのか。この記事を読んで参考にしてくださいね。

大学4年間の費用と受験にかかる費用

大学4年間でかかる教育費は私立理系で809万

大学といっても、国立・私立で教育費は違いますし、自宅通いか下宿なのかでも大きく金額がかわってきます。以下は大学4年間の教育費を、国立・私立、自宅・下宿で分けたグラフです。

国立大学はもっと安いと思っていませんか。

国立大学(自宅)で524万円です。(年間131万円)

下宿となると812万円です。

(結構かかりますよね…)

国立大学は学校数が少ないので、下宿という選択になることが多いです。

私立理系(自宅)では809万円。(年間202万円)

下宿で1073万円です。

文系に行かせようと思っていても、子供自身が理系に行きたいと言ったら行かせてあげたいですよね。

理系でもいいように余裕をもって準備をしなければなりません。

大学の受験にかかる費用は1学科35,000円

大学の費用は大学に入ってからお金がかるだけではなく、受験費用もかかります。

1学科受験するのに、だいたい、35,000円です(私立大学)。

たいていは、複数の大学、あるいは複数学部を受験します。

10回受験したら35万円かかります。

大学に入ってからのお金を考えがちですが、受験費用も用意しておかなければなりません。

また、すべりどめで受験して志望校の合否を待つ間、すべりどめの大学の入学金を払わなければならない場合があります。

入学金は20~35万円くらいです。

ひとことメモ その1

推薦で大学に入る場合は、1校しか受験しませんから、35,000円ですみます。

推薦をもらうためには、もちろん、ちゃんと授業に出席して、基準の成績をとらなくてはなりません。

本人が行きたい大学を推薦でもらえると金銭的にも精神的にも楽なんです。

ひとことメモ その2

大学受験のための塾も通う事になります。

高校3年生/1年間の塾費用は50~70万円です。(入学金、教材含む)

| FPママのリアルなはなし

●現在大学3年生のこどものはなし。 ●現在大学1年生の子どものはなし。 |

☞『大学受験費用』として最低でも50万円くらいは用意をしておきましょう!

学資保険だけでは大学費用には全然足りない

大学費用のために学資保険に入っている人も多いのではないでしょうか。

しかし学資保険に入っているからと安心してはいけません。

その学資保険で、1章で説明したお金をカバーできますか?

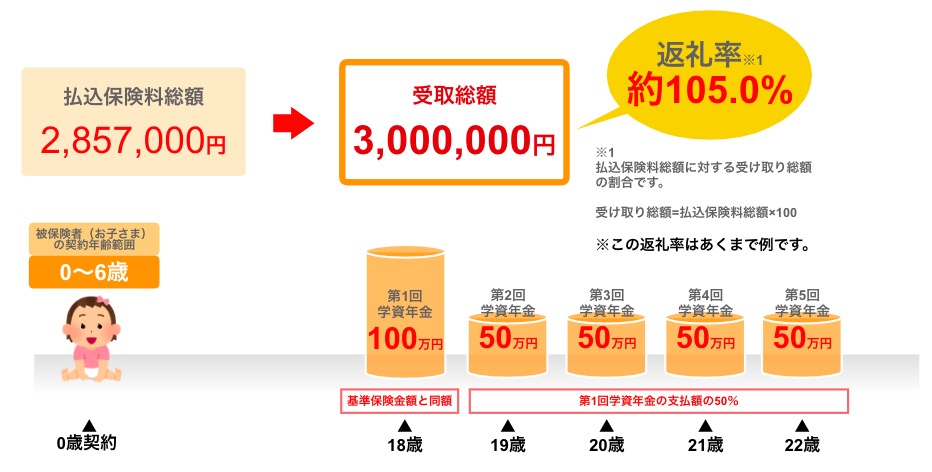

下記の図はある保険会社の学資保険のしくみです。

大学1年時100万円、大学2年時50万、以降3年間50万円ずつ受け取れるしくみです。

なぜか大学2年以降が半額となってしまいます。

この学資保険だけあてにしていたら全く足りないということになります。

FPをしていて、相談に来られる方が「学資保険に入っているから大丈夫です」とおっしゃいますが、

内容をよく見てみると、1章の金額にはほど遠い内容であったということもよくあります。

今からでも遅くないので、一緒に考えましょうと伝えます。

| FPママのリアルばなし 実は私も学資保険で安心パターンでした。 そのころはFPという仕事はしていませんでしたし、学資保険に入ってるから大丈夫と思っていたのです。 「あれ、ちょっと待って、大学2年以降の資金がない!」と気が付いたのは子どもが中学3年生の時。 もっとちゃんとプランをたてておけば良かったと大後悔です。 皆さんはこんなことにならないように、きっちりと計画をたてましょう! |

※現在利率が低いので学資保険はおすすめしません。

私立理系下宿費用 “1000万円” を用意する具体的プラン例

1章でみてきたように例えば、「私立理系下宿」で約1000万円が必要なことがわかりました。

いったいどうやって用意をすればいいんだと思っている方もいるでしょう。

結論は「資産運用」です。(貯金だけでは正直、難しい方がほとんどです。)

・学資保険代わりの、外貨建終身保険

・変額有期保険

・NISA

などいろいろと方法はありますが、ここでは、「外貨建終身保険」を利用したプランを紹介しましょう。

このプランは上記3つの中でも安定して(リスク小さめ)1000万円を準備することができ、実際、私に相談にいらっしゃった方(お客様)にオススメしているものです。

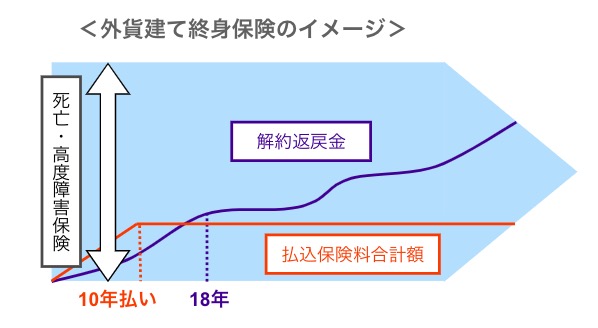

外貨建終身保険で1000万を用意するプラン

例えば、生まれたばかりのこどもで、18歳までのあいだ、18年間で1000万用意する具体例をご案内しましょう。

いきなり「外貨建終身保険」という方法が出てきましたが、こちらがオススメな理由は後述します。

まずは具体的プランをみてみましょう。

<目的>

大学受験費用1000万円を用意する

<方法>

米国ドル建終身保険を利用

<いつからいつまで>

0歳から18歳まで(保険の支払いは10年間)

| <条件> |

①こどもが0歳から10歳までの10年間、保険料として約50万(年払い)を払い続けます。

11年目以降は保険料は払いません。そのままにしておきます。その方が解約返戻金(※1)が増えるからです。

②11年目以降は18歳までの8年間、毎年貯金で50万円(月/4万1千円)ずつ貯めます。

(50万円 × 8年 = 400万円)

③18年後、①の外貨建終身保険を解約します。

→戻ってくるお金は…

約675万円戻ってきます。(予定利率3.5%で推移の場合)($=110円の場合)

| ちなみに保険料支払い累計は10年間で約500万円です 500万円が675万円になっています。 |

18年後の②と③を合わせたら

400万(②) + 675万(③) = 1075万円

目標の1000万を用意することができました。

| ※1 解約返戻金とは 終身保険を中途解約するとお金が戻ってきます。それを「解約返戻金」といいます。また、戻ってきた金額を払った金額で割ると「返戻率」が求められます。 返戻率(%)=戻ってきた金額÷払った金額×100 |

<注意!>

必ず払い込んだ保険料よりも解約返戻金が多く戻ってくることを確認してから解約してください。早期に解約をすると、払い込んだ保険料よりも少い金額となってしまいます。

<注意!>

外貨建てですので、為替リスク(※2)があります。保険料を払い込むときに為替レート(外貨を円に交換する際の交換レートのこと)によって保険料がかわってきます。また、解約時に外貨から円に換えるときも、為替レートにより受け取る金額がかわってきます。

※学費の必要な時期にもよりますが、解約して円で受け取るときは、円安のほうが多く戻ってきます。解約するときは為替レートをみてタイミングをはかることが大切です。

| ※2 為替リスクとは 為替相場の変動によるリスクのこと。 「円」と「外貨」の交換相場は、外国為替市場によって時々刻々変動する。外貨を円に換算して受け取るときは、為替レートが購入時より円高になれば為替差損、円安になれば為替差益。 例)米国債を100万円で購入(為替手数料なしとした場合) ・購入時 1$=100円→100万円 ・円換算時 1$=100円→100万円(為替差損・為替差益なし) 1$=80円→ 80万円(為替差損20万円) 1$=120円→120万円(為替差益20万円) |

| ■外貨建終身保険を利用する3つの理由 <理由1>終身保険を利用してあえて解約をする。払い込んだ保険料より多く戻ってくる。 <理由2>外貨建保険は円建てより増えるから <理由3>親に万が一の時に死亡保険金がでる |

年間50万円を保険で運用する具体例をあげました。ハードルが高いと感じましたでしょうか?

でも、年間50万円ずつやっていかないと1000万円は用意できないのです。

保険は年払いの方が返戻率がいいので、年払いが厳しければ、月々貯めて保険にまわすとか、

ボーナスで25万円ずつ払うなどの方法もあります。

また、この年間50万円というのは具体例です。ご家庭の収支によって貯められる金額は違ってきます。保険を途中で解約をすると解約返戻金は少なくなりますので、無理のない範囲で契約しましょう。

「児童手当」は使わずに貯める

パパママなら、児童手当はご存知ですね。

もし0歳だったら、15歳まで約200万円貯まります。(下記表参照)

児童手当は子供のために使わないで取っておく!と決めましょう。

お金は世帯主の銀行口座へ振り込まれます。銀行口座は生活口座ではなく、専用の口座へ振り込まれるようにすることをおすすめします。生活口座にいれてしまうと、知らない間に消えて(使って)しまいますから。

15歳まで手を付けず貯めましょう。

| 児童手当月額 | |||

| 3歳未満 | 3歳〜小学校終了時 | 中学生 | |

| 1人目 | 1万5千円 | 1万円 | 1万円 |

| 2人目 | 1万5千円 | 1万円 | 1万円 |

| 3人目 | 1万5千円 | 1万5千円 | 1万円 |

【出典】厚生労働省|児童手当Q&A

※児童を養育している親の所得が所得制限限度額以上の場合は、特例給付として月額一律5,000円を支給します。

児童手当を資産運用に使って教育資金を貯めるのはとてもオススメです。ぜひ以下の記事も参考にしてみてください。

どうしても準備ができないなら奨学金や教育ローン、親から援助という方法も

もう、すでに子供が大きくなっている。今からはもう無理がある。

その様な場合は借りるという方法になってしまいます。

①奨学金を利用する

奨学金とは、「独立行政法人日本学生支援機構」の奨学金貸与事業のことです。

大学や専門学校で学ぶ学生にお金を貸してくれます。借りるのは学生自身です。

社会人になってから10年~15年にわたり返済していくというものです。

学生の中でどのくらいの人が奨学金を利用しているのでしょうか?奨学金を利用している割合は、大学(昼間部)で48.9%というデータがあります。(参照:日本学生支援機構の「学生生活調査」平成28年調査)

学生の約半分は、奨学金を利用しているのですね。

FPである私は、結婚したての夫婦や、子供が生まれたばかりの夫婦などから相談を受けることがあります。

その時、収入と支出を伺いますが、「奨学金の返済が3万円、38歳まで返済があります」という方が結構いらっしゃいます。

家庭の事情で奨学金を借りる。きちんと話し合いをして、学生自身も責任をもって、お金を借りるということでしたら奨学金という選択肢はあるでしょう。

| 一つ気を付けていただきたいことがあります。 「奨学金を受けるにふさわしいか」審査があるということです。 毎年1回「奨学金継続願」を提出します。行動が奨学にふさわしいか審査があります。 |

②教育ローンを組む

教育ローンは親がお金を借りるというものです。

日本政策金融公庫の「国の教育ローン」や、民間の銀行ローンなどがあります。

日本政策金融公庫の「国の教育ローン」は民間の金融機関の教育ローンと比べ、金利が低いです。

(2020年2月現在、固定金利1.66%)ただし、誰でも借りられるわけではなく、所得制限があります。

提出書類も多く、最近6ヵ月分以上の預金通帳のコピーも提出します。

(住宅ローン(または家賃)と公共料金の両方のお支払い状況を確認できるものです。)

どうしても仕方なく親が教育ローンを借りるという選択肢もあるでしょう。

もし、この記事を読んでいる方のお子さんがまだ小学生だったら、教育ローンを考えるのではなく、今からすぐに大学教育費を用意してください。

なぜなら、理由は二つ。

a.借り入れをするということは利息を払う事です。余計なお金を払わなくてはならないのです。

b.子供の大学費用を教育ローンで借りるとなると、自分たちは40代後半から50代前半ですね。

自分たちの老後の準備をしていく年齢なのに、新たな借金をすることになります。

③親から(祖父母)援助してもらう

自分の親がお金に余裕があれば、親(祖父母)から大学費用を援助してもらう選択肢もあります。

こども一人で年間110万までなら贈与税はかかりません。

自分たちだけでお金を作ることができない場合は、これらの方法もご検討ください。子供の夢、将来のために、親である私たちはできることを、できる限りしましょう。

まとめ

いかがでしたでしょうか。

大学4年間の生活費を含めた教育費をみてきました。

受験費用も結構かかることがわかりました。

こどもを大学に通わせることは本当にお金がかかるんです。

まだお子さんが小さい方は、とにかく早く、大学費用を準備しましょう。

大学費用を用意する方法は前述したもの以外もあります。

その家庭の考え方や収入にもよりますので、FPなどに相談してもいいでしょう。

(親と子供の未来に、親身になってくれるFPに出会えるといいですね!)

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。