NISAで元本割れする確率は何%?限りなく確率をゼロに近づける方法

NISAを始めようと思っています。元本割れする確率はどれくらいですか?

NISAで取り扱う特定の銘柄の過去のデータでは、20年の運用で元本割れの確率はゼロに近づいていきました。2024年からは新しいNISA(非課税保有期間が無期限)が始まりますので、20年の運用を目標に行っていきましょう。

この記事ではNISAの元本割れする確率を、統計を元に解説していきます。

この記事で分かること!

- NISAの積立投資で元本割れする確率

- NISAの積立投資で元本割れしないために注意すべきこと

- NISAのおすすめの銘柄

20年間の長期運用でNISAの元本割れの確率はほぼゼロに近づく

結論から言うと、NISAで取り扱う以下2つのような銘柄では、20年の運用で元本割れする確率はほぼゼロに近づくというデータがあります。

- 国内外の株式・債券に分散投資※するもの

- 先進国株式MSCIワールドインデックスに投資するもの

この2つのデータを、5年と20年で保有した場合の運用成果(年率)で比較していきます。

※分散投資とは

『分散投資』とは、投資対象の資産、地域、時間を分散することです。

異なる値動きするものに分けて投資をすることで、一方が値下がりしている時、もう一方の値上がりでカバーができます。

国内外の株式・債券に分散投資した場合の結果

以下のグラフは『国内外の株式・債券に分散し積立投資』を行った場合の、5年と20年の運用成績を比較した図です。

保有期間5年では元本割れが発生しているのに対し、保有期間20年では元本割れせず、2〜8%の利益が出ました。

※筆者がデータを元に加工、グラフ化。

データ参考:金融庁|つみたてNISA早わかりガイドブック

※1985年から2020年の各年に、毎月同額ずつ国内外の株式、債券を購入した時の過去実績からの算出結果です。将来の投資成果を予測、保証するものではありません。

このように、国内外の株式・債券に分散投資した場合、過去の実績では20年の長期運用した場合、元本割れしないという結果となりました。

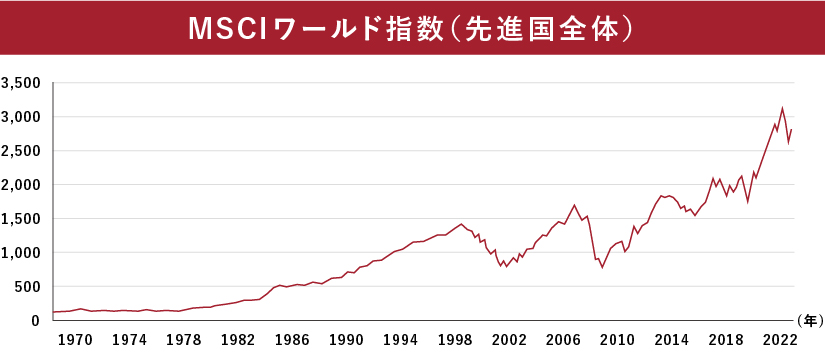

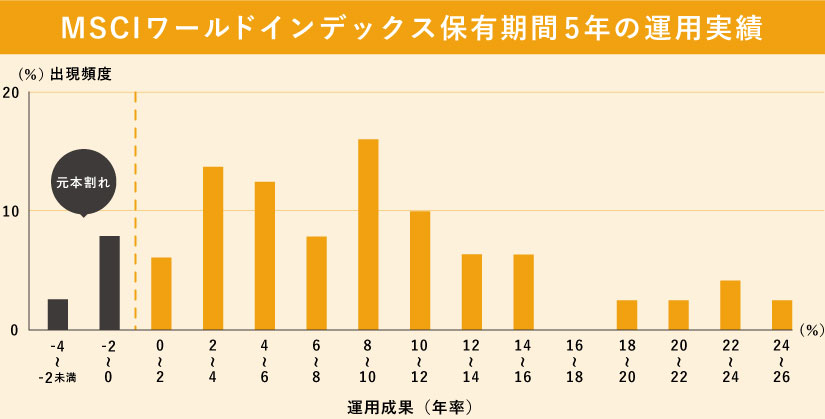

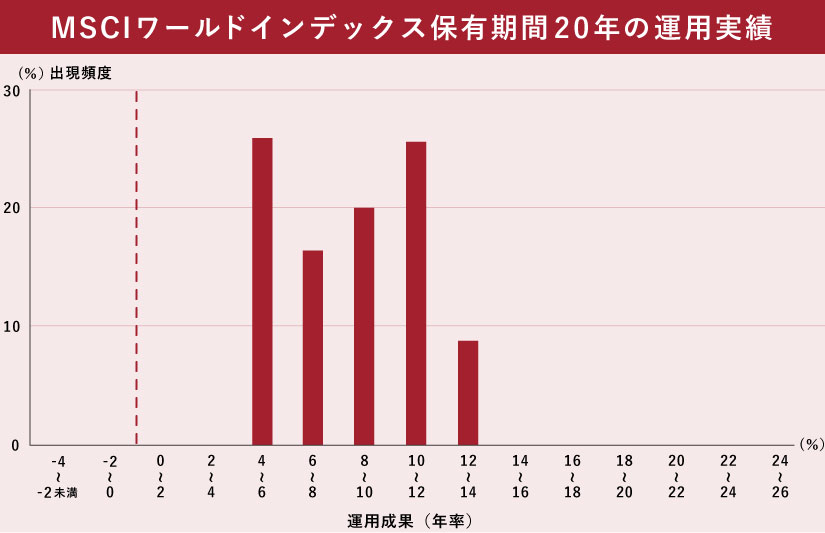

先進国株式MSCIワールドインデックスの結果

別のデータでも、20年以上の長期であれば元本割れの確率はほぼゼロになるという結果が出ています。

ここではMSCIワールドインデックス(指数)※のデータを見ていきましょう。

※MSCIワールドインデックス(指数)とは

日本を含む世界の主要国(先進国)の株式(大型株・中型株)を対象とした株価指数のこと。

アメリカ地域、欧州・中東地域、太平洋地域の3つに区分され、先進国(23カ国)から構成されています。

※縦軸の単位(ポイント)…基準日の時価総額を100とした場合の変動値

以下のグラフは、1969年以降のMSCIワールドインデックスのデータです。

こちらは一括での投資ですが、保有期間5年では元本割れが発生しているのに対し、保有期間20年では元本割れせず、4〜14%の利益が出ていました。

※以下、MSCIのデータを筆者が加工、グラフ化

データ参照:MSCI

MSCIワールドインデックスのほうが、国内外の株式・債券に分散投資した場合よりも良い結果となっています。

つまり、NISAを使って投資を行う場合、上記2つのような投資信託を選び、かつ20年以上の長期運用を行えば、元本割れの確率はほぼゼロに近づけられると言えるでしょう。

NISAで元本割れしないために注意すべきこと2つ

NISAで元本割れしないために注意すべきことは大きく2つあります。

- 短期で売らない

- 金融機関選びは慎重に

これは、つみたてNISAも一般NISA(2024年からは『つみたて投資枠』『成長投資枠』)も同様です。一つずつ詳しく見ていきましょう。

短期で売らない

NISAで元本割れしないための注意1つ目は、短期で売らないということです。

なぜなら、ここまで見てきた通り、短期だと元本割れしてしまう可能性があるからです。

短期とはどれくらい?

明確な定義はありませんが、一般的には1年程度は短期投資、5年程度は中期投資、10年以上が長期投資と言われています。

特に、つみたてNISA(つみたて投資枠)にある商品は、値動きの低い(安定性がある)商品が大半です。

そのため、短期で売ってしまうと運用成績が上がりません。

そもそもつみたてNISA(つみたて投資枠)で選べる商品は、長期で安定的に利益が出るようなものを揃えています。

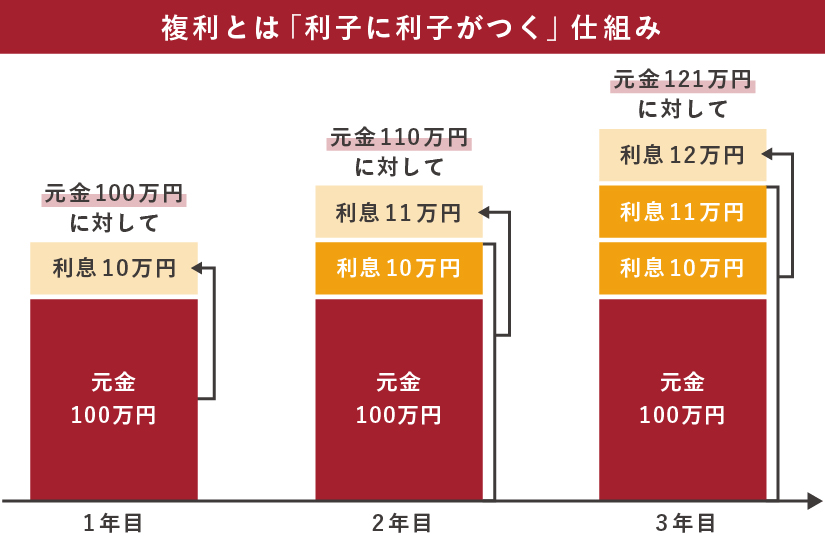

短期で売ると”複利”の効果が出にくい

短期で売ってしまうと、複利効果が大きくならず、運用成績が上がりません。

より良い運用成績を求める場合も、長期運用が重要となります。

複利効果とは、運用で得た収益を再び投資することで、元本に利息が付き、さらに元本+利息に利息、といったように、雪だるま式に大きくなっていくこと。

金融機関選びは慎重に

NISA口座を開設する際の、金融機関選びにも注意が必要です。

なぜなら、金融機関ごとに扱っている商品が異なるため、金融機関選びを間違ってしまうと長期投資に向かない商品を勧められたり、選べなかったりする可能性があるからです。

金融機関を選ぶ際は、希望する商品があるかどうか、そして商品取扱い数が多いところを確認してから決めることをお勧めします。

商品取り扱い数が多いと長期投資に向いた商品を見つけやすく、また、途中で自分の運用方針が変わったときも商品の入れ替えがしやすくなります。

商品数が多く手数料の低いネット証券がおすすめです。また、金融機関選びから、ファイナンシャルプランナー(IFA)に相談して進めると安心です。

NISAの金融機関は変更可能

NISAの金融機関は変更が可能です。

もし現在の金融機関に自分の希望に合った商品が無い場合、金融機関を変更することをお勧めします。

▼詳しい金融機関変更の方法はこちらから。

NISAの、銘柄の選び方とお勧めの銘柄

NISAで銘柄を選ぶ際は、過去20年以上の運用で元本割れをしておらず、更に高い運用成績となるようなものを選びましょう。

元本割れを避け、長期に渡って安定的な成果が期待できます。

例えば、先に紹介した『MSCIワールド指数に連動』したものはお勧めの一つと言えます。

他の銘柄と比べても、20年以上の運用で高い運用成績となっており、更に言うなら、”5年”の運用を見ても、元本割れの確率は低い結果だからです。

具体的には『◯◯先進国株式インデックスファンド』という名前の商品です。

まとめ

元本割れする確率をゼロにできるとは確約できませんが、20年以上の長期運用を行えば、元本割れの確率を限りなく低くできます。

また、より高い運用成績を出したい場合は、選ぶ銘柄にもこだわりましょう。

20年以上の長期運用を考えた際、運用成績が良い銘柄はたくさん存在します。

もし、ご自身で『選び方が分からない』『もっと運用成績の良い銘柄が知りたい』そんな方はファイナンシャルプランナー(IFA)に相談して進めることをお勧めします。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

NISAやiDeCoの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。