【FP解説】お金を貯めるから増やすへステップアップするコツ4つ!

そろそろ「お金を貯めるから、増やす」へステップアップしませんか?

お金を増やす方法は、「収入を増やす」、「支出を減らす」、「運用する」の3つがあります。

今の時代、年齢と共に収入が増えていくとは限りませんし、節約するにも限界がありますよね。そこで、手元にある資金を運用する、つまり「お金に働いてもらう」ことで、財産をこつこつ増やしていく必要があります。

今回は「運用する」ことに焦点をあて、FPの立場から運用でお金を増やすコツをご紹介しますので、ぜひご参考にしてみて下さい。

運用でお金を増やすコツ4つ

①複利の商品を選ぼう!

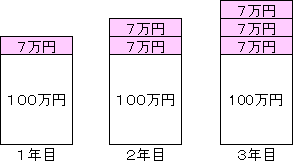

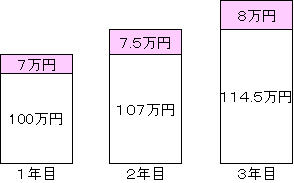

金利の仕組み(複利・単利)

利益の付き方には、単利と複利があります。単利とは、最初に預けた元本のみに利子が付く仕組みです。複利とは、元本だけでなく利子にも利子が付く仕組みです。イメージがわきにくいと思いますので、下の図をご覧ください。

<単利利子の増え方> 年利7%の場合

<複利の利子の増え方> 年利7%の場合

単利と複利を比べると3年目では、元本だけでなく利子にも利子が付く複利の方が約1.5万円も得をすることになりますね。

複利効果を利用しよう

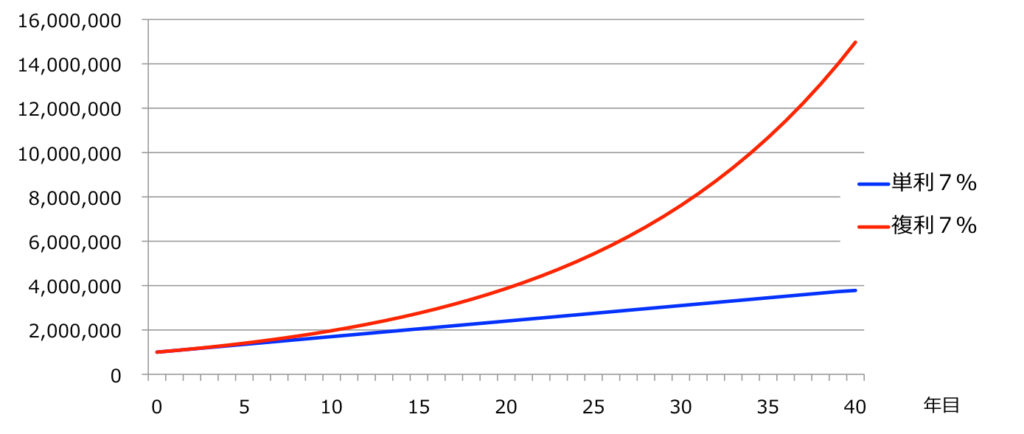

先ほどもご紹介した通り、複利の場合は元本だけでなく、利子にも利子がつくのでお得になることがわかりましたね。年数を重ねると、複利と単利の差は歴然とします。

年数をかけると、桁がひとつ違ってきます。複利効果ってほんとにすごいですよね。運用は少額でも、早く始めることが複利効果を活用してお金を増やすコツといえます。

②税金に有利な制度を活用しよう!

お金を増やすときにかかる税金

運用によって利益が出た場合、基本的に税金がかかります。税金は商品によって種類や額も異なります。また同じ商品でも適応される税金が違うなど正直ややこしいですが、基本的には、利益に対して約20%かかることをおさえておきましょう。

税金の有利な制度

税金がかかるタイミングは、利益に対し毎年税金がかかるものがほとんどです。しかし満期時や解約時の1回だけ税金がかかるタイプ(課税の繰延(くりのべ))や税金がかからない(非課税)タイプというような税金に有利な制度も存在します。

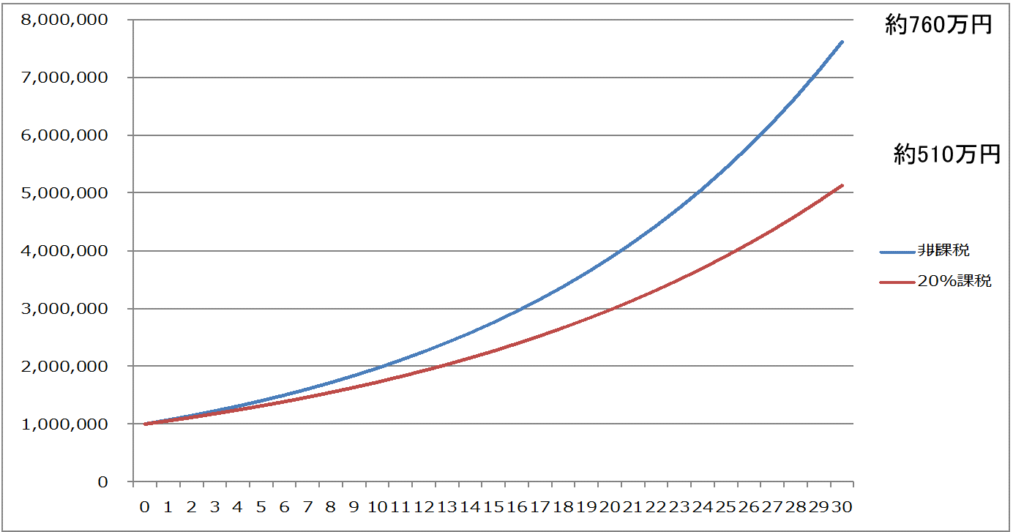

どのくらい違いが出るかというと、以下の表をご覧ください。

例:課税と非課税の比較(100万円を複利7%で運用した場合)

約30年でおよそ250万円の差が出ます。税金に有利な制度を活用することが、お金をより増やすコツといえますね。

③インフレに対応させよう!

インフレとは

インフレ(インフレーション)とは物やサービスの値段が上がり、お金の価値が下がることです。例えば、切手(郵便ハガキ)は1975年では10円で買えましたが、2017年では62円になりました。同じ物なのに値段が上がり、およそ6倍のお金を支払わないと買えなくなりました。お金価値が下がったということになりますね。これをインフレといいます。

インフレの影響

インフレで困ることは、真面目に貯金をしてきた人が損をする可能性があることです。例えば先ほど紹介した、ハガキの値段は約40年で6倍になりましたね。お金の価値で考えると約40年で、6分の1に下がったということになります。現在の普通預金の金利は0.001%です。100万円預けても、利息は10年で100円にしかなりません。これでは預貯金だけの貯金方法だと、将来のインフレに対応することができません。将来のインフレに対応させるため、運用を始めることがお金を増やすコツではないでしょうか。

④プロに任せよう!

運用は自分でするのかプロにしてもらうかのどちらかになりますが、初心者は運用会社などの「投資のプロ」に任せて運用を始めることをおすすめします。自分で運用する場合、どの商品のどの銘柄を買うかを決め、値動きに応じて自ら売買を行う必要がある上に、金融知識やテクニックも必要になるのでハードルが上がってしまいます。しかしプロに運用してもらう場合、金融の専門知識がいらないうえ、ほったらかしに出来るので手間がかかりません。ですので、初心者はプロに任せ始めることが重要です。

初心者のおすすめの運用商品(バランス型投資信託)

初心者におすすめの運用商品はバランス型投資信託です。投資信託とは、投資家から集めたお金を運用のプロが株式や債券などに投資し、収益を投資家に還元する商品のことです。投資信託の中でもバランス型は、国内外の株式や債券などにバランスよく投資している商品です。

なぜ初心者にバランス型投資信託がおすすめかというと、先ほど紹介したお金を増やすコツ4つを満たせる商品だからです。

①インフレに対応→株式が含まれている

バランス型投資信託はバランスよく投資する商品なので、株式投資も含まれています。株に投資することは、企業に投資することです。企業の収益はインフレになることによって、基本的に上昇するので、株式が含まれているバランス型投資信託のような商品はインフレに強い投資商品といえます。

②複利のタイプ→分配金再投資型を選ぼう

投資信託の運用で出た収益(分配金)の受取り方は、「受取型」と「再投資型」があります。「受取型」は定期的に分配金を現金でもらえるタイプなので一見魅力的に見えますが、分配金を受け取ってしまうので単利になってしまいます。一方、「再投資型」は支払われた分配金で追加して買い付けるので、複利効果が得られます。長期的にみれば「再投資型」の方が複利効果を得られるので資産形成に向いています。税金の有

③税金の有利な制度→NISAを活用しよう

NISA(少額投資非課税制度)とは、投資信託などの運用益や分配金を一定の額非課税にする制度のことです。利益には現在20.15%の税金がかかりますが、NISA制度を利用すると、利益が非課税になります。投資信託を購入するときには、ぜひ税金に有利なNISA制度を利用しましょう。

④プロが運用してくれる

投資信託は「ファンドマネージャー」と呼ばれる投資のプロが運用してくれる商品です。プロにおまかせの商品なので、自分で買付を行う必要はなく、初心者や忙しい人には知識や手間、時間を省けるので初心者におすすめです。

お金を増やすコツ4つを満たすバランス型投資信託は、コツコツお金を増やしたい初心者向けの運用商品といえますのでぜひ検討してみてくださいね。

投資にまわすお金を増やそう!

「運用する」に着目してきましたが、「支出を減らす」「収入を増やす」についても考えてみましょう。お金が捻出できれば投資に回せる資金も増えるので、どんどん増える仕組みが出来てきます。出来るのもがあれば、早速トライしてみましょう。

支出を減らす

出費の大きい固定費から見直すことが、支出を効果的に減らすポイントとなります。支出には、変動費と固定費があります。固定費は、住宅ローンや保険料など、月々一定にかかるお金です。変動費は、交際費など、月々により変動するお金です。変動費は自分が我慢すれば減らせますが、固定費は決まった額が減ってしまいます。必要のない大きな固定費を削る事から始めましょう。

見直す固定費の例は以下の通りです。

・ローン各種(住宅ローンなど)

・生命保険料

・家賃

・.通信費(携帯電話やインターネットなどの基本料、定額料)

・.車の維持費

・クレジットカードなどの年会費

固定費は金額が大きいため、一度見直しをすればその後も節約効果が続きます。固定費から見直して、投資への資金をコツコツ増やしましょう。

収入を増やす

収入を増やすためにはスキルを身につける、副業をする、転職をする、仕事を頑張り出世するなど、様々な方法があります。働き方次第では大きな可能性があります。しかし、どれも時間がかかる方法ですね。地道な努力を積み重ねていけば、やがて収入アップにつながります。将来お金に困らないように、今のうち出来ることからコツコツ努力を積み重ねましょう。

まとめ

今回運用でお金を増やすコツ4つを満たす「バランス型投資信託」をご紹介しました。しかし、他にも様々な商品が存在し、状況によって選ぶ商品は変わってきます。ですので、FPなどのプロに相談することや、金融知識を身に付けることも1つの方法です。お金を貯めることから、増やすことへステップアップさせるため、今回のことを踏まえて是非ご検討してみてくださいね。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。