年金保険料いつまで払う?65歳以降の働き方別、生涯年収徹底比較

「定年後、再雇用になったけどいつまで厚生年金保険料を払えばいいの?」

「再雇用になり給料が下がったのに、厚生年金保険料を払うのはつらい」

「どういう働き方をすれば最も得をするのか?」

そんな悩みをお持ちではないでしょうか。

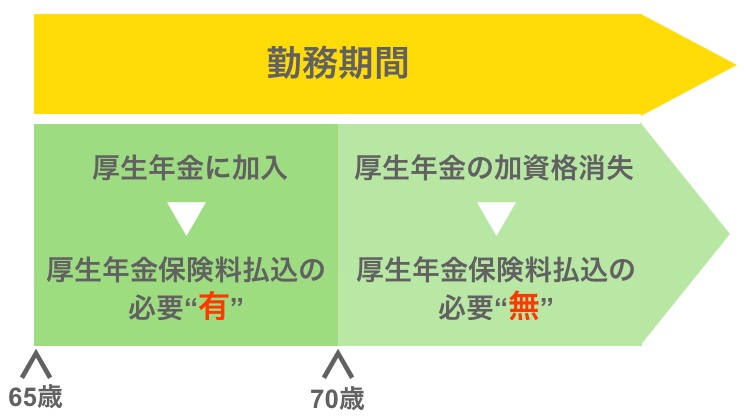

会社員や公務員の方は、例えば60歳で定年を迎えて無職になった場合、厚生年金の加入から外れます。

しかし、定年後も再雇用制度などにより働く場合は、原則70歳までは厚生年金に加入し保険料を払う必要があります。

つまり企業で働いている限り、70歳までは厚生年金の保険料を払うことから逃れることができないのです。

ですが、定年後の働き方により、同じ70歳まで厚生年金の保険料を払ったとしても生涯収入に差が出てきます。

また、厚生年金に加入しない働き方を選ぶこともできます。

<例1>

健康で長生きできる方は、年金繰り下げ制度を利用しながら企業で働くと収入が増えます。

<例2>

年金を受給しながら働く場合は、

①年収を抑えて年金を満額もらう

②年金額が下がっても給与を増やすか

どちらかによっても収入差が出てきます。

<例3>

70歳以降も働いて収入を増やしていこうと考えている人は、自営業や業務請負契約など厚生年金に加入しない方法も選択できます。

このように生涯年収は65歳以降の働き方により大きく変わってきますので、年金制度をよく理解し、自分にあった選択をしましょう。

この記事では、

・働き方別 生涯収入の比較

・生涯収入を増やすための具体的な方法・働き方

をお話していきます。

これを読んでいただければ、あなたの定年後の働き方が大きく変わるかもしれません。

是非、最後まで読んでみてください。

厚生年金保険料は企業で働き続ける限り70歳までは払う必要がある

厚生年金の保険料は、定年を迎えた後でも企業で働く場合は70歳までは払い続ける必要があります。

厚生年金の加入は70歳までというきまりがあり(厚生年金保険法 第九条)、逆に働き続けていても、70歳になると厚生年金の加入資格がなくなり、厚生年金の保険料を徴収されなくなります。

70歳以上で働く場合でも厚生年金保険料を払う場合もある

原則として、厚生年金は70歳になった時点で加入資格を失いますが、老齢基礎年金の受給資格を満たしていない場合、70歳以上の方も厚生年金の保険料を支払うこともあります。

老齢基礎年金の受給資格は国民年金の保険料の支払期間や免除期間が合わせて10年以上必要です。

(老齢厚生年金の受給資格は、老齢基礎年金の受給資格にプラスして厚生年金の加入期間が1か月あること(65歳未満の方は1年以上の加入期間)が必要です)

もし、受給資格がない方はその期間を満たすまで厚生年金に加入できる「高齢任意加入被保険者制度」がありますので、この制度を利用して年金受給資格を得ましょう。

※高齢任意加入保険の厚生年金の保険料は、基本的に本人が全額負担になり、手続きも必要になります。

(事業主の同意があれば、半分を事業主が負担してくれることもあります)

65歳以降の働き方によって生涯収入が変わる!具体的な方法と生涯収入比較

定年退職したあとどのように働くかにより生涯収入が変わってきますので、自分に合った選択をすることが大事です。

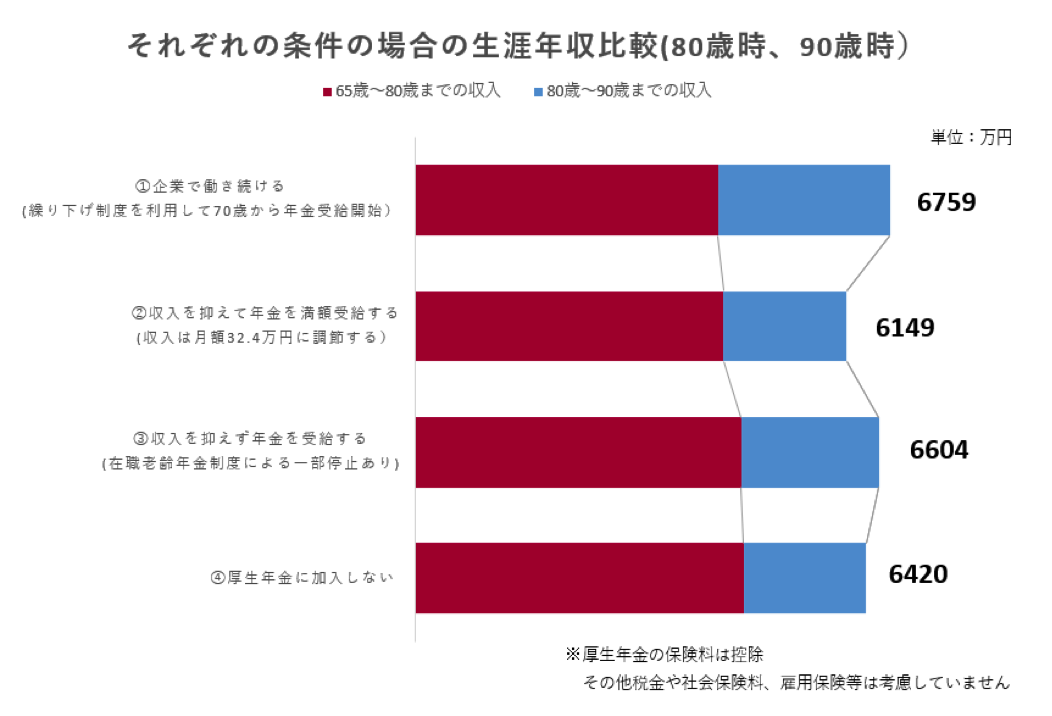

まずは、下のグラフで働き方別の生涯年収を確認してください。

| <条件> 65歳以降の年収:410万円 年金加入年数:厚生年金35年(420月)、国民年金40年(480月) 年金受給金額:14.6万円 ※70歳まで勤務したとする |

| <計算方法について> ①の場合 年収-厚生年金の保険料+年金受給額(在職老齢年金制度による在職中の停止分を計算した上で年金繰り下げ制度利用分を計算) ②の場合 ③の場合 ④の場合 |

参考:厚生労働省「平成30年度 厚生年金保険・国民年金事業の概況」

国税庁 「民間給与実態統計調査結果」

日本年金機構

グラフを見ていただくと、働き方により生涯年収に大きな差が出ることがおわかりいただけたでしょうか。

最も生涯年収が高かったのは、

①企業で働き続ける(6,759万円)でした!

逆に、最も低くなったのは、

②年収を抑えて年金を満額受給する(6,149万円)。

その差は「610万円」!!

80歳までは収入を抑えず年金を受給しながら働く、自営業など厚生年金に加入しない働き方を選択すると収入が増えます。

また、80歳以降は年金繰り下げ制度を利用すると収入が増えますので、年金繰り下げ制度は長生きすればするほど得な制度になります。

自営業の方は70歳以降も働くと更に収入アップが見込めます。

次章よりくわしく説明していきます。

(①の働き方)年金繰り下げ制度を利用して企業で働き続ける

65歳以降の働き方の一つとして、今まで働いていた職場でそのまま働く方法があります。

「65歳以降に環境を急に変えたくない」「今までの仕事にやりがいを感じる」方にはおすすめです。

慣れている業務の方が効率よく仕事ができますし、必要な知識もすでにありますので働きやすいですよね。

また、65歳以降も働く予定の方は、年金繰り下げ制度の利用も検討しましょう。

年金繰り下げ制度とは

本来の年金受給開始の65歳から遅い時期に年金を受け取ることができ、繰り下げた分受給できる年金額が増えます。

年金の増額率は以下の方法で計算できます。

(65歳になる月~繰り下げ請求月の前月までの月数) × 0.7% しかし、収入が多くなると在職老齢年金制度により年金受給額年金の一部もしくは全額停止になります(2-2で解説します)

停止になった分は繰り下げ加算額に含まれませんので「年金が全額停止になったり一部停止になるくらいなら繰り下げをして後でもらおう」ということはできないのです。

また、年金繰り下げ制度は「長生きする方」にとっては有利な制度です。

例えば上記の例でみると、分岐点(何歳になったら65歳でもらった場合の累計額を上回るか)は※81.9歳になります。

※興味のある方は(81.9歳となる)計算式をどうぞ(飛ばしていただいても構いません!) ※

原則どおり65歳からの受給が月額14.6万円の場合。

年金受給額を70歳からに繰り下げると、

14.6万円×12ヶ月×5年分=876万円が受け取れない。

一方で、70歳で年金受給の場合42%(60ケ月×0.7%)増なので毎月6.132万円の上乗せ。

65歳から70歳の間に受け取れなかった年金876万円を受給上乗せ分で回収しようとすると

876万円÷6.132万円÷12ヶ月=11.9年 つまり、70歳からの受給に繰り下げた場合、81歳9ヶ月を超えて生きると得になりますし、早く亡くなると損になるということになります。(在職老齢年金制度は考慮していません)

繰り下げ制度は「65歳以降も働く」に加えて「在職老齢年金で停止されない部分がある」方で「長生きできる方」におすすめの制度です。

働きながら年金を受給する

2つ目の選択として、企業で働きながら年金を受給する方法があります。

この方法は「老後資金を十分用意できている方」で「定年後も仕事内容に生きがいを持てる方」におすすめの方法です。

厚生年金の保険料を払っている場合、年金の一部もしくは全額停止されることがありますので収入は現役で働いていたときよりセーブしながら働く必要があります。

(②の働き方)収入を抑えながら年金を全額受給する

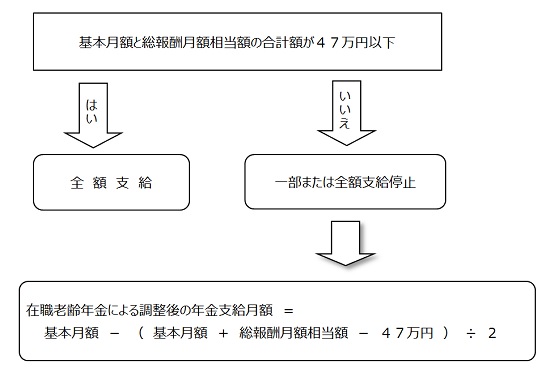

働きながら年金を全額受給する場合、給与と年金の収入の合計額が47万円を超えないようしましょう。

給与と年金収入の合計額に応じて、支給する年金の額を調整することを「在職老齢年金」といいます。

給与と年金の収入の合計額が一定額を超えると、支給停止の対象になりますので注意が必要です。

<65歳以降の在職老齢年金の計算方法>

参照:日本年金機構

| 基本月額 = 加給年金額を除いた老齢厚生(退職共済)年金(報酬比例部分)の月額 総報酬月額相当額 = |

例えば、厚生労働省「平成30年度 厚生年金保険・国民年金事業の概況」によると厚生年金の受給平均額の約14.6万です。

47万円-14.6万円(基本月額)=32.4万円(総報酬月額相当額)

年金を満額受給するためには、月額32.4万円以下の収入で調整しましょう。

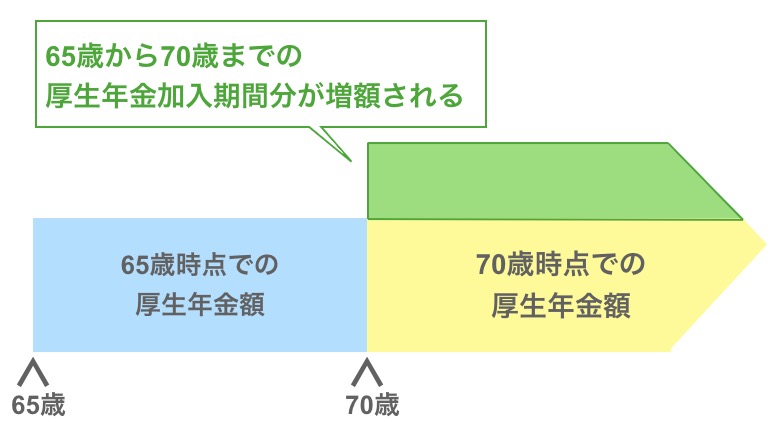

(③の働き方) 収入を抑えず年金を受給する

定年後も「積極的に老後資金を増やしたい」と考えている方はこの方法がおすすめです。

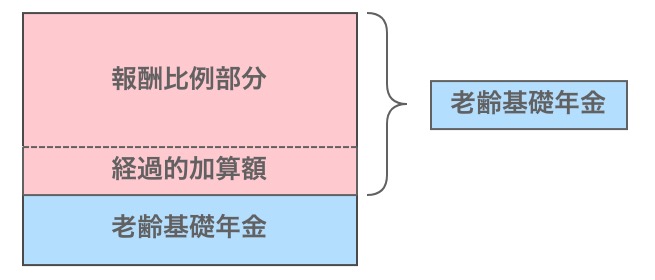

年金開始後も厚生年金の保険料を支払うことで、将来受け取る年金額が増えます。

ただし、新たに増える分のうち経過的加算額については、厚生年金の被保険者月数480月が上限となっております。

すでに厚生年金の加入が480月になっている方は報酬比例部分のみの加算になります。

(④の働き方)厚生年金に加入しない働き方を選択する

「厚生年金の保険料を少しでも払いたくない」「定年後も精力的に仕事をしたい」と考えている方は、厚生年金に加入しない働き方を選択しましょう。

厚生年金に加入しない働き方をすれば、働いて高額の収入を得たとしても年金は減額されず全額支給される仕組みになっています。

厚生年金に加入しない働き方とは、主に以下の3つになります。

・自営業やフリーランス(個人事業主)として働く

(例:定年後に社員として雇用延長するのではなく、会社と業務請負契約を結ぶなど)

・非常勤役員として働く

・厚生年金に加入しない範囲の労働時間、労働日数で働く

(例:パートなど)

| ※注意 平成29年4月からパートやアルバイトでも以下のすべてに該当する場合は、社会保険(健康保険・厚生年金)に加入する必要があります >週の労働時間が20時間以上 >賃金月額が8.8万円以上 >1年以上の雇用が見込まれる |

65歳からの年金額は加算されませんが、保険料の負担がゼロになり年金も削減されません。

また、自営業だと企業に勤めるのとは違って定年がありませんので、ずっと仕事を頑張りたいと考えている方は厚生年金に加入しない働き方を考えてみましょう。

定年後の働き方や年金の受け取り方についての注意点

定年後の働き方は「第三号被保険者」の配偶者の対応にも注意が必要

5歳以上若い「第三号被保険者(専業主婦など」の配偶者がいる場合は定年後の働き方に注意が必要です。

一般的に夫が厚生年金の加入者だと、妻は「第三号被保険者」になり、60歳になるまで保険料の負担なしで、基礎年金を65歳から受け取れます。

つまり、夫が65歳になった時点で妻は第三号被保険者ではなく、第一号被保険者となり自分の国民年金の保険料を支払わなければなりません。

例えば、夫が65歳になったとき、妻が58歳だと2年分の国民年金の保険料の納付が必要です。

もし、該当するようなら妻の年金の保険料も視野にいれて、65歳以上の働き方を選択しましょう。

年金を受け取るための手続きは自分でしなければならない

年金の支払い期間や受給額を知ることも大事ですが、年金は自分がもらいたい時期に自ら請求する必要があります。

自動的に支払われるものではありません。

受取の時期に戸惑わないように、事前に年金事務所などで手続きの確認をしておきましょう。

そうしないと、適切な時期に年金を受け取れなくなってしまいます。

まとめ

いかがでしたでしょうか。

長い老後生活にはたくさんのお金が必要です。

これまでの長いお勤めでせっかく得てきたお金を少しでも無駄にすることのないよう、安心した老後にするために年金制度についてよく知り、自分にあった選択をしましょう。

しかし、もらえる年金額や加入時期は人によってそれぞれです。

自分にとってベストな働き方に悩んだら、年金制度にくわしいお金の専門家(FPなど)に相談してみることをお勧めします。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。