ボーナスは全額貯金するのが理想!効率よく貯めて増やすボーナス活用法

ボーナスが年2回入ってきます。全額貯金したほうがいいですか?

可能であれば、ボーナスは全額貯金することをお勧めします。

ボーナスは、一度に大きなお金が入ってくるのですぐに使ってしまいたくなりますよね。

しかし、ボーナスはすぐに使わずに全額貯め、計画的に活用することで、将来使う時までに大きなお金にできる可能性があります。

この記事では、なぜボーナスは全額貯金すべきなのか?ボーナスを効率よく貯金し、更に増やす方法をお伝えします。

この記事で分かること

- ボーナスは全額貯金できるのが理想

- ボーナスを全額貯金するために重要なこと

- ボーナスを効率的に貯金し、増やす方法

ボーナスは全額貯金できるのが理想

ボーナスは全額、使わずに貯金できるのが理想です。

なぜなら、ボーナスはまとまったお金のため、全額貯金できれば貯蓄額を大きく増やすことができるからです。

例えば、夏と冬のボーナスが合計80万円で毎年全額貯金できた場合、30年間で2400万円貯められることになります。

ボーナスの平均額

令和5年夏季賞与平均:397,129円(参考:厚生労働省|毎月勤労統計調査 令和5年9月分結果速報等)

令和5年年末賞与平均:395,647円(参考:厚生労働省|毎月勤労統計調査 令和6年2月分結果速報等)

このように、ボーナスを全額貯金することができれば、貯蓄額を大きく増やしていくことができます。

ボーナスを全額貯金するために重要なこと

ボーナスを全額(あるいはほとんどを)貯金するためには、以下の3つのことが重要です。

- 毎月の給与だけで生活を行う

- 毎月の収支を把握する

- 将来使うお金の計画を立てる

それぞれ見ていきましょう。

毎月の給与だけで生活を行う

ボーナスを全額貯金に回すために最も大事なことは、『毎月の給与だけで生活をする』ことです。

当たり前のことですが、毎月の給与だけで生活ができていない場合(赤字の状態)は、ボーナスを生活費等に使う必要が出てきてしまいます。

まずは、毎月の給与だけでしっかり生活できるようにしましょう。

毎月の収支を把握する

”毎月の給与だけで生活をする”ためにも必要なことですが、『収支を把握する』ことも重要です。

毎月、どれくらいの収入で、どれくらいの支出があり、いくら貯金ができているかを把握できていなければ、

実は赤字だった!ボーナスで補填しなきゃ!

ということになりかねません。

収入と支出をできるだけ正確に把握しましょう。家計簿などで家計管理を行えるとベストですね。

将来使うお金の計画を立てる

最後に、『将来使うお金の計画を立てる』ことも行いましょう。

この”計画”が立てられていないと、

今年のボーナスは全額貯金する予定だったけど、急に車が欲しくなったからそれに当てよう!

と、無計画にボーナスに手を出してしまう可能性があります。

大まかでも構わないので、いつ、なんのために、いくら必要になるのか?を把握し、使う計画を立てておきましょう。

「今回は全額貯金」、「一部だけ使って残りは貯金する」など、ボーナスを計画的に貯金に回すことができます。

重要なことは、ボーナスを”計画的に利用”すること

重要なことは、ボーナスを全額貯金することではなく、ボーナスの『貯金』と『使う』を計画的に行うことです。

ボーナスを全額貯金することはあくまでもお金を貯めるために”理想”というだけです。

ボーナスを計画的に『貯める』『使う』を行えるよう考えていきましょう。

将来のライフイベントに向けてお金を貯めていく必要がある

ライフイベントにはそれぞれ大きなお金が必要になります。

”計画的”に貯めていかなくては、この金額を貯めていくのが難しい方も多いかと思います。

▼ライフイベントにかかるお金の例

| 結婚費用 | 327万円 |

| 教育資金(一人あたり) | 1097万円 |

| 住宅購入費 | 建売:3719万円 マンション:4848万円 |

| 老後資金(夫婦) | 1800万円 |

| 介護費用(一人) | 500万円 |

※老後資金(夫婦)は、老後の生活費を27万円、標準的な年金額を22万とし、毎月の不足額5万円が30年間続くものとして計算

※介護費用(一人)は、生命保険文化センターより、月々の介護費用平均8.3万円、介護期間の平均5年1カ月で計算

ボーナスを上手に貯めていくことで、これらを貯める大きな助けになるでしょう。

ボーナスはただ貯金するだけではもったいない

ボーナスはただ貯金するだけではとてももったいないです。

なぜなら、預貯金の金利は低いため、増やしていくことが難しいからです。

そこでお勧めしたいのが、ボーナスで『資産運用』を行うことです。

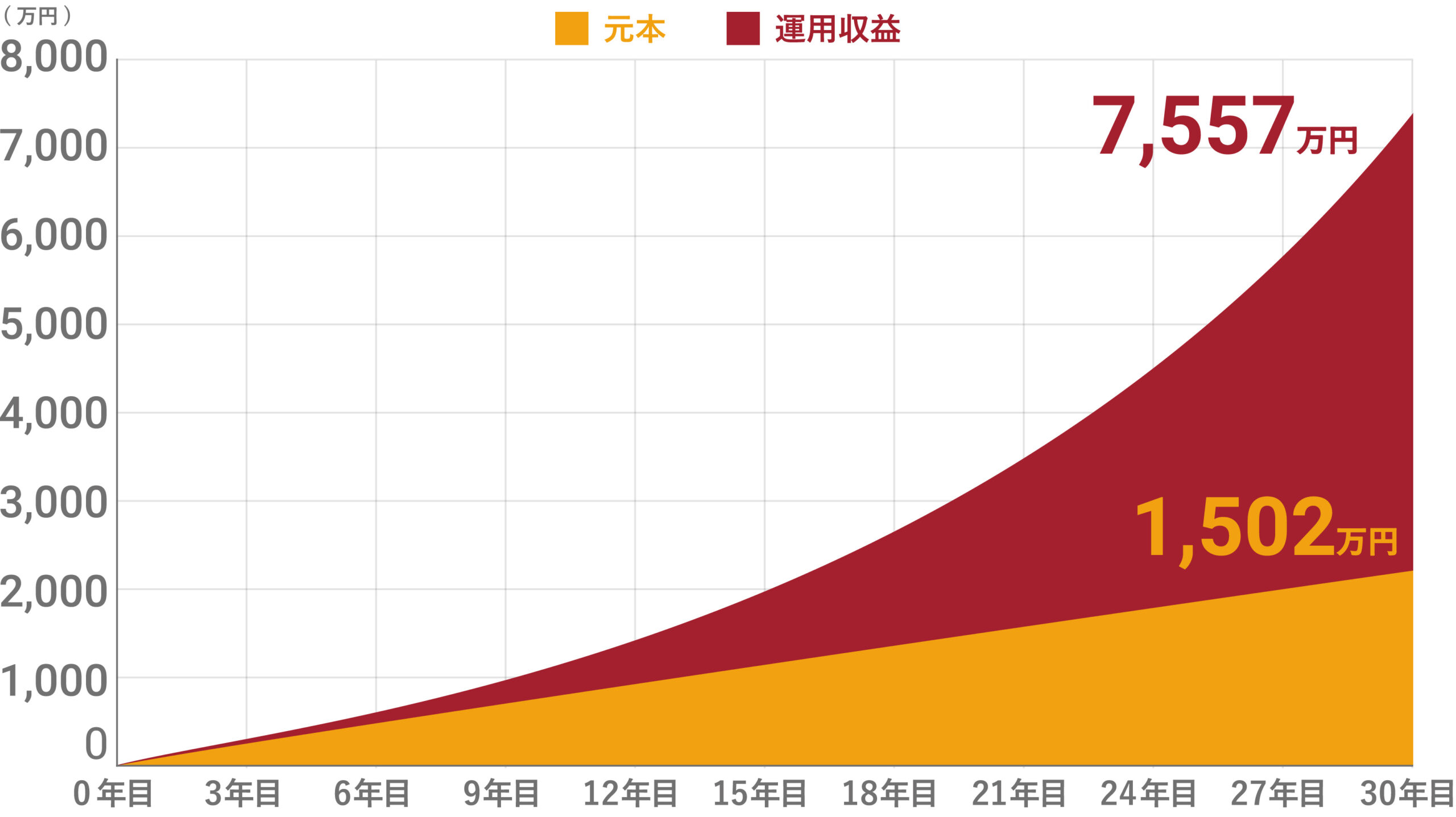

以下は、毎年のボーナス80万円を、『定期預金』と『資産運用』を行った場合の比較です。

貯金(定期預金)の場合:1502万円

資産運用の場合:年利7%の運用で約7500万円以上に!

運用した場合、預貯金と比べて30年間で6000万円も増えるシミュレーションとなりました。様々なライフイベントに対応できるお金が作れたことになります。

※上記シミュレーションのいかなる内容も、将来の結果を予測し、保証するものではありません。

※上記金額は、資産運用で発生する利益に対する税金は考慮していません。

投資信託で『年利7%』は現実的な数字

『年利7%』という数字は、実際にある投資信託『MSCIコクサイインデックス』の過去30年の年率平均を参考にしています。(2024年7月末時点のデータでは過去30年の年率平均は『10.9%』)

参照:my INDEX|MSCI コクサイ・インデックス (KOKUSAI)

※上記はあくまでも過去のデータです。将来のリターンを約束するものではありません。

ボーナスを使わずに、10〜30年という長期で運用できる方は、リスクを抑えながらの資産運用が可能です。

長期的な目的に使うためにボーナスを貯めていく場合は、金利が低く増えない『預貯金』ではなく、増やしていける可能性のある資産運用に目を向けてみましょう。

ボーナスを効率的に貯金し、増やす方法

”ボーナスを全額資産運用”、と極端な例を見てきましたが、それはあまり”効率の良い”方法ではありませんし、現実的ではありません。

ボーナスを効率よく貯めて増やすために、ボーナスは使う目的や利用時期に応じて『おかねの振り分け』を行うことをお勧めします。

この”お金の振り分け”を行うことで、お金を『貯金』と『資産運用』に、用途をはっきりと分けることができます。

お金の振り分けは使う予定の時期毎に、短期・中期・長期で分けます。

お金の振り分けの基本ルール

①短期(1年以内につかうお金)

使用用途例:趣味や贅沢、結婚費用、ケガや入院などに必要な緊急予備資金、など

②中期(1年から10年以内に使うお金)

使用用途例:車の購入費用や住宅購入の頭金、海外旅行に使うお金、など

③長期(10年以上使わないお金)

使用用途例:老後資金、お子さまの教育費、使う予定が無い、など

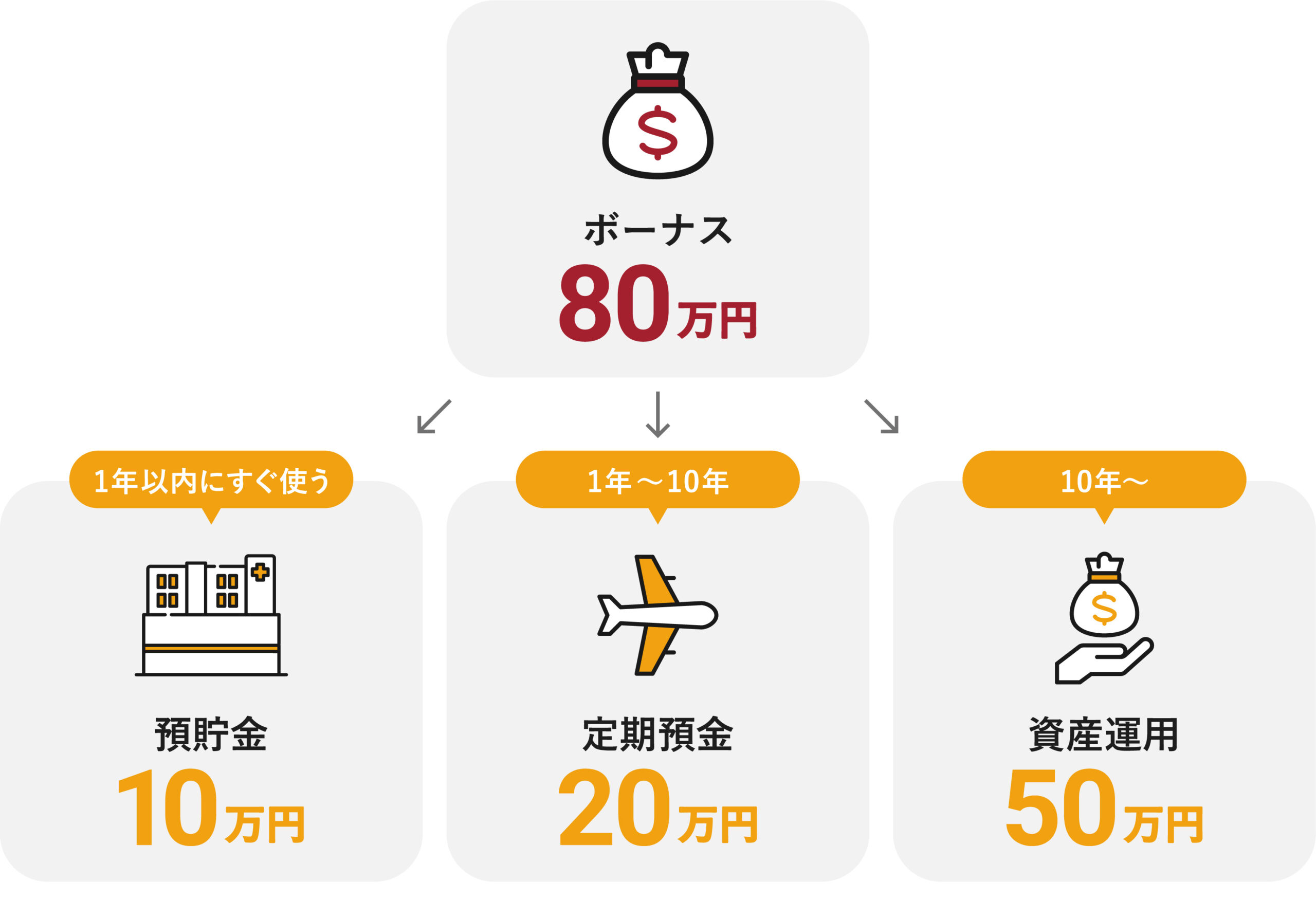

例えば年間80万円のボーナスを、上記に従って振り分けてみましょう。

短期:10万円は『預貯金』

→すぐに使えるお金として、引き出しが容易な預貯金に。

中期:20万円は『定期預金』

→数年後に確実に使う大きなお金として、計画的に定期預金に。

長期:50万円は『資産運用』

→10年以上使わないお金は、増やすお金として資産運用に。

毎年50万円を資産運用、年利7%で30年間運用できたと仮定すれば、4,723万円になります。

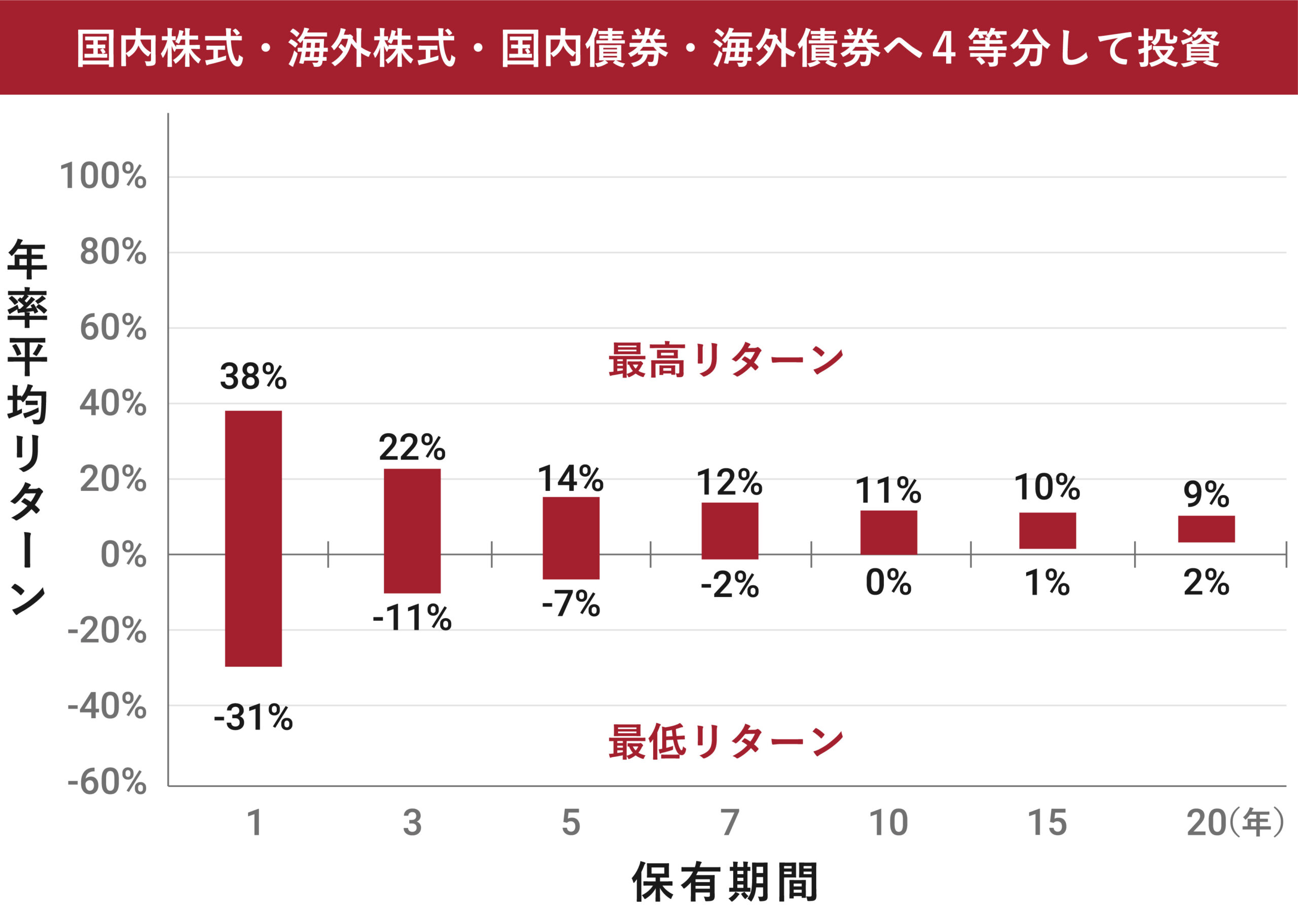

長期(10年以上使わないお金)が資産運用に適している理由

10年以上の運用期間があればマイナスになる可能性が非常に低くなる、というデータがあります。

※以下のグラフの見方ですが、『最低リターン』部分がマイナスになっていなければ、マイナスにはならなかったという意味となります。

※上記は1970年1月から2015年6月まで保有した場合の各資産の保有期間別の年率平均リターンの推移

つまり、10年以上の運用ではマイナスにはならなかった、という結果を示しています。

よって、10年以上使わないお金は投資に適しているお金と言えます。

このように、ボーナスが入ってきたら都度、使う予定の目的と時期ごとにお金の振り分けを行うことをお勧めします。

まとめ

ボーナスを全額貯金すべきか悩んでる方は、できる限り全額貯蓄にまわすとよいでしょう。

すぐに使わずに全額貯金することによって、将来の安定を早く得ることができたり、資産運用などにもチャレンジ可能です。

ボーナスをどれくらい貯金すればよいか分からない、ボーナスを使って資産運用を始めてみたいけどよくわからない、という方はお金のプロであるFPなどに相談してみるとよいでしょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。