住宅ローンは何歳まで?40歳以上で借りた場合の5種類の返済パターンを解説

住宅ローンは何歳まで組めますか?

一般的には70歳まで申込でき、80歳までに完済すればOKですが、ローンを組む年齢が高くなればなるほど、返済プランやローンの選び方も重要です。

この記事で分かること!

- 住宅ローンは何歳まで組めるか

- 住宅ローンを組む平均年齢、平均返済期間

- 65歳以降の返済プランの考え方

- 住宅ローンを組む際の注意点

住宅ローンは70歳まで申込ができ、80歳までに完済する必要がある

住宅ローンは何歳まで申し込みができて、何歳までに返済を終了すればよいのでしょうか?

一般的には、

- 70歳まで申し込みできる

- 80歳までに完済すればOK

※住宅ローンの期間が35年を超える場合は35年が上限

です。これは、各銀行がそのように決めているからです。

具体的には、以下のように銀行毎に多少違います。

| 銀行名 | 申込年齢 | 完済時年齢 |

| MF銀行 | 70歳の誕生日まで | 80歳の誕生日まで |

| SS銀行 | 65歳以下 | 80歳未満 |

| フラット35 | 70歳未満 | 80歳未満 |

それでは、実際には何歳くらいで借りているのか具体的に見ていきましょう!

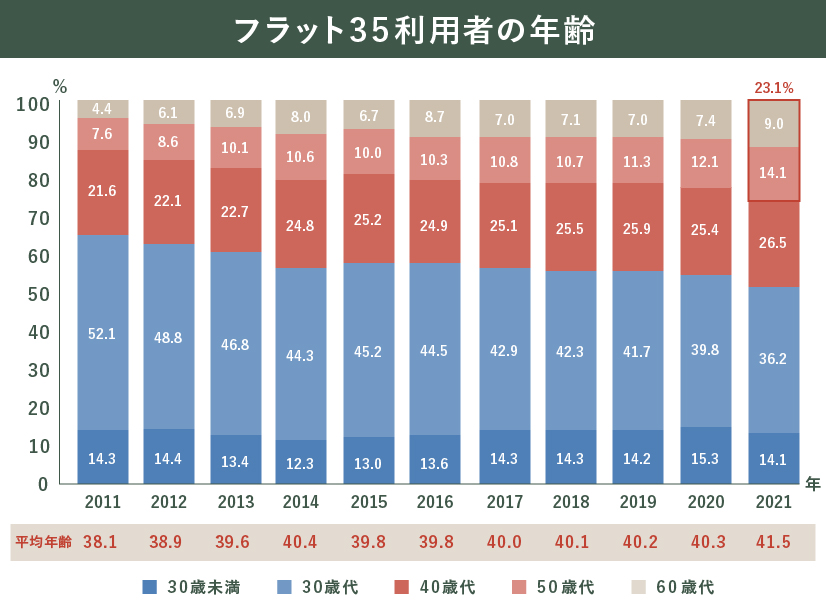

住宅ローンの申込の平均年齢は41.5歳で年々上昇中

住宅金融支援機構の「フラット35利用者調査」(2021年度)によると、住宅ローン利用の平均年齢は41.5歳です。

平均年齢は、10年前の38.1歳(2011年度)から比べると3.4歳も上昇しています。また、2021年度は50代以上の利用者が利用者全体の23.1%います。

ローンを組む人の平均年齢はどんどん上がってきて、年齢が高くなってから住宅ローンを組む人も増えているんですね。

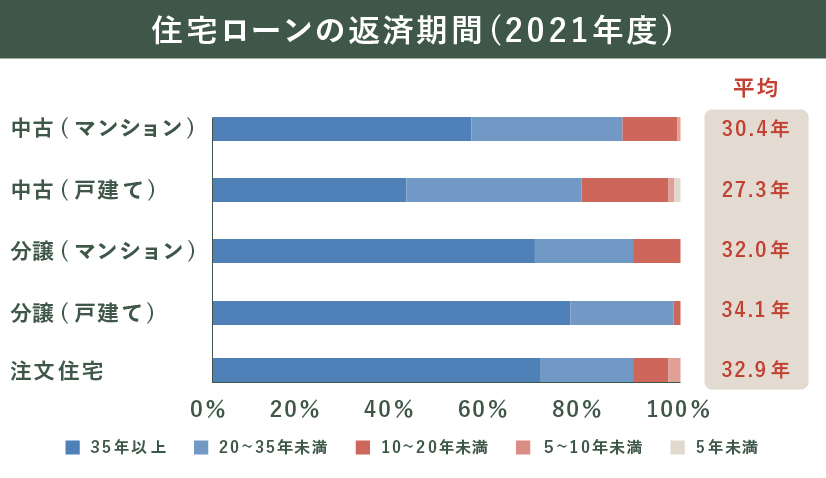

住宅ローンの返済期間は35年を選ぶ人が多い

国土交通省の「令和3年度住宅市場動向調査」によると、住宅ローンは35年以上のローンを組んでいる人が多いことがわかります。(35年を超えるローンを組むことは難しいので実際には35年のローンがほとんど)

35年のローンを選んでいる理由は2つですが、例で確認しながら見ていきましょう。

①35年のローンを選んだほうが毎月の返済金額が少なくなる(下表参照)

(例)同じ1.54%の金利であれば返済期間を35年にしたほうが、25年とするよりも毎月の返済額が、9.3万円となり12.1万円よりも安くなります。

②低金利時には返済期間を長くしても返済総額があまり増えないから(下表参照)

(例)低金利の1.54%で借りたときの返済期間25年と35年の返済総額の差は266万となり、3.00%で借りた時の返済期間の差の582万円よりも少なくなります。

以上から35年のローンを選ぶ人が人が多いことがわかります。

40歳以上の方が住宅ローンを組んで、65歳以降の返済をどうするかということは問題になりそうですね。

40歳以上で住宅ローンを借りた時の5つの返済プラン

特に40歳以上の人が、35年間の住宅ローンを組んだ場合の問題となるのが、65歳以降の返済をどうするか?ということです。

65歳までは働いて収入で返済することができますが、65歳以降は収入がなくなるからです。

これに関しては5つの選択肢がありますので、一つ一つ見ていきましょう。

年金で返済をする

年金収入で65歳以降の住宅ローンの返済をします。

年金収入の多い方は年金収入を住宅ローンの返済に充てても生活費を捻出することができます。

厚生労働省の調査によると、65歳以上の男女の年金収入の平均は以下の通りです。

- 男性:170,391円

- 女性:109,205円

出典:厚生労働省年金局「厚生年金保険・国民年金事業の概況」(令和3年12月)

これらの年金収入で、住宅ローンの返済をすることができます。

※共稼ぎ夫婦・・この金額よりも多くなる可能性あり

※自営業者や専業主婦・・この金額より少なくなる可能性あり。

年金収入が多い方は年金で住宅ローンの返済ができますね。

働いて返済をする

65歳以降も働けば収入で住宅ローンの返済が可能となります。

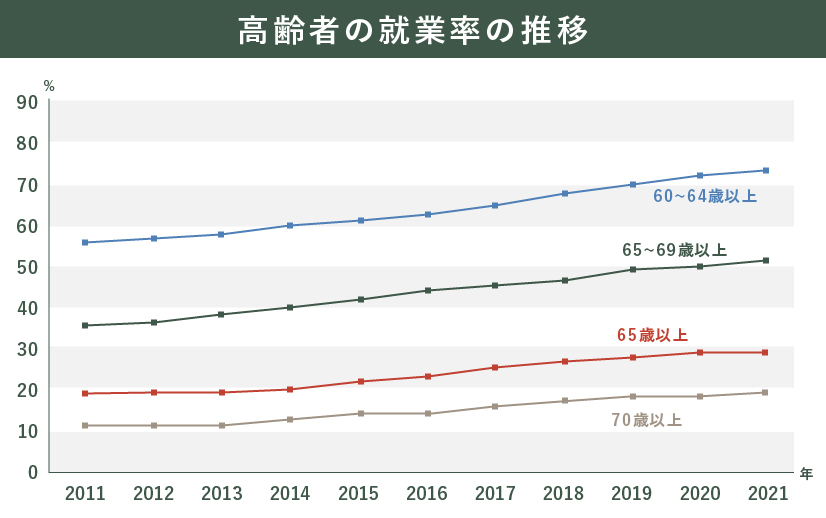

実際には多くの高齢者が働いています。労働力調査(2021年)によると以下の通りです。

- 高齢者全体の就業率:25.1%

- 65歳~69歳の就業率:50.3%

もちろん、これらの方全員が、住宅ローンの返済の目的だけで働いているわけではありません。

住宅ローンの返済のために老後に働くのは大変ですね。

資産運用の利益で返済をする

資産運用でお金を増やし、増やした利益で住宅ローンの返済をします。

預貯金や退職金等まとまったお金があれば、是非、資産運用でお金を増やしたいものです。そうすれば、資産運用による利益で住宅ローンの返済をすることが可能です。

もちろん資産運用にはリスクがあり、確実に利益を出すことができるかはわかりませんが、正しい知識があれば、資産運用でお金を増やすことは難しいことではありません。

是非、資産運用の知識をつけてお金を増やすことを考えましょう。

資産運用には正しい知識が必要ですので、勉強したり専門家(FPなど)に相談してみましょう

65歳時に貯金や退職金等で一括返済する

65歳時に住宅ローンの残りを一括で返済します。預貯金や退職金等のまとまったお金があれば可能です。結果的に、65歳以降は住宅ローンの支払いはなくなります。

住宅ローンの支払いはなくなりますが、固定資産税や修繕費(戸建)、管理費(マンション)などの支払いは必要です。

ローンは無くしたいけど、預貯金や退職金を全部住宅ローンの返済に回してしまうと老後の生活が少し心配になりますね。

資産運用か?一括返済か?

65歳時にまとまったお金がある場合には、以下の2つで迷うところです。

- 資産運用をして今後の利益で返済していくか?(4-3参照)

- 65歳時に一括返済をするか?(4ー4参照)

住宅ローンの金利がどのくらいかによって判断しましょう

住宅ローン金利が、低金利の時は資産運用で

住宅ローンを0%~2%程度の低金利で借りているのであれば、資産運用したほうがメリットはあります。

資産運用で得られる利益よりも金利負担の額の方が少なくなるからです。

住宅ローン金利が、高金利の時は一括返済で

一方、住宅ローンの金利が3%以上の場合は、一括返済の方がメリットは取りやすくなります。

資産運用をして得られる利益よりも金利負担の方が大きくなってしまうからです。

65歳時に住宅を売却して一括返済する

65歳時に住宅を売却することにより、その売却代金を返済に充てることで一括返済をします。

65歳で退職とともに、

- 実家に帰る

- 住む環境を変える

を考えていれば問題ありませんが、当然その家に住み続けることはできません。

売却代金で一括返済をするときには、

売却代金>ローンの残高

となっていることが大前提なので、価値の下がらないような物件であることも重要になってきます。

売却前提なのであれば、住宅を購入せずに賃貸住宅に住むことも比較検討しましょう。

住宅ローンを組む際の注意点

住宅ローンを組む際の注意点をまとめました。

特に45歳以上の人が住宅ローンを組む場合は注意してください。

注意を怠って選択に失敗した場合、失敗を取り戻す期間が若い人に比べて少ないからです。

固定金利の住宅ローンの方が返済計画は立てやすい

住宅ローンのタイプは大きく分けて2つです。

- 固定金利・・ローン完済まで返済額が変わらない

- 変動金利・・金利が上がると返済額が増える

固定金利の住宅ローンを選んだ方が老後の返済計画は立てやすくなります。

それは、ローン金利が固定なので毎月の返済額も一定となるからです。

特に、4章で示した返済計画の中で、65歳以降も返済を続けていく場合(4-1、4-2、4-3)は、固定金利の住宅ローンを選びましょう。

変動金利を選ぶと、ローン金利の上昇で毎月の返済額が増えて、収支が成り立たなくなる可能性があります。

変動金利の住宅ローンを組んで、金利が上がって65歳以降の返済が難しい場合は、「一括返済」するか「売却」する選択肢しかなくなってしまいます。

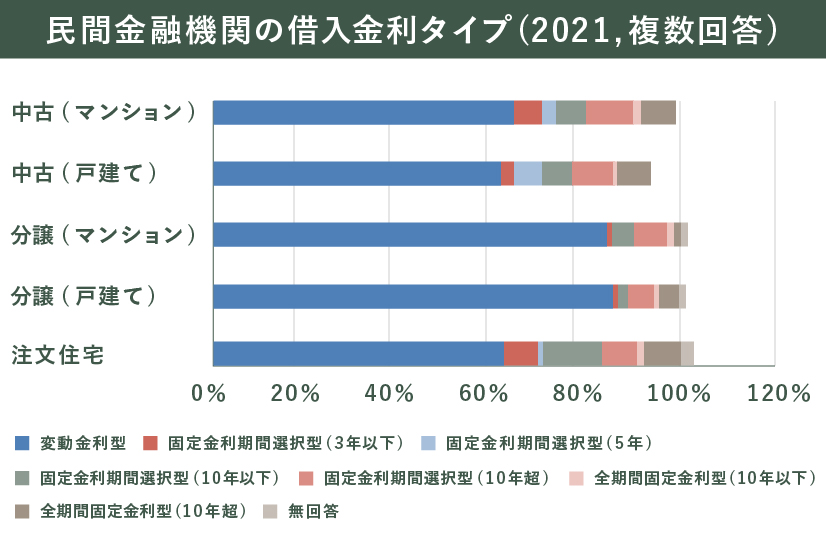

ほとんどの人が変動金利の住宅ローンを選択

国土交通省の「令和3年度住宅市場動向調査」によると、変動金利か固定金利選択型(※)の住宅ローンを組んでいる人が多いことがわかります。

※固定金利選択型:当初何年かは固定金利でそれ以降は変動金利になる。金利が変わるという意味では変動金利の住宅ローンに近い

変動金利を選択する人が多い二つの理由

変動金利を選択する人が多い理由は2つあると考えます。

①固定金利の住宅ローンよりも変動金利の住宅ローンの方が金利が低いからです。低金利が続けばそのほうがメリットは大きいです。

②住宅ローンの相談先である不動産業者や金融機関は変動金利の住宅ローンで資金計画を作ることが多いです。そのほうが返済額が少なく見えて販売し安かったりお金を貸し安いからです。

いずれにしても、65歳以降の資金計画の立てやすい固定金利で住宅ローンを組んでいる人は少数派ということになります。

最近は金利も上昇傾向で、変動金利で住宅ローンを組むのは心配になってきますね。

毎月の返済が厳しい場合は頭金を入れる

住宅ローンの毎月の返済が厳しい場合は、頭金を入れましょう

頭金を入れることで、毎月の住宅ローンの総額が少なくなり、毎月の返済額も少なくなります。

頭金を入れると、資産運用等に回す金も少なくなってしまいますので、「頭金を入れるのか」「資産運用に回すのか」どちらにメリットがあるのかしっかり考えたいですね。

団体信用生命保険の加入も重要

年齢が高くなってから住宅ローンを組みたい場合には、団体信用生命保険に加入しましょう。

若い人よりも死亡や高度障害など万が一の事が起きるリスクが高いからです。

団体信用生命保険に加入すれば、万が一の際に保険金でローンを一括返済でき、残された家族は安心です。

団体生命保険は銀行等で住宅ローンを組む場合は必須ですが、フラット35で組む場合は任意となっています。

健康状態に問題がある方はフラット35にすれば住宅ローンを組むことができます。

まとめ

住宅ローンを組む年齢が年々上昇しています。

ローンを組む年齢が高くなると65歳以降もローンが残り、ますます資金計画が重要となってきます。

住宅購入の時には、物件選びや設備・内装などの検討が中心となってしまい、資金計画や住宅ローンは後回しになってしまいがちですが、しっかり考えていくことが重要です。

返済計画やローン選択の資金計画はぜひFPなどの専門家に相談することをお勧めします。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

住宅ローンや住宅購入の相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。